盖世汽车研究院:中国乘用车及零部件出海市场展望

中国汽车及零部件企业在全球市场中展现出强劲的增长潜力。2024年,中国新能源汽车在全球市场的占比高达80%,同时中国品牌在全球的市场份额也取得了重大突破,达到22%。中国车企正加快海外产能布局,尤其是新能源汽车,已成为出口增长的核心动力。

2025年4月25日,在第三届中国汽车及零部件出海高峰论坛上,盖世汽车研究院分析师陈玮玮指出,面对全球各区域的政策法规及贸易壁垒,中国汽车企业积极应对。欧盟的碳排放法规和电池护照等技术要求,促使中国车企提升产品透明度和本地化生产水平。而美国提高的汽车关税,则对中国汽车零部件出口带来挑战。尽管如此,中国车企仍通过布局本土化生产基地、增加混动及插混产品等方式,规避风险并推动出口增长。

展望未来,中国汽车出口将继续保持增长态势。到2030年,中国乘用车出口有望保持8%左右的复合增长率,市场规模将达到700万辆左右。东南亚、欧洲和拉美将成为中国汽车出口的核心增量市场,新能源汽车将成为长期的核心出口动力。

陈玮玮|盖世汽车研究院分析师

以下为演讲内容整理:

中国汽车及零部件出海全景分析

从全球汽车市场格局来看,当前全球汽车市场规模约为8000万辆。其中,美国、日韩以及印度等国家和地区的市场,约占全球市场的三分之一,因其市场准入条件较为严苛,中国自主品牌车企进入难度较大。而剩余约三分之二的全球市场,则对中国自主车企敞开大门。中国车企在全球市场中拥有广阔的参与竞争与拓展空间,海外市场增长潜力巨大。

图源:盖世汽车研究院

然而,全球各区域的政策法规及贸易壁垒,给中国汽车迈向全球化之路带来诸多挑战。在油耗排放法规方面,欧盟的碳排放法规进一步抬高了燃油车在当地市场的竞争门槛;碳关税与进口关税方面,欧盟推出的电池护照,要求出口至当地的电池及电动汽车,在技术法规、电池配方等领域具备更高的透明度。同时,本土化政策促使车企及零部件企业在当地投资,构建本地化供应链体系。在芯片等核心技术领域,部分国家设置技术壁垒,对中国汽车产业发展形成更为严峻的挑战。

过去几年,中国凭借新能源汽车的技术领先优势及供应链韧性,成为全球汽车市场的重要增长动力。2024年,中国新能源汽车在全球新能源汽车市场占比达80%。与此同时,中国品牌在全球市场份额取得重大突破,去年已达22%。车企层面,比亚迪和吉利跻身全球前十。

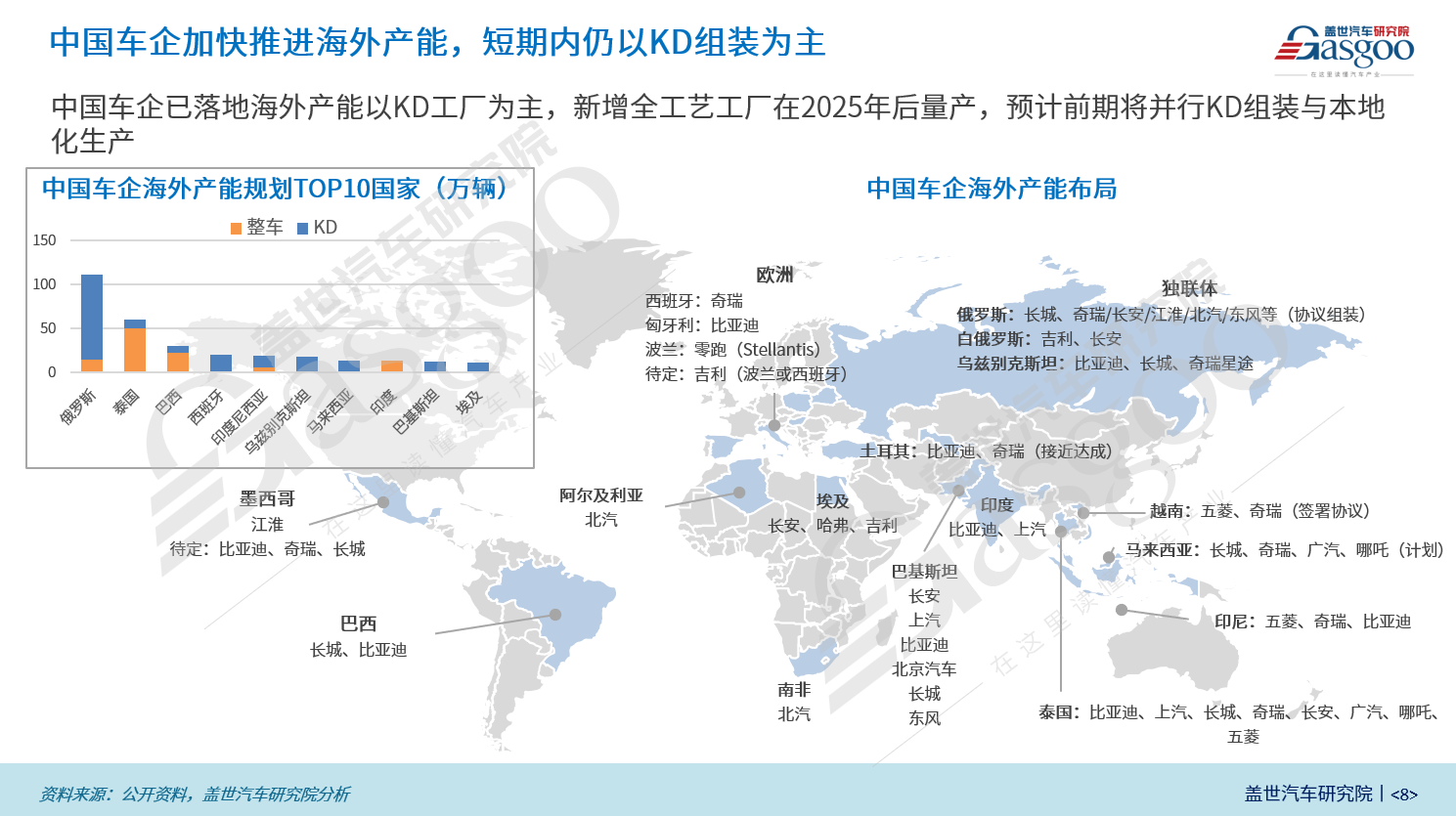

出口方面,2024年中国乘用车出口量持续高速增长,达495.5万辆,同比增长21.4%,其中KD出口成为车企应对目标国法规要求的重要模式。海外产能布局上,中国车企正加快步伐,从当前前十车企的产能结构看,短期内仍以组装为主,新增产能预计在2025年后逐步实现量产,前期将采用组装与本地化生产并行模式。

图源:盖世汽车研究院

零部件出口方面,受全球汽车电动化趋势推动,中国零部件产品出口结构不断优化升级。传统零部件出口保持持续增长,经估算,动力电池出口金额已超越任一传统零部件品类,成为出口金额最大的零部件产品。

出口结构表现与重点市场分析

出口市场结构及重点海外市场表现方面,按目的国来看,去年独联体国家、欧洲和中东是中国乘用车出口的前三大市场。但对比今年一季度出口数据,主要市场表现出现明显分化:对俄罗斯出口大幅下滑,对欧洲出口趋于稳定,对中东出口则高速增长。

从动力类型分析,过去三年,新能源汽车出口占比稳步提升。根据今年一季度数据,新能源汽车出口占比已接近40%。其中,纯电动汽车增速逐年放缓,已降至个位数,预计今年增速更低;而插电式混合动力产品呈现翻倍增长态势,有望接替纯电动汽车,成为新一轮出口增长的主要驱动力。

从车企维度分析,传统的几大出口老牌企业中,奇瑞凭借俄罗斯市场的增长,去年仍位居出口榜首。上汽因对欧洲市场依赖程度较高,受关税冲击显著。从车企全球出口区域分布来看,比亚迪在全球同步拓展各区域业务,实现快速扩张,去年排名提升明显。

从价格层面来看,过去十年间,中国乘用车出口价格长期保持增长态势。去年,在插电混动市场,比亚迪取代沃尔沃等传统豪华外资品牌,成为主要出口力量,导致过去五年中国乘用车出口平均价格首次出现回落。分区域价格表现来看,中东市场出口价格依旧坚挺,俄罗斯市场虽出口总量下滑,但价格相对平稳。

欧洲市场方面,今年一季度出口有所复苏。针对欧盟加征关税,主要车企的策略调整已基本布局完成。从动力类型来看,上汽乘用车、比亚迪以及奇瑞通过增加混动及插混产品,规避欧盟对纯电动产品加征关税的影响。此外,奇瑞还在西班牙设立本地化组装工厂,通过多种模式推动出口增长。

俄罗斯市场出口连续三个月下滑,原因主要有以下几点。一是俄罗斯基准利率上调,增加了消费者购车成本;二是当地汽车库存相对较高;三是俄罗斯今年年初大幅提高整车进口报废税。这些因素综合作用,使得对俄罗斯出口的车企表现分化加剧。实力较强的车企,如奇瑞、吉利通过落地本地化组装合作,抵消了报废税影响;而众多实力较弱的长尾车企则因政策挑战被迫退出竞争。

此外,东南亚市场连续三个月实现增长,其中纯电动汽车贡献了主要增量。由于东南亚国家针对汽车产业制定了诸多本土化政策,中国车企在当地多采用布局本地化生产基地或组装厂的模式谋求发展。

北美市场方面,当前该市场以墨西哥本土为核心。业内部分观点认为经墨西哥转口至北美的汽车贸易量实际上可忽略不计。因为若要享受北美的免税政策,出口至墨西哥的汽车需在当地实现一定的本土增值,并取得墨西哥原产地证明,方可零关税进入美国市场。上汽通用五菱是进入墨西哥市场的早期中国车企,其通过将部分车型换标为雪佛兰进行销售。今年比亚迪已开始发力,与上汽通用五菱并驾齐驱

南美市场则以巴西为核心。去年7月,巴西上调了新能源汽车进口关税,促使去年上半年中国新能源汽车对巴西出口高速增长,进而导致今年该市场出口同比表现相对平稳。但由于今年7月巴西新能源进口关税会再次上调,预计将带动上半年出口数据显著增长。

中东地区已成为中国合资车企的重要出口基地。例如,江苏悦达起亚和北京现代利用国内相对过剩的产能,向沙特阿拉伯、阿联酋等依赖进口的市场出口汽车。同时,以奇瑞为代表的自主车企针对当地消费偏好,推出四驱越野车等产品,取得了良好市场反响。

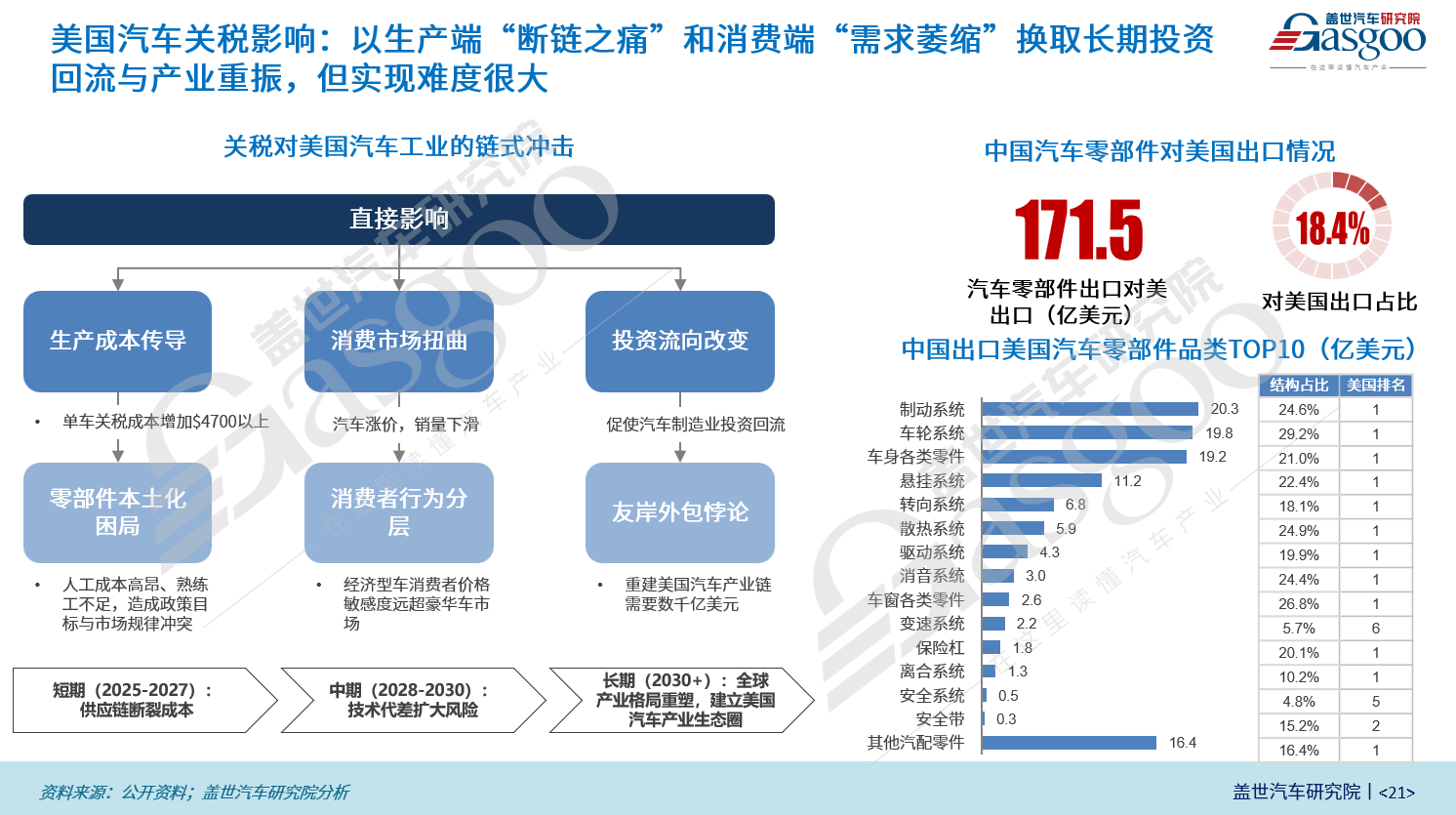

接下来将分析近期两个热点政策的影响。首先是美国提高汽车关税的影响。特朗普政府大幅增加25%的关税,影响范围极为广泛。从政策角度看,该举措涵盖了乘用车、商用车、皮卡等整车领域,以及动力总成核心部件、电子电器部件等零部件领域。美国商务部还表示,后续将把车身、底盘等更多传统部件纳入加税清单。这一政策在短期内将产生许多直接影响,在生产端,整车成本将大幅提升;在消费端,车价提高将进一步抑制市场需求,导致市场萎缩;从长期看,美国政府试图通过增加短期成本,换取产业投资回流,重构本土产业建设,但这一目标实现难度较大。

对于中国汽车工业而言,该政策对整车出口影响相对较小,对零部件出口影响较大。美国是中国汽车零部件最大的出口市场,特别是制动系统、车轮系统、车身件等对美国市场依赖程度较高的零部件品类,将受到显著冲击。

图源:盖世汽车研究院

另外是欧盟碳排放法规的影响。欧盟对汽车尾气碳排放法规在2025年要求大幅提高。每超标一克,车企需按照95欧元乘以销售体量的标准缴纳罚款,这对车企构成巨大挑战。从相关数据来看,除沃尔沃外,欧洲传统车企在单一年度内基本无法满足该要求。此前,车企采取了多种应对策略,如大众、宝马、奔驰等在中国布局产能,建设纯电动生产基地,产品返销欧洲;Stellantis选择与零跑汽车合作,希望通过引入零跑产品在当地销售获取新能源积分。不过,欧盟考虑到本土车企合规难度,将达标目标放宽至三年。

此外,中欧有望在关税方面达成共识,这将为中国汽车进入欧洲市场创造机遇,同时在碳积分交易方面为中国车企带来收入增长空间。

出海市场展望

汽车出口方面,存在多个驱动因素。从政策法规角度而言,国家针对“一带一路”布局所实施的出口政策激励,海外目标市场对本土化及关税的要求,均构成政策层面的强约束力量。全球汽车产业从传统向智能电动汽车的技术变革,显著提升了中国汽车产品在海外市场的竞争力。同时,海外新兴市场的刚性需求示范,以及欧美存量市场对新能源汽车转型替换的需求,加之中国凭借全产业链优势所具备的优质供给承接能力,从长期来看,将推动中国汽车出海持续向高质量方向发展。

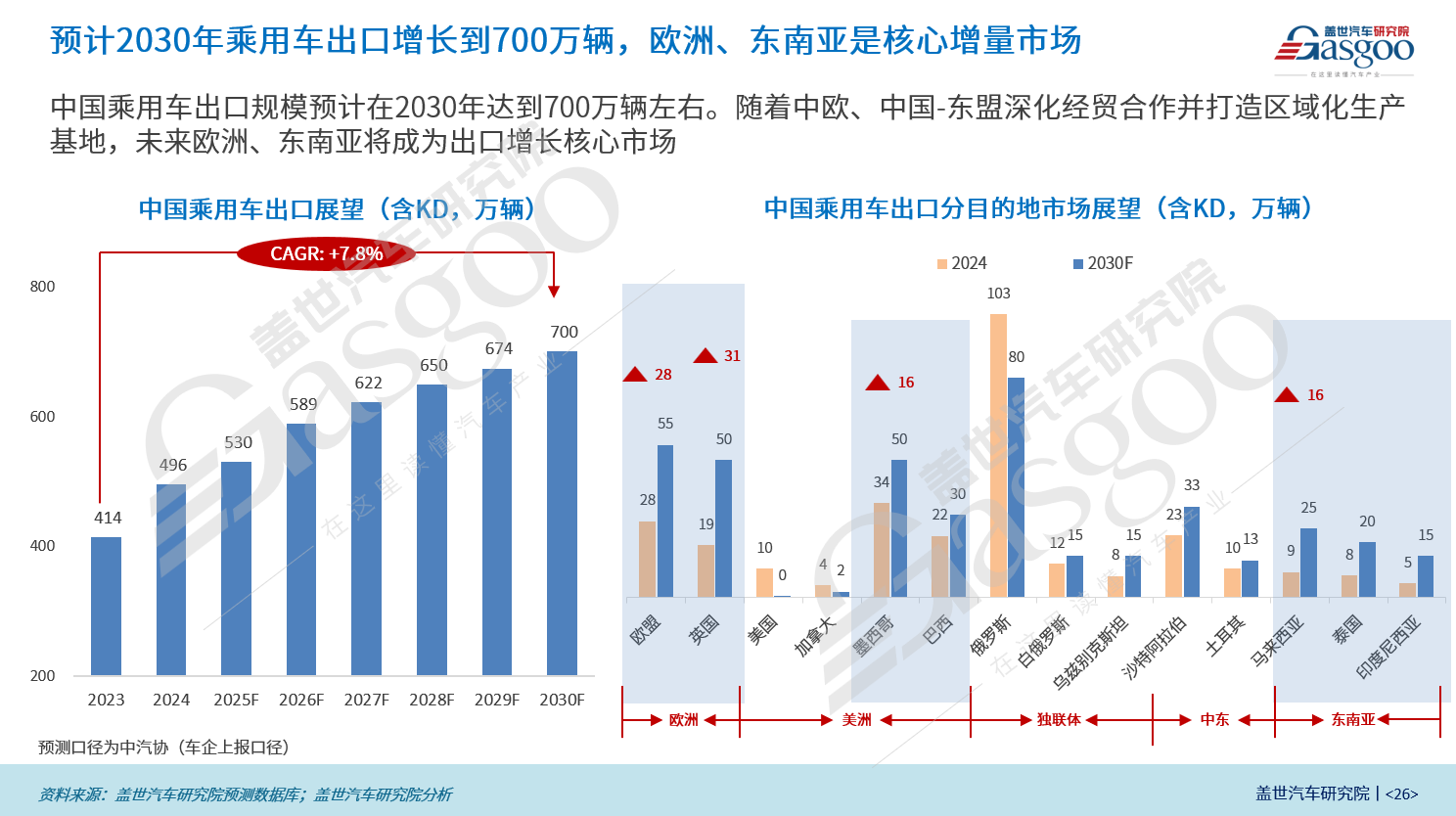

综合俄罗斯等市场的终端表现,以及欧盟、东盟政策壁垒的调整情况,预计今年中国汽车出口增长将明显放缓。最新预测显示,今年汽车出口量将达到530万辆,增长率为7%。从区域来看,东南亚和墨西哥将是主要的增量市场。在动力类型方面,新能源汽车将成为最核心的增长动力,其中PHEV将成为主要的增量贡献来源。

图源:盖世汽车研究院

长期预测来看,2030年中国乘用车出口有望保持8%左右的复合增长率,届时市场规模将在700万辆左右。分重点区域来看,由于中国与欧洲、东盟深化经贸合作,以及东南亚区域化生产基地的投产,未来这两个区域将成为中国汽车出口的核心增量市场。

从历年整体情况分析,自今年起,燃油车出口增长将相对乏力,而新能源汽车将成为持续推动出口增长的核心力量。就新能源产品而言,分区域来看,欧洲将是长期的核心出口市场,东南亚和拉美市场也将持续增长,为中国品牌提供更大的市场份额空间。同时,燃油车在这两个区域也有一定市场。因此,预计欧洲、东南亚、拉美将成为中国乘用车出口的前三大市场。

(以上内容来自盖世汽车研究院分析师陈玮玮于2025年4月25日在第三届中国汽车及零部件出海高峰论坛发表的《中国乘用车及零部件出海市场展望》主题演讲。)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。