自动驾驶:“烧钱”10年,去向何方?

2016年,还在百度自动驾驶事业部的彭军和刚入职百度半年的楼天城在一起喝了杯咖啡后便双双出走百度,在他们的筹谋下,小马智行在硅谷诞生——这是中国初创自动驾驶公司最初的故事。

彼时,中国自动驾驶圈正上演着一场硅谷式的创业狂欢 —— 百度系、Waymo 系的技术精英带着硅谷见闻归国,在资本的簇拥下纷纷向 L4 级自动驾驶发起冲锋。彼时,谁也没想到这场始于技术信仰的集体远征,会因生存压力而分道扬镳。

集体下海

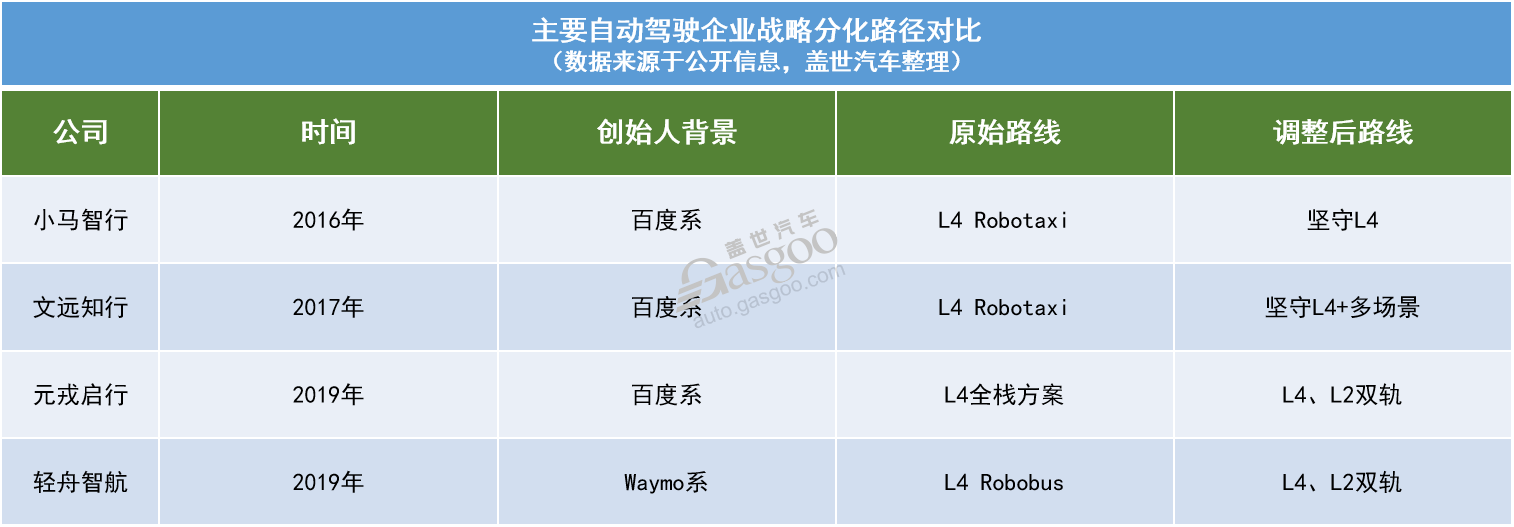

据国汽战略院相关数据显示,2015年后的五年内,自动驾驶是汽车产业中融资次数最多的细分领域,在资本的簇拥下,国内自动驾驶公司开始遍地开花,据不完全统计,在2018年就成立了大大小小共18家自动驾驶公司。小马智行、文远知行、元戎启行和轻舟智航等都是在这一时期先后成立。

2016 年,彭军和楼天城创办小马智行,并在次年于广州南沙设立无人驾驶研发中心及总部基地。同年,同为百度系自动驾驶首席科学家的韩旭在广州成立文远知行。2019 年,周光和于骞相继创办元戎启行和轻舟智航,在创办元戎启行之前,周光曾在百度美国研究所自动驾驶事业部担任要职,且有过一段相对成功的创业经验Roadstar.ai,但后续因为一些内部原因离开了Roadstar.ai,于骞在创办轻舟智航之前是Waymo感知关键模块的机器学习算法研发Tech Lead,后与同在Waymo任职的侯聪、大方、汪堃一起,在美国硅谷成立轻舟智航。这些自动驾驶初创公司的办公室总带着硅谷创业公司的影子:灵活开放式的工位布局、丰富的多功能区域、贴满墙的技术路线图……

在资本追捧下,他们高举高打Robotaxi旗帜,试图一步跨越至无人驾驶的终极形态。

各家故事讲得好,资本也愿意给钱,可以说主流自动驾驶公司几乎是带着资本下海自动驾驶的,小马智行成立之初就获得红杉中国和IDG资本的青睐,红杉中国以15%的高比例领投了小马智行的天使轮融资,具体金额虽没有披露,但红杉中国资本对小马智行的重视显而易见,据悉,红杉资本不仅给钱,还出了不少力,主动为小马智行提供办公空间以便于其迅速建立团队,包括在人才招募、品牌建设等方面都主动参与其中。文远知行在成立当年就获得英伟达、启明创投、创新工场等机构共同注资的5700万美元融资,元戎启行在成立当年也也完成了天使轮融资,轻舟智航则于成立次年获得来自IDG资本、元璟资本等的投资。

然而,资本的此番热情并没持续太久,在经过几年发展、繁荣后,只见投钱不见收益的资本开始着急了。

一位知名投资机构合伙人在内部会议上直言:"Robotaxi 的烧钱速度,足以让任何商业模式失效。"有人甚至说:“现阶段做Robotaxi的企业都得完蛋。”显然,“烧钱”是自动驾驶难以绕过去的坎,据百度相关人士透露,一辆无人驾驶汽车的成本是48万元,价格基本在普通乘用车两倍左右。

某自动驾驶负责人对此也表示:“当前Robotaxi赛道面临的,是商业价值和技术价值的错位,在2019年之前,大家都过于看重技术和前景,而忽略了构建商业落地体系。”显而易见,难以实现商业价值是资本冷待自动驾驶的原因。

面对如此状况,最初将实现自动驾驶作为首要任务和最终目标的自动驾驶公司们开始转变发展方向,活下去成为他们的首要目标,大概从2019年底开始,不少自动驾驶公司开始向L2辅助驾驶方案提供商转变,元戎启行和轻舟智航在其之列。小马智行和文远知行则坚持继续自动驾驶业务,只不过都在一定程度开始将业务范围扩展至短期有一定收益的Robotruck、Robosweeper(自动驾驶环卫车)等领域。

分道扬镳

在这四家代表性公司中,文远知行和小马智行已于去年四季度在纳斯达克挂牌上市,轻舟智航也有相关计划称将在今年逐步启动上市相关节奏。

根据两家上市招股书显示,文远知行基于WeRideOne平台,提供从L2辅助驾驶到L4自动驾驶的产品和服务,包括出行、物流及环卫行业。营收主要来自两部分,L4自动驾驶车辆的销售和提供L4自动驾驶和ADAS辅助驾驶服务,前者涵盖Robotaxi、Robosweeper(自动驾驶环卫车)以及相关传感器的销售;后者则是为主机厂等提供运营、技术支持以及ADAS研发服务。在ADAS辅助驾驶技术服务这块,文远知行通过和博世合作切入到L2辅助驾驶方案量产业务,从而触达主机厂供应链端。

小马智行的营收结构大致也是如此,一部分在于自动驾驶领域营收,但相比于文远知行,小马智行的业务范畴更小,主要是Robotaxi和Robotruck,另外一部分也是技术授权与应用服务。目前,小马智行已宣布第七代Robotaxi将于今年下半年正式投入运营,并将携手丰田、北汽、广汽三家车企共同推进Robotaxi前装量产。

自动驾驶向来以“烧钱”著称,双双聚焦在自动驾驶领域的小马智行和文远知行一直以来都在面临着亏损的困局。

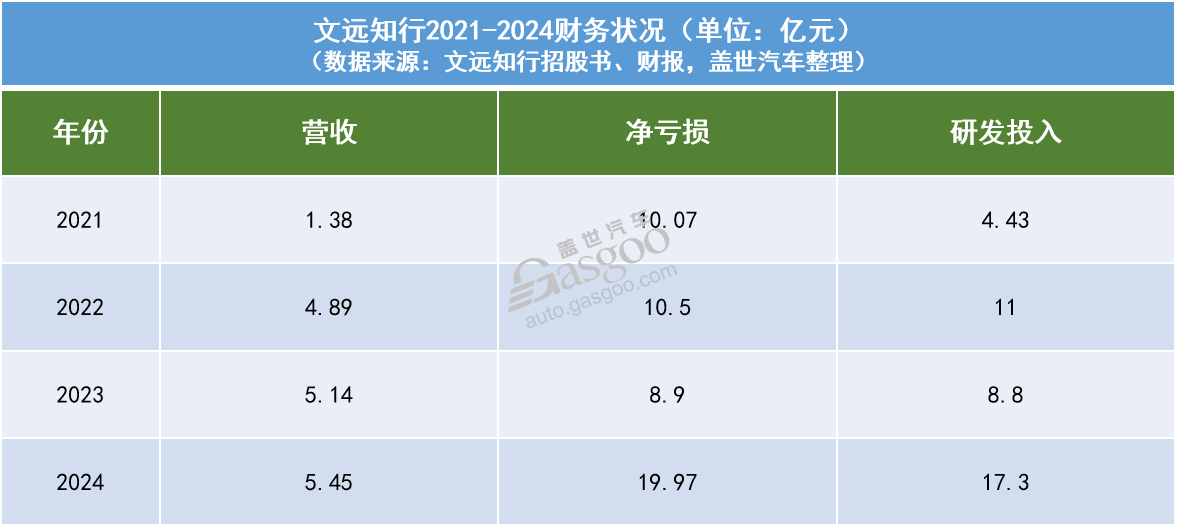

文远知行近四年累计净亏损67.72亿元,调整后的累计净亏损约21.32亿元,根据文远知行2024年财报,其2024年收入较前一年缩减幅度达到10.1%,其中,服务收入由2023年的3.48亿元锐减至2024年的2.73亿元,产品收入则有所增长,从2023年的5420万元提升至8770万元。净亏损为25.17亿元,相比2023年扩大29.1%,调整后的净亏损为8.02亿元。

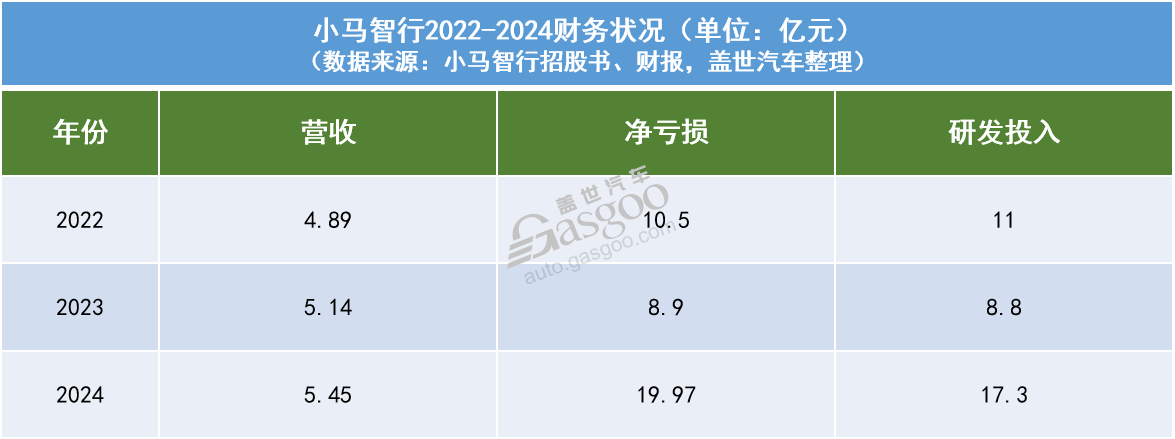

小马智行的亏损情况同样也不容乐观,三年来净亏损高达39亿元,单就2024年来讲,小马智行营收5.48亿元,同比小幅增长4.3%,但净亏损进一步加剧,达到19.67亿元,同比大幅度增长120%。

尽管累年亏损,文远知行和小马智行依旧没放弃L4自动驾驶的路线,反而是投入更多的人力、财力做研发。无论是文远知行还是小马智行,巨额研发投入都是亏损状况难以逆转的一大原因,近几年来,文远知行和小马智行的研发投入几乎都是全年总营收的翻倍,例如,2024年两家的研发投入几乎都达到了当年营收的三倍之多。

相比于彭军和韩旭两位的坚守,周光和于骞则是个“务实的理想主义派”,表示要L2和L4“两条腿”走路,既仰望星空也脚踏实地。

图片来源:元戎启行

元戎启行在2020年便开始投入BEV架构的研发,并在2023年3月发布DeepRoute-Driver 3.0系统,推出D-PRO和D-AIR两套辅助驾驶行泊一体方案。2024年3月,元戎启行成为长城辅助驾驶供应商,同年8月,长城旗下魏牌蓝山正式上市,这是长城汽车首款支持无图全场景NOA的车型,采用的正是元戎启行无图城区NOA方案,随着魏牌蓝山的上市,元戎启行实现了高阶辅助驾驶的量产落地,成为继华为、Momenta之后第三家高阶辅助驾驶量产供应商,除开长城之外,元戎启行的无图城区NOA方案还搭载于smart精灵#5。在随后的11月,长城领投了元戎启行C轮融资,注资1亿美元。

今年初,有机构披露称自2024年9月至2024年12月,元戎启行凭借两款量产车冲进第一梯队,拿下了城区NOA供应商市场近10%的份额。另外,元戎启行在辅助驾驶前端技术上也有不错进展,已经发布行业炙手可热的VLA模型,并已经和头部车企达成量产合作。

在L4方面,元戎启行的Robotaxi业务也在有序进展,目前,元戎启行已经和曹操出行、吉利几何等有了相关的营运、测试合作,而且还是第一家在深圳开展Robotaxi载人应用示范业务的企业,对于L4,周光曾如此表示:“它(Robotaxi )是一个商业模式,当你技术成熟,成本可控,为什么不做呢?拿量产车去做Robotaxi更有效,既能收集数据,又能挣钱。”

图片来源:轻舟智航

同为要“两条腿”走路的轻舟智航在无人驾驶方面和元戎启行有着不少相似之处。轻舟智航在成立之初主要聚焦于无人驾驶小巴,面对自动驾驶行业资本寒冬,于2022年开始战略转型。一方面,Robobus继续研发,另一方面开始转向辅助驾驶方案的量产落地,轻舟智航于2022年12月推出了基于地平线征程5芯片,面向量产车的中高阶辅助驾驶方案“轻舟乘风”,该方案融合了轻舟智航软件算法和征程 5 芯片算力,能支持城市、高速、快速路等辅助驾驶。

次年9月,轻舟智航宣布已获得头部车企量产定点合作,成为首个基于地平线征程5芯片完成BEV感知技术并量产交付行泊一体辅助驾驶解决方案的提供商。据相关消息,2023年11月份,理想汽车启用轻舟智航为辅助驾驶供应商,主要协助其AD Pro版本辅助驾驶的落地。

另外,去年北京车展,轻舟智航已经发布了基于地平线征程6的中高阶智驾解决方案,并于去年年底再获头部新势力车企量产项目定点,至此,“轻舟乘风”中高阶智驾解决方案量产交付上车正式突破50万。

关于辅助驾驶和自动驾驶之间的关系,于骞也有着周光相同的看法,他认为L2辅助驾驶量产和L4是相互促进的,通过L2辅助驾驶大规模量产和数据驱动的研究,最终能逐渐实现完全无人驾驶。目前,轻舟智航的Robobus已经在北京、苏州、无锡、深圳等全国18个城市实现了常态化运营。

去往何处?

无论是坚持L4,还是L2、L4“两条腿”走路,曾经一起下海的自动驾驶方案商们现如今都面临着激烈的市场竞争压力。在L2辅助驾驶市场,元戎启行和轻舟智航虽然在各自领域有了些许成就,但在整个L2辅助驾驶市场中,它们不仅要和华为、Momenta等劲敌贴身肉搏,还要面临主机厂自研所带来的市场挤压局面。

华为用“五界”和赛力斯、奇瑞、上汽、北汽、江淮等车企保持着智能化的深度合作。此外,乾崑智驾也遍地开花,长安旗下阿维塔、深蓝,东风岚图、猛士,广汽传祺,比亚迪方程豹,奇瑞捷途等自主品牌都采用了华为乾崑智驾,另外,华为的朋友圈还在扩展至合资车企领域,一汽奥迪、东风日产、东风本田等均和华为有相关合作。例如,一汽奥迪Q6L e-tron就是奥迪与华为合作的首款车型,新车搭载华为乾崑智驾,配备双激光雷达和视觉融合感知方案。

Momenta凭借和上汽的深度合作获得了一定的先发优势,并且已经将触角深入到外资品牌,不仅和丰田、通用、本田、日产等达成辅助驾驶业务相关合作,还和Uber于今年5月达成战略合作,计划于2026年初在欧洲启动首批合作商业化落地。

另外,自研辅助驾驶方案也不再只局限在新势力,早已就扩展至比亚迪、吉利、奇瑞等众多自主品牌。对于辅助驾驶行业现如今的局面,有人如此言简意赅的做出了总结:中国智能辅助驾驶市场的格局,已从早期“群雄逐鹿”的混战厮杀,到了如今华为模式、Momenta共研、车企自研的“三分天下”鼎立态势。

而在这“三足鼎立”格局下,元戎启行、轻舟智航此等又能挣得多少份额呢?就目前来讲,它们中的部分正在面临着可能存在的“休眠期”,急需新的业务合作来激活新的发展周期。

自动驾驶行业虽不及辅助驾驶量产落地这般内卷,但文远知行、小马智行的压力也并不小,既要和资本更加雄厚的百度Apollo、滴滴自动驾驶等展开竞争,又要提防元戎启行这类“两条腿”走路的对手迂回搏斗。另外,还有一点也值得注意,随着技术的深入发展,理想、小鹏等主机厂也很有可能异军突起,目前,以小鹏、理想为首的车企已经用技术打通了去往L4自动驾驶的通道,而且和传统自动公司相比,它们还有着天然的优势:拥有海量的真实数据训练,能更快进行技术迭代。

据相关信息,小鹏汽车目前已经在Robotaxi领域有相关布局,但预计只聚焦在产品本身,不会直接参与运营,而是和滴滴、Uber等运营商进行合作,并表示将在2026年正式推出Robotaxi。彼时,自动驾驶公司无疑将会面临更大的挑战。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。