甲醇汽车,为何只有远程一家主推?

在“双碳”目标下,还没有单一能源能够满足所有场景需求。

甲醇汽车作为一种独立能源路线,并行于燃油、天然气和新能源(纯电/氢能)技术路线。但奇怪的是,放眼整个商用车领域,为何只有远程新能源商用车一家主推?

这场被忽视的能源革命背后,究竟藏着怎样的博弈与机遇?

01 甲醇汽车不是想象

从能源可行性来看,甲醇的原材料非常易得且储运方便。作为可再生能源,甲醇不仅可以从煤炭中制备,还能从工业排放的CO₂、生物质以及风光电制氢 CO₂中得到。

而CO₂加绿氢制备的甲醇,也被称之为“醇氢能源”,可以实现全生命周期零碳排。

由于甲醇常温常压下是液态,储存、运输、使用等环节都更安全便捷。而现有的加油站仅需5-10万元改造费用即可加注甲醇,远低于建设一个加氢站1200万元、换电站800万元、超充快充站150万元的投资,成本优势明显。

从技术成熟度来看,甲醇汽车已经实现商业化落地。远程新能源商用车通过投入超4万辆运营车辆、累计行驶200亿公里的实践数据,向市场验证了其可靠性,尤其适合北方极寒环境。

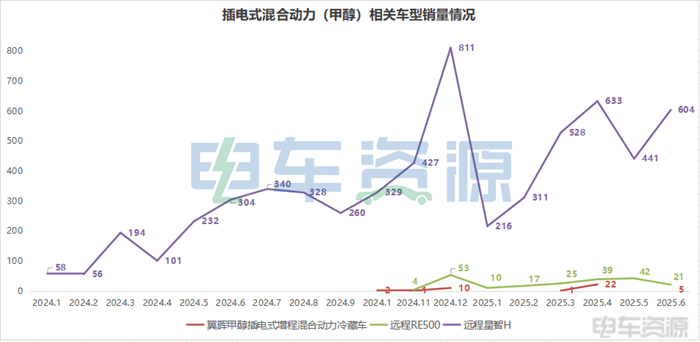

据电车资源统计,在新能源物流车领域,今年1-6月插电式混合动力(甲醇)车型累计销量达2915辆,较去年同期暴增208%。其中远程星智H车系累计达2733辆,一定程度上反应了市场对于甲醇汽车的认知和接受程度上升。

从经济性角度来看,甲醇汽车也展现出碾压性优势。以搭载远程醇氢电动的49吨重卡为例,其144元的百公里成本与纯电相当,低于氢燃料电池重卡百公里280元,且其在购置成本也相对较低。

简而言之,甲醇汽车,比燃油车更加清洁高效,较纯电动汽车来说没有续航里程焦虑,补能简单,和氢燃料汽车相比更具有成本优势。

02 为何只有远程一家主推?

甲醇汽车的优势之多,但奇怪的是放眼整个商用车领域,为何只有远程新能源商用车一家主推?

远程选择甲醇路线看似孤独,实则是吉利在新能源领域完成战略目标的单选项。

面对新能源乘用车领域比亚迪的强势地位,以及新势力的竞争,吉利在乘用车领域相对稳健;而在新能源商用车市场,远程若仅靠纯电动一条技术路线,相较于福田等多技术路线加持的传统巨头,渐显竞争压力,因此远程需要另辟蹊径去选择甲醇这条技术路径,去稳固行业龙头地位。

如今,远程已打通了绿醇能源制备、储运、加注和车辆应用的完整生态,掌握了相应的核心技术,并与辽宁多地达成合作,先后在朝阳、大连以及沈阳等地布局了醇氢生态相关项目,打造产业集群效应,有效推进甲醇汽车商业化落地。

截至2025年5月,远程已在全国建成700多座甲醇加注站,并计划在2027年扩展至4000座。这种基础设施的先行布局将为远程赢得了战略先机,更有可能让其在未来成为行业标准的制定者。

而对于其他车企来说,一方面是缺乏相应的技术积累和支撑,若从0起步,少说也需要5-8年时间才能达到同等可靠性。

另一方面是在新能源转型中更倾向选择成熟的纯电或政策扶持的氢能路线,而甲醇汽车面临技术攻坚、生态构建等挑战,投入大、周期长,对企业来说并非必选项。因此,在拥有更稳妥替代方案的情况下,大多数企业自然不愿冒险押注甲醇路径。

03 选择与能力必须兼具

在新能源变革的浪潮中,车企的战略选择必须与其技术储备和资源能力相匹配。纯电、氢能等主流路径虽然竞争激烈,但产业链成熟、政策明确,适合资源有限的企业稳健跟进。

而像甲醇汽车这样的差异化赛道,则需要长期技术积淀和全产业链布局能力。远程用20年攻克甲醇技术,自建加注网络,将战略野心转化为实际竞争力。这揭示了在产业转型期,光有前瞻性战略不够,还必须具备与之匹配的执行能力,否则再好的蓝图也会沦为空中楼阁。

当多数企业选择“顺势而为”时,唯有那些战略眼光与实施能力兼具的玩家,才敢另辟蹊径并最终定义新赛道。

04 结语

短期来看,在纯电车的大背景下,甲醇汽车或许难以迅速崛起,但随着基础设施的加速布局地方政策的加码,以及远程等企业的持续深耕,甲醇产业经济正悄然积蓄能量。

它的未来,不取决于技术本身,而在于产业生态与政策支持的合力。一旦时机成熟,这场被低估的能源革命,或将重新定义新能源汽车的竞争格局。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。