物流车市场报告|电动化重塑市场结构 重新审视“面包车”未来价值

报告说明:数据来源上险数据,根据电车资源行业研究院物流车分类标准分析输出。物流车定义为总质量12T以下的普通货物运输用车,按照整车维度统计,含邮政车、冷藏车、保温车、交叉型乘用车,不含皮卡、特殊用途专用车、五菱宏光/五菱之光(乘用化明显)等;面系类车型依据总质量、货箱容积、车长三个指标划分为微面、中面、大面;卡系类车型依据总质量、货箱长、车长三个指标划分为微卡、小卡、轻卡、中卡。

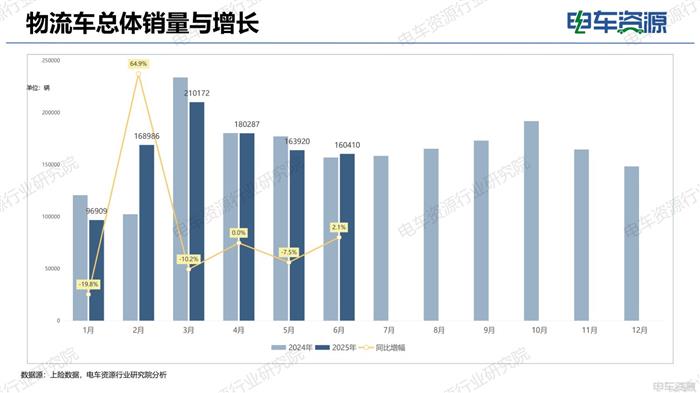

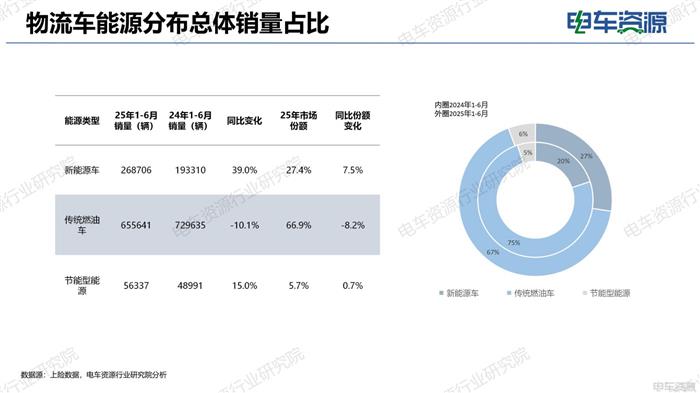

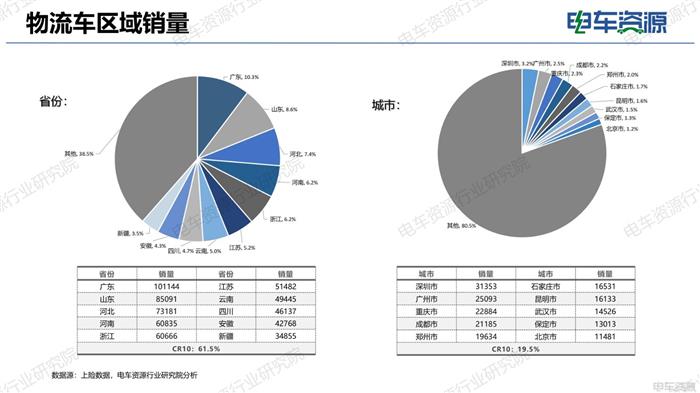

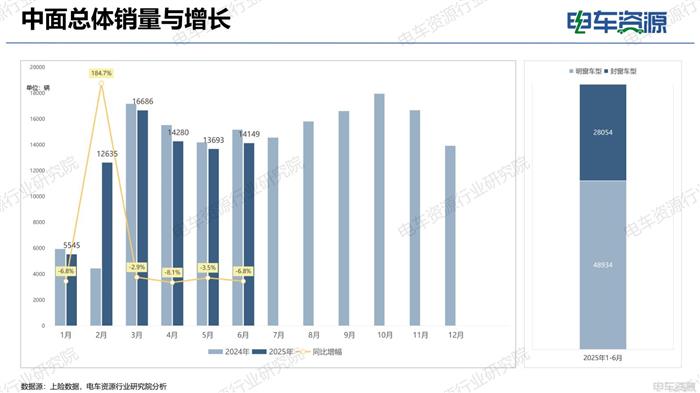

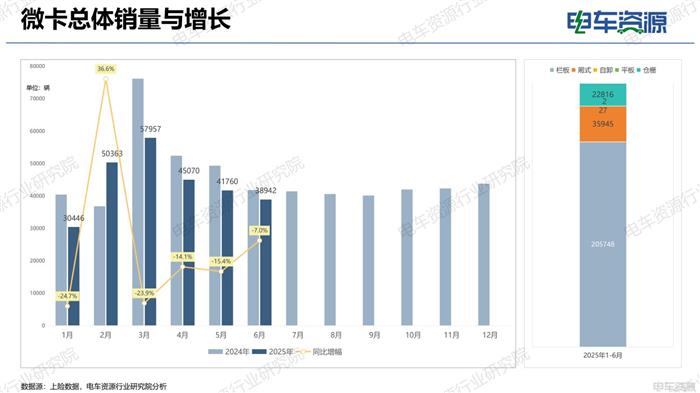

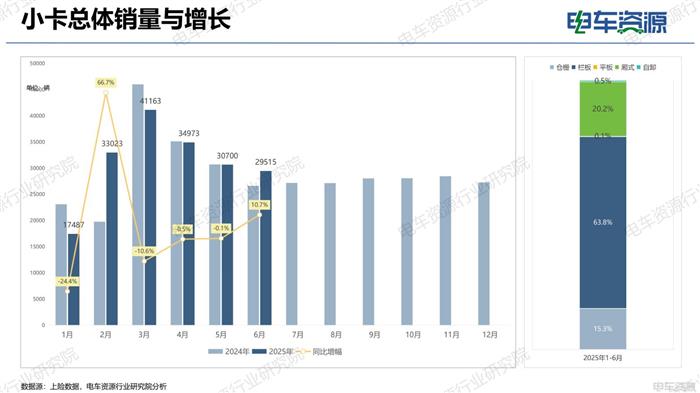

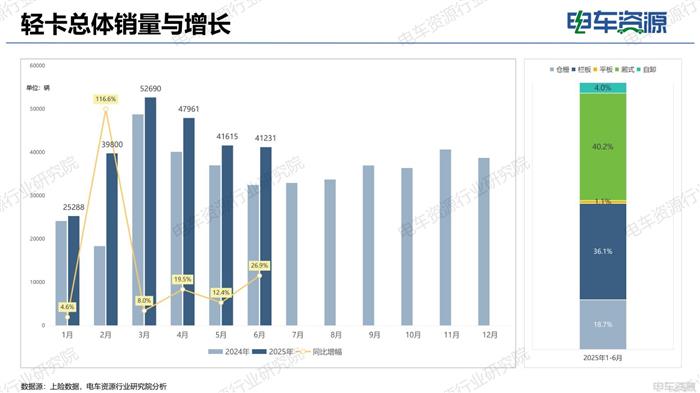

今年上半年,整体物流车市场同比保持0.6%微增,核心增量来自新能源物流车(贡献7.5万新增销量),传统油车同比下滑10.1%,一增一降,新能源渗透率同比提升6.5个百分点至27.4%。整个物流车市场电动化的提速,正在改变传统物流车市场结构。

物流车需求端B端化趋势是摆上台面的显性事实,尤其对于新能源物流车而言。因为电动化带来的经济性效益对于企业客户更具价值,而物流降本、绿色减碳宏观要求下,B端使用新能源物流车是大势所趋。而传统物流车C端自备车用户中,低级别下沉市场占比高,日行驶里程短,价格敏感度高,置换新能源车的意愿低,在目前阶段,C端的电动化程度一定推动缓慢且困难。而在货源、物流、运力等都呈现高度平台化,C端的运输需求、用车需求被组织化也是趋势,所以C端目前很多购车原因是加入平台找工作。

数据方面,体现出轻商物流车市场端整体需求的活力和稳定。很核心的原因在于电商资本对于消费者生活消费习惯的改变,传统到店消费快速转移到线上,“即时零售”“即时满足”让消费者趋之若鹜,带来商品运输需求的增长,城市配送车辆需求顺应迎来增量。前期文章中《“即时配送”推动「大车小型化」「小车大型化」》讨论过的“即时需求”不仅是带来新能源物流车市场需求增量,同时正在改变固有车型结构。

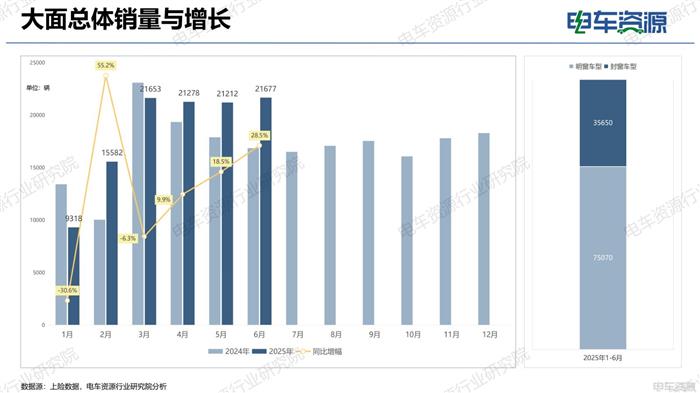

物流车市场,电动化与智能化带来前所未有的价值活力,2024年是销量,而今年表现出的是“质量”。无人车配送商业化落地,半年时间从新兴已经成了习以为常;跨领域参与“造车”,重新引起产业链角色定位的深度变革。“车”在当下的生态竞争圈中,角色分量降低,但价值空间扩大。

我们该重新审视“面包车”在当下城配物流运输用车之中的地位。宏观来看,经济产业改革,房地产产业退潮,服务业发展提速,综合来看城市配送中工业用品、建筑工程、装饰建材等运输需求下降,而轻抛商品消费需求快速增长,对于使用的运输车辆,VAN类车的适用空间明显扩大。而前面所提及“即时需求”消费趋势,VAN类车的需求占比进一步打破传统结构。而在今年上半年主流车企发布的VAN系新车,呈现出可多功能场景拓展能力、乘用化造型审美升级和舒适性升级、货箱空间极致提升、载重能力比肩卡系,产品力方面的提升速度要更快于卡系车型,那如何看待“面包车”在未来城配市场中的发展,应当给予更多思考。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。