盖世汽车研究院:2030全球汽车版图-中国如何从“出口第一”到“规则制定者”?

2025年8月8日,在盖世汽车研究院2025年中闭门沙龙上,盖世汽车研究院市场分析师陈玮玮分析到,当前全球乘用车市场分布不均,地缘政治影响显著。美国、日本、韩国及印度市场进入门槛高,而欧洲市场虽设贸易壁垒,但仍存结构性合作空间。相比之下,澳洲、拉美、东南亚、中东及俄罗斯等地市场环境较为友好,是中国车企海外拓展的重点区域。基于市场法规与进入壁垒,可将海外目标市场细分为 “战略堡垒型”、 “机会合作型”、“快速切入型”及“高风险不确定型”四类,以制定差异化市场策略。

他指出,当前中国汽车正从“出口第一”迈向“规则制定者”,通过产品结构优化与本地化能力建设,强化在欧洲等核心市场的存在感。技术层面,中国车企已构建成熟体系,实现从技术跟随到领先开创的转变,并在智能电动零部件领域取得优势。随着运营能力与品牌价值的提升,出海模式将向全链条深耕体系发展,涵盖独资子公司、本地化生产及直营体验等,助力中国车企更顺畅地走向世界。

以下为演讲内容整理:

海外市场战略定位与进入策略

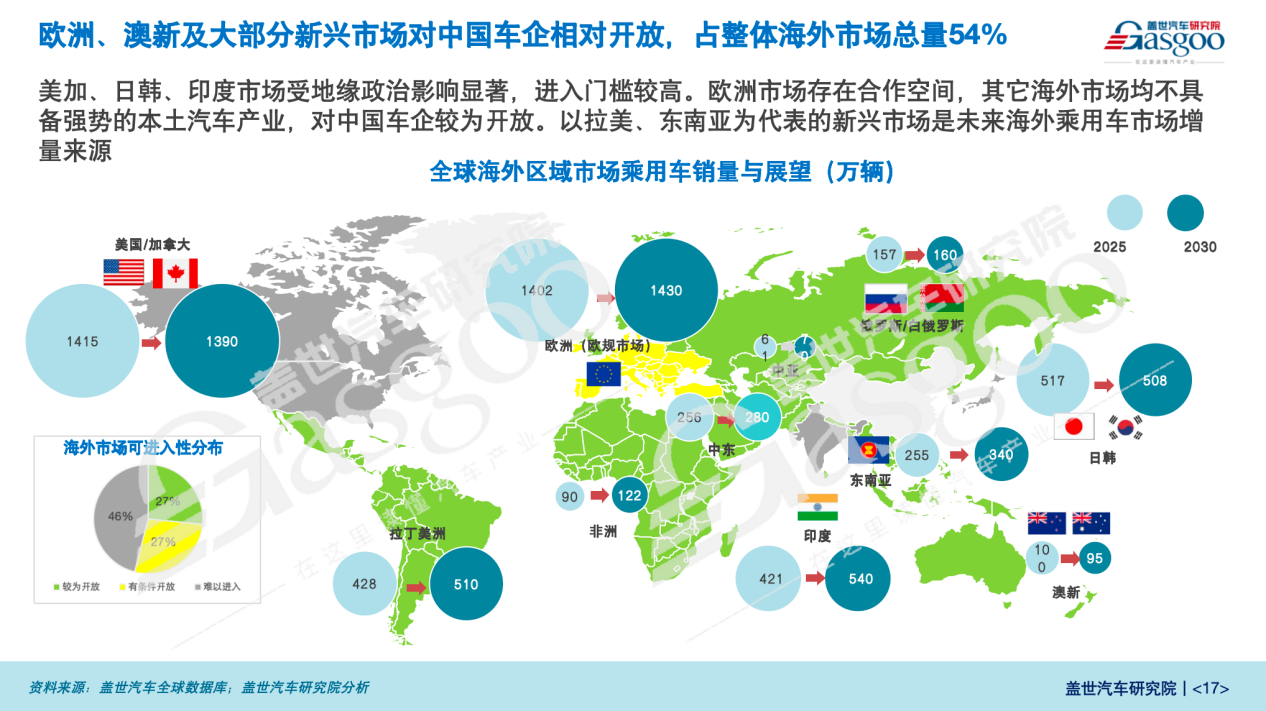

首先看看全球乘用车市场的分布版图。当前,美国、加拿大、日本、韩国、印度的市场受地缘政治影响显著,进入门槛较高。其中,美国明确通过总统行政令,禁止中国生产的智能网联汽车及零部件进入美国市场;日本、韩国则是长期以来形成了较为独立的市场体系,且当地消费者偏好存在较强排外性;印度则坚定推行汽车国产化战略,对进口汽车加征综合关税,税率达100%以上。

图源:盖世汽车研究院

从欧洲市场来看,尽管其针对中国纯电动汽车设置了贸易壁垒,但总体而言,在绿色转型的大方向上,欧洲仍与中国企业存在结构性合作空间。此外,上图中标注绿色的区域,包括澳洲、新西兰、拉美、东南亚、中东和俄罗斯等地区,对中国车企相对友好。

从整体市场分布来看,在海外超5100万规模的市场中,有54%是中国车企可进入的市场。基于海外市场法规情况和针对中国车企的进入壁垒两个维度,可将这些市场划分为 “快速切入型市场” “机会合作型市场”“战略堡垒型市场” “高风险不确定型市场”四种类型,下图的气泡大小对应当前市场规模。

图源:盖世汽车研究院

“快速切入型市场”地区的法规体系整体较为宽松,适合中国车企采用简单贸易模式或低成本组装策略快速进入并扩大规模。此类市场包括俄罗斯、中亚国家、拉美部分国家、东南亚低门槛国家等。

“机会合作型市场”的法规体系具有一定高度,但当地汽车产业并不强势,缺乏强烈的保护诉求,整体环境有利于通过合作等方式落地项目。此类市场包括东南亚核心国家、拉美核心国家、中东及以色列等完全依赖进口的国家。尤其是东南亚和拉美等新兴市场,长期来看具有较高增长空间,且中国车企在当地的市占率普遍低于10%,因此这些市场可以作为优先拓展的目标。

“战略堡垒型市场”是体量庞大且进入壁垒较高的市场,其市场成熟、政策法规严格,需采取深度本地化的建设方式,同时在产品上聚焦中国更具优势的新能源或节能产品路线。

“高风险不确定型市场”虽表面规则宽松,但隐性壁垒较高,且市场环境常发生剧烈变化,不适合大多数中国车企作为主要投放市场。若要进入,建议采用与本地合作的方式,充分利用本地强大合作伙伴的资源和优势。

从制造模式与渠道模式两个维度对中国车企在海外各国的策略进行划分,可归纳出“CBU出口 总代模式”“CBU出口 直营/代理模式”“本地制造 经销商模式”“本地制造 总代”四种典型策略。

针对西班牙、俄罗斯、乌兹别克斯坦、马来西亚等中大型市场,大多数车企采用的是“本地制造 经销商模式”。即便对于当前仍以整车出口方式进入的墨西哥,未来也将向本地制造辐射周边的模式转变。

针对中东或市场体量超出自身精细化管理能力的国家,多采用的是“CBU出口 总代模式”。尤其中东市场因受政策限制,必须借助本地持牌企业,例如在当地完全委托一个大型综合企业,以低成本、高效率、快速建设的方式扶持总代理,进而辐射整个区域市场。

针对挪威、瑞典、丹麦等北欧国家,新势力多采用“CBU出口 直营/代理模式”,这些地区的市场成熟,用户重视品牌调性与服务体验,CBU出口可快速试水。

针对巴西、马拉西亚、巴基斯坦、埃及、泰国、土耳其等国家,多采取的是“本地制造 总代”的模式。这些国家有较强地产化政策要求,同时需要本土企业做政策和渠道的桥梁,总代模式能够降低运营复杂度。

总体而言,针对欧洲市场,需重点关注欧盟顶层规划变动对产品技术路线的影响,车企在进入欧洲市场时需充分契合政策导向。市场拓展策略方面,早期可采用小规模、小批量试水的方式,后期根据市场反馈逐步扩大规模;对于大型市场,应积极争取政策支持以推动本地化发展,小型市场则可依托区域优势进行差异化营销。

东南亚市场则适合投放MPV、A级SUV车型。需要注意的是,针对皮卡车型,当地法规要求同时开发认证3种型号(单排/双排/排半),成本高昂,车企需慎重考虑是否在东南亚市场上市皮卡车型。生产模式方面,由于部分区域具有区域经济一体化性质,但内部各国家间仍存在整车贸易壁垒,例如进口配额等限制,车企难以通过单一生产基地实现理想的区域辐射,通常需要在区域内至少布局两个至三个国家进行生产。

拉美市场的主要风险在于汇率波动、政治不稳定、通胀等宏观经济风险较高。制造方式上,需特别注意巴西的本地生产要求,其进口税务政策较为严格;对于其他拉美国家,仍可通过整车出口方式进入。

非洲市场应重点聚焦南非和埃及这两个核心市场。市场进入策略上,推荐采用组装方式作为起步路径实现落地。

中东地区建议通过总代理模式进入GCC国家。对于伊朗等特殊市场,则需以合资方式开展本地制造项目。

澳新市场完全依赖进口,可采用整车出口等便捷方式推进业务。除SUV、越野车型外,皮卡产品也可投放。

俄罗斯市场早期持欢迎态度,但受整车进口关税政策影响,当前对本地化项目提出统一要求,多数车企若要进入,多采取合作组装方式开展。

我们预计,2030年中国车企通过整车出口、KD组装、完全本地化生产多种方式,在海外销量将超740万辆。2030年中国车企在全球乘用车市场份额将达到32%,海外份额达到13%。

乘用车出口市场表现及展望

2025年,中国乘用车出口表现明显分化,前三大市场排名易主。俄罗斯因高库存叠加终端需求下滑而暴跌,对欧洲出口因车企策略调整而回升,中东市场随着中国合资车企加大出口而高速增长。。

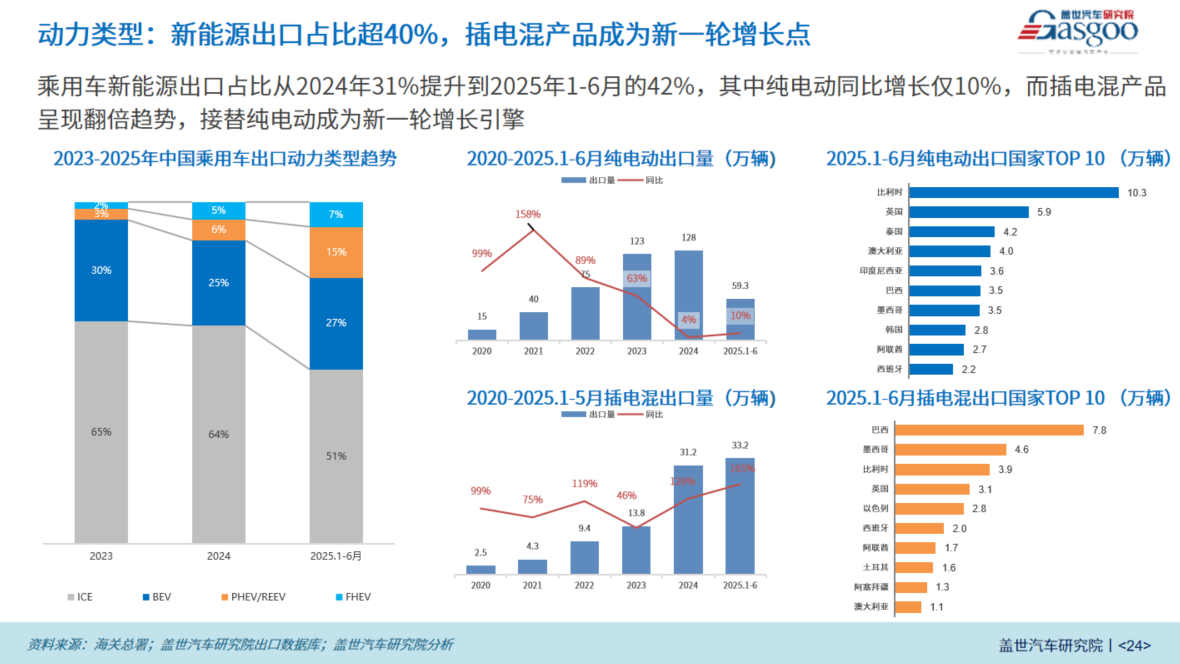

从动力类型看,乘用车新能源出口占比从2024年的31%提升到2025年1-6月的42%,其中纯电动同比增长仅10%,而插电混产品呈现翻倍趋势。综合来看,插电式混合动力车型将成为今年出口市场的新增长极。

图源:盖世汽车研究院

欧洲始终是中国车企全球化的核心战略高地。面对政策与贸易壁垒升级,中国车企通过动力路线结构多元化与本地生产能力建设,重塑增长路径,强化在欧洲的长期存在与品牌承载力。从动力类型来看,今年上半年,中国向欧洲出口的乘用车中,插混车型同比实现了较大增长。从各车企的情况来看,比亚迪、上汽、奇瑞等通过推出插电式混合动力、油电混合动力车型,规避欧盟针对纯电动汽车贸易方式的影响,实现了业务增长。与此同时,这些车企也在积极推进本地化布局。然而,在欧盟实现有效的本地化仍面临较大挑战。本地化生产若仅进行简单的SKD装存在风险,难以满足原产地规则。要实现较高本地化的CKD组装化,车企至少需导入较大比例的欧系本土零部件,以实现5%以上的价值增量。不过,最终解决方案仍需在全球建厂,通过重资产投入彻底规避关税问题。

俄罗斯市场层面,受通胀加剧、央行基准利率上调影响,我国车企向俄罗斯市场的销量有所下滑,但整体市占率仍维持在60%左右。销量下滑的主要原因是整车进口报废税提升,叠加生效前抢出口库存积压。头部车企通过本地合作减少政策冲击,长尾车企则被迫出清。2025年1-6月,我国在俄罗斯乘用车销量排名前三的奇瑞集团、长城汽车、吉利控股均开展了本地化项目,通过收购那些因欧系车企退出俄罗斯市场而被甩卖给当地财团的工厂来获取资源。2025年我国对东南亚乘用车出口持续高增长,各动力类型全面上扬,纯电表现尤为突出。东南亚正成为中国车企新能源产能出海的关键增量区,多种落地模式同步推进。当前,中国车企新能源乘用车在东南亚产能落地模式十分多元,如比亚迪、广汽、长安、奇瑞在泰国的独资建厂模式;上汽在泰国的合资建厂模式;奇瑞、东风、北汽在马来西亚的协议组装模式;还有如零跑使用Stellantis马来西亚工厂的这种战略合作模式。

我国车企在拉美市场的乘用车销量呈现出相对稳健的增长态势,其中插电式混合动力车型表现较为亮眼。若要在拉美市场进行布局,车企要有较大投入,是需纳入整体战略考量的结构性市场。现阶段,在拉美进行产能规划的车企相对较少,仅有部分头部车企开展了前瞻性布局。比亚迪、奇瑞主要是收购当地工厂进行总装,能够满足当地政府对于本地化生产的要求。车企以这种轻资产模式起步,实现了本地化政策的生态位卡位。未来若有需要,则可以再进一步投资,逐步向完全本地化市场转型,以此逐步达成对该市场的长期战略目标。

根据当前市场情况,预计2030年中国国产乘用车出口将达到700万辆左右。随着中欧、中国-东盟深化经贸合作并打造区域化生产基地,未来欧洲、东南亚将成为出口增长核心市场。

此外,奇瑞、比亚迪、上汽分别对应中国车企全球化的三种典型战略,共同构成中国车企全球化发展的多元范式。

奇瑞代表的是弹性型适配渗透战略,进入了绝大部分海外市场,结构分布均衡。从厂商落地方式来看,奇瑞在各市场的表现颇为出色。其通过合作模式,以轻资产方式布局组装厂,充分利用各地资源。从总体战略层面分析,奇瑞呈现出明显的机会导向型特征,并采用本土适配模式进行市场渗透。

比亚迪代表的是集约型主导战略,以欧洲、拉美、东南亚三大增长极。从产能布局来看,比亚迪在泰国、巴西、欧洲建设的大型生产基地,均采用独资的方式推进。整体战略上,比亚迪呈现出高投入、高度控制的特点。

上汽代表的是稳健型渐进战略,以欧洲为主要突破口,其它市场增长不及预期。从产能布局方面观察,上汽在欧洲的布局相对滞后于其他车企,其整体布局十分谨慎。此外,上汽已落地的项目也主要以合作方式为主。总体来看,上汽整体发展步伐稳健,评估周期较长。

如何成为“规则制定者”?

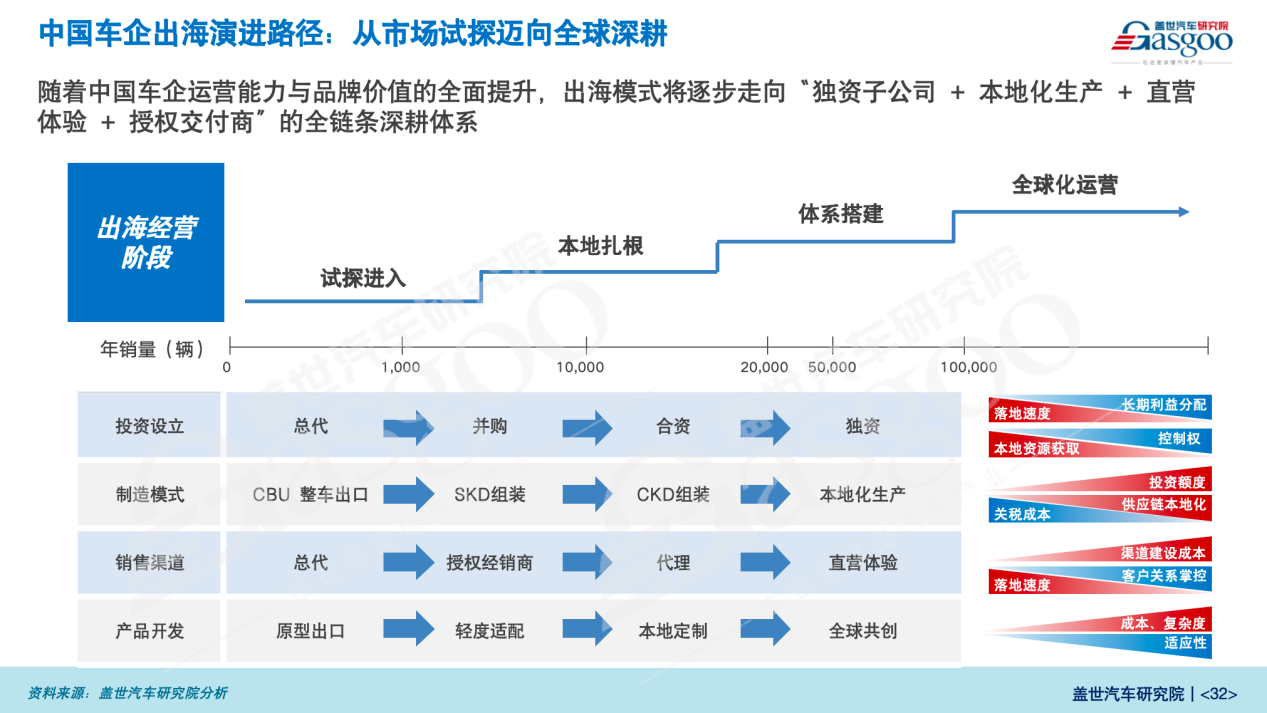

随着销量的不断提升,我国车企出海演进路径可分为“试探进入”“本地扎根”“体系搭建”“全球化运营”四个阶段。

图源:盖世汽车研究院

在投资方式上,出海早期车企多选择总代模式,以追求落地速度和借助本地伙伴资源;随着体量提升,更看重主导权与长期利润分配问题,更偏好合资或独资模式。制造模式上,从CBU整车出口逐步向SKD组装、CKD组装、本地化生产的方向发展。

销售渠道上,起初车企为追求落地速度,也会采用总代模式;但当销量达到一定规模后,就需要加强对客户关系的掌控和品牌塑造的把握,自主发展授权经销商网络。最终可能设立直营体验店,实现更强的客户连接。

产品开发方面,早期车企多基于国内原型产品进行简单的适应性改造后推向海外市场;但后期则需要利用本地人才及全球当地开发团队,甚至是全球研发团队,以更好地了解当地市场消费者偏好、政策法规等信息,从而开发出更符合当地市场需求的产品。

总体来看,随着中国车企运营能力与品牌价值的全面提升,出海模式将逐步走向“独资子公司 本地化生产 直营体验 授权交付商”的全链条深耕体系。

20世纪70年代,丰田凭借精益生产模式重塑了汽车制造业的典范;2010年左右,特斯拉依托电动汽车创新,开创了智能电动汽车时代。而到2025年,中国车企技术已形成体系化能力优势,实现了从技术跟随者向领先开创者的生态位转变。

从产品开发体系来看,中国车企已构建起独具特色且较为成熟的体系。通过广泛应用仿真技术、并行开发验证策略,以及利用OTA在产品上市后频繁更新迭代,显著提升了车型上市速度。此外,智能电动零部件的垂直整合,也是当前中国车企取得成功的关键法宝之一。

以比亚迪、吉利、长城为代表的中国车企,在电池、电驱动、电控等核心三电领域,乃至辅助驾驶、座舱等关键环节,均构建了自主可控且具备一定成本优势的垂直体系。

在软件定义汽车领域,就辅助驾驶层面而言,中国在应用层处于世界领先地位,NOA的渗透率全球领先。同时,在ADAS法律法规方面,中国的政策标准在种类和覆盖体系上均十分丰富。相较于国际标准,中国的标准更注重场景化指导与工程落地,更具实际意义。

OTA方面,中国在OTA的速度和深度上已占据优势生态位,2024年主流品牌OTA推送平均8.2次。升级范围广泛,涵盖座舱、ADAS、底盘悬架、热管理等多个方面。此外,中国在法规体系上已形成全面、系统化的监管,对相关领域的支持力度强劲。

此外,中国零部件企业正以技术与体系能力“出海领航”,由配套走向引领,构建全球化供应能力、技术服务能力与协同生态圈,也将助力车企更通畅、更具体系化地走向世界。

产能出层面,宁德时代、亿纬锂能在匈牙利建厂;均联智行在波兰建厂;德赛西威在西班牙建厂,以就近供货。

技术输出层面,宁德时代为福特北美电池工厂提供技术授权;国轩高科为大众PowerCo电池工厂提供产线设计及工艺指导。这种授权合作的方式,正在定义行业规则。

生态共建层面,以吉利与雷诺各自动力总成公司合并成立的浩思动力为例,产品供应沃尔沃、雷诺、日产、奔驰等中国混动技术体系正成为全球车企动力战略的重要组成。

可以看出,中国智能电动零部件出海已从制造环节的产品输出,升级到研发环节的标准输出,进而迈向全产业链的研发-市场化-生态整体升级。这不仅实现了“走出去”,还将助力中国车企未来更顺畅、更体系化地走向世界。

(以上内容来自盖世汽车研究院市场分析师陈玮玮于2025年8月8日在盖世汽车研究院2025年中闭门沙龙发表的《2030全球汽车版图:中国如何从“出口第一”到“规则制定者”?》主题演讲。)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。