日韩电池,难逃“二八定律”

动力电池的半年数据一出来,形势更加明朗。

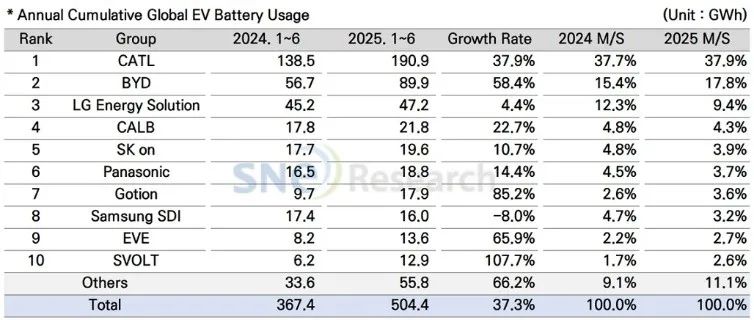

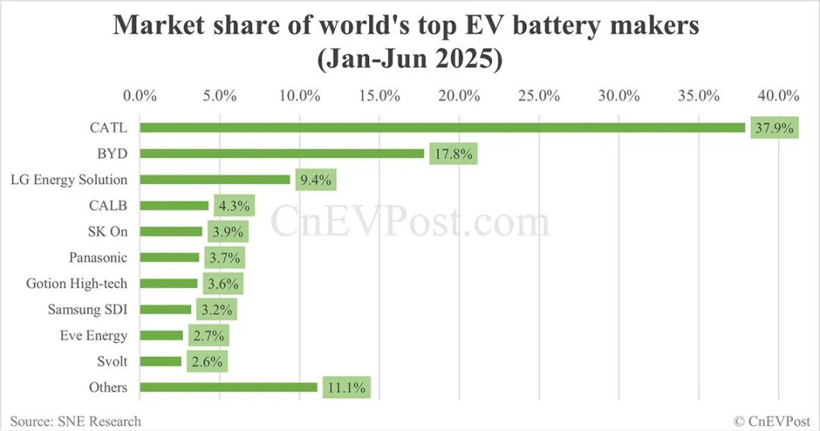

根据韩国研究机构SNE Research的最新数据,2025年上半年全球电动汽车(EV、PHEV、HEV)动力电池装机量504.4GWh,同比增长37.3%。而曾经不可一世的日韩电池厂商,市场份额进一步下滑。

LG新能源、SK On、三星SDI和松下四家,装机总量为101.6GWh,市场份额合计20.1%,同比下降6.1%。换句话说,没干过宁德时代一家(190.9GWh)。同时,也没能逃过“二八定律”。

而中国企业在TOP10中占据六席,装机总量347GWh,市场份额达68.8%,同比提升4%,继续高歌猛进。随着全球动力电池产业重心的转移,磷酸铁锂路线还在“从胜利走向胜利”。

01韩系三巨头,打不过比亚迪

在这份SNE发布的榜单中,不要说宁德时代,韩国电池三巨头LG新能源、SK On和三星SDI“一起上”,甚至都没打过排名第二的比亚迪。比亚迪的装机量达到89.9GWh,全球市场份额提至17.8%。

不得不说,中国电池企业的势能,让韩国三巨头不得不“退避九舍”,市场份额同比下降5.4%。

韩系“三兄弟”中,市场份额下降最厉害的,莫过于LG新能源。LG新能源虽然以47.2GWh的装机量仍位列第三,但同比增长仅4.4%,市场份额从2024年的12.3%下跌至今年的9.4%。

根据SNE的分析,主要原因是,LG新能源的电池主要被特斯拉、雪佛兰、起亚和大众等汽车厂商采用。就特斯拉而言,“由于搭载LG新能源电池的车型销量下降,导致特斯拉对其电池使用量减少了41.1%。”

当然,由于起亚EV3在全球市场的良好销售,以及搭载Ultium平台的Equinox、Blazer和Silverado EV在北美市场的销量扩大,让LG新能源保住了一些颜面。

而LG新能源的困境,根源在于技术路线的摇摆。出于三元锂电池or磷酸铁锂电池的犹豫,错失特斯拉4680电池订单。此外,成本控制短板同样明显,据相关媒体披露,其南京工厂单位制造成本比宁德时代要高出18%,因而在中低端市场逐渐失势。

这三家中,其实最惨的,是三星SDI。三星SDI是TOP10中唯一负增长的企业,由于押注固态电池太狠,市场份额更是从2024年的4.7%下降至今年的3.2%。而且,根据晨星公司分析师的预测,三星SDI在2025年将出现3980亿韩元(约合人民币20.6亿元)的运营亏损。

还有一家SK On,则以19.6GWh的装机量位列第五,同比增长10.7%,市场份额从2024年的4.8%下降至今年的3.9%。下降的主要原因,是欧洲和北美市场对其电池的需求减弱。

有意思的是,2021年以来,SK On一直在亏损。仅2024年,亏损额度就高达1.127万亿韩元(约合人民币17.97亿元)。而且,2025年的预期亏损将持续扩大。比如,野村东方国际证券的研报预计,SK On今年的营业利润将亏损3.4亿美元(约合人民币24.4亿元)。

所谓“风水轮流转”,韩系三巨头从制霸全球到如今跌落神坛,不过短短几年。

实际上,早在2020年一季度,仅LG化学(LG新能源前身)的全球动力电池市场市占率就达27.1%。而三星SDI和SK On的合计市占率也达到21.1%,“三大”的全球市占率接近50%。相较于2020年的高位,韩系三巨头的市场份额在过去4年多时间里差不多跌落三分之二,令人唏嘘。

当然,这背后的中国电池企业的强势崛起,以及磷酸铁锂技术路线成为主流。从2020年至今,磷酸铁锂电池在全球动力电池市场中的占比,从最低时单月不足20%猛增到2025年7月的78%。

所以,曾经放弃磷酸铁锂路线的韩国三巨头被迫抓紧补课,包括在各类展会上展示自己的磷酸铁锂技术储备等,但在量产方面还是远远落后。比如,LG新能源波兰工厂的磷酸铁锂电池产线,当前良品率刚刚超过70%,这和中国头部企业>90%甚至95%以上的良品率差距过大。

值得一提的是,韩系还有三家撑着,而日系电池企业中唯一进入TOP10的是松下。松下以18.8GWh的装机量和13.9%的增速,排名上升到第六位,复苏态势相对明显。不过,市场份额也是从2024年的4.5%下降至今年的3.7%。

当然,其复苏得益于与特斯拉的深度绑定。在将21700电池能量密度提升至290Wh/kg,成本下降12%后,松下在Model 3/Y车型中重新获得竞争力。不过,松下依赖单一客户的模式风险也非常明显。

02技术保密的问题

对于日韩系电池企业来说,现在的日子非常不好过。面对多重经营压力和市场挑战,只能启动战略业务调整。比如,LG新能源在今年年初就表示,决定将年度资本性投资规模压缩30%。

今年4月,LG新能源宣布,正式退出一项在印度尼西亚规模达84.5亿美元(约合130万亿印尼盾)的电池产业整合投资案,不过,随后不久,LG新能源又宣布追加17亿美元投资到2024年7月正式启用的HLI Green Power电池工厂,即LG新能源与现代汽车合资成立的产能为10GWh的电池工厂。

此外,4月LG还宣布,鉴于全球电动汽车(EV)市场需求持续低迷,将全面退出EV充电桩业务。而在国内,LG南京工厂裁员的消息不时也会爆出来,无奈也好,主动也罢,战略收缩都是看得见的。

另外,今年5月,松下控股CEO楠见雄规(Yuki Kusumi)表示,松下将推迟在美国建立第三家电池厂,并专注于在美国堪萨斯州第二家工厂的投产。该工厂规划年产能达到30GWh,计划于2026年开始满产。但由于其主要客户特斯拉相关车型销售低迷,松下正重新审视生产计划。

而在激烈的国际竞争中,有个非常重要的问题凸显出来,就是中国的磷酸铁锂制备技术的保密问题。

众所周知,磷酸铁锂作为中国优势技术,根据2025年1月2日中国商务部发布的《中国禁止出口限制出口技术目录》调整意见征求稿,“电池正极材料制备技术”被明确列入限制出口范围,包括磷酸铁锂、磷酸锰铁锂及相关原材料制备技术。

该调整旨在控制下一代高端磷酸铁锂电池技术的外流,巩固国内产业优势,同时应对国际技术竞争。包括今年爆出的欧盟调查小组向中国车企索要电池配方等敏感信息的做法,都说明,国家层面已经意识到技术保密的重要性。

从目前的现状来看,因为前面“点错科技树”的落后,韩系企业也在开启了“挖人”模式,以求速成。比如,今年3月,据界面新闻报道了一则消息,LG新能源将打包引入中国电池企业捷威动力的核心团队,三批入职人员总人数达200人,涵盖研发、生产、销售的全部关键流程。

韩国媒体2024年也曾报道,LG新能源感兴趣的是捷威动力的人才团队和磷酸铁锂技术,无意购买其厂房、设备等固定资产。

捷威动力的团队虽然规模不大,但优点在于涵盖研发、生产、销售,且拥有完整的方壳磷酸铁锂电池的研发能力,虽然其能力在中国电池企业中并不突出,但对存在严重磷酸铁锂业务短板的韩国企业来说,可谓是雪中送炭。

而加入LG南京工厂的捷威动力研发团队,首要任务就是基于龙蟠科技的高压实磷酸铁锂材料开发高密度、超快充的方壳铁锂电池。另外,除了长期为LG新能源提供化成分容设备的杭可科技, LG新能源还接触先导智能、利元亨等中国设备供应商,希望能尽快提升量产能力。

回过头来看,造成韩国电池企业全面败退的关键,就是其薄弱的磷酸铁锂电池业务。而在激烈的竞争中,会不会有出格的行为,我们不能妄加揣测。但是,我们国内的企业和相关部门做好技术泄密的防范工作,还是非常必要的。

不得不说,三元锂电池成就了昔日的韩国电池企业,但是,磷酸铁锂电池成就了中国电池企业。如今,要想避免市场淘汰,中国电池企业还需要持续加大新技术的研发与商用验证,包括钠离子电池、大圆柱电池、固态电池等,做到有备无患。

整体而言,2025年H1的数据也反映出,就像行业人士总结的,中国企业凭“技术快速迭代+规模降本”模式迅速抢占市场,而动力电池产业的竞争重心已从单一技术壁垒,转向以“技术转化效率、成本控制能力、市场响应速度”为核心的综合效率比拼。未来的竞争,依然充满变数。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。