2025上半年激光雷达装机量出炉:市场增长强劲,禾赛重回第一

随着2025年全球新能源汽车渗透率突破45%,产业变革进入“智能化”下半场,激光雷达也已经从前两年车型的“尝鲜高配”快速蜕变为新车型的“安全标配”。如今,作为智能化显性标签的激光雷达,正成为智能网联产业链最炙手可热的赛道。

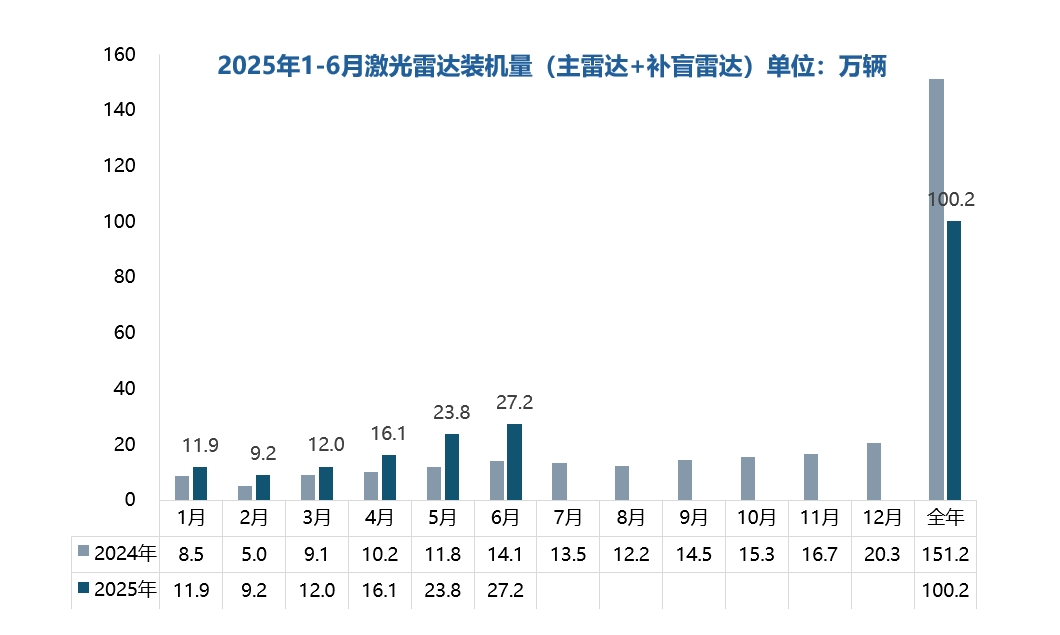

数据印证了这一趋势:盖世汽车研究院报告显示,2024年国内激光雷达装机量首次突破150万颗,同比激增179.7%;2025年上半年即达100.2万颗,同比再增71%,全年有望冲击250万颗。禾赛科技、速腾聚创、华为等自主厂商已牢牢占据市场主导,激光雷达的“选配”身份正被“标配”全面取代,其安全价值也获得消费者广泛认同。

2024上半年 vs 2025上半年装机量对比,数据来源:盖世汽车研究院

激光雷达排位赛,禾赛稳居主雷达出货量第一

盖世汽车研究院最新数据显示,激光雷达赛道仍在高速扩张,头部企业凭借技术与规模优势牢牢占据主动。

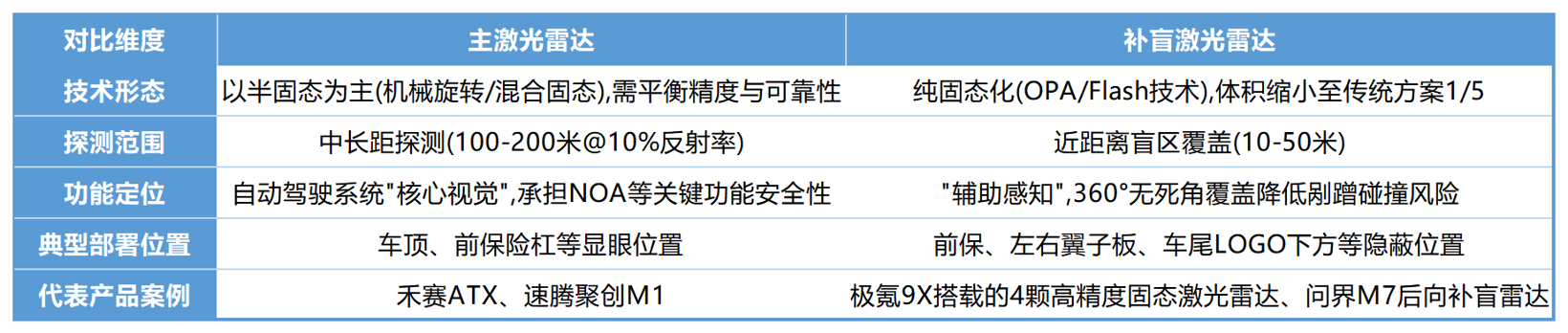

值得注意的是,传统意义上的“车载激光雷达”主要指主激光雷达,其是智能辅助驾驶系统的核心感知设备。随着技术迭代,补盲激光雷达作为新兴品类出现,主要解决近距离盲区覆盖问题。

鉴于主雷达在技术成熟度与市场认知上的主导地位,行业仍习惯将“车载激光雷达”默认指向承担核心感知任务的主雷达。

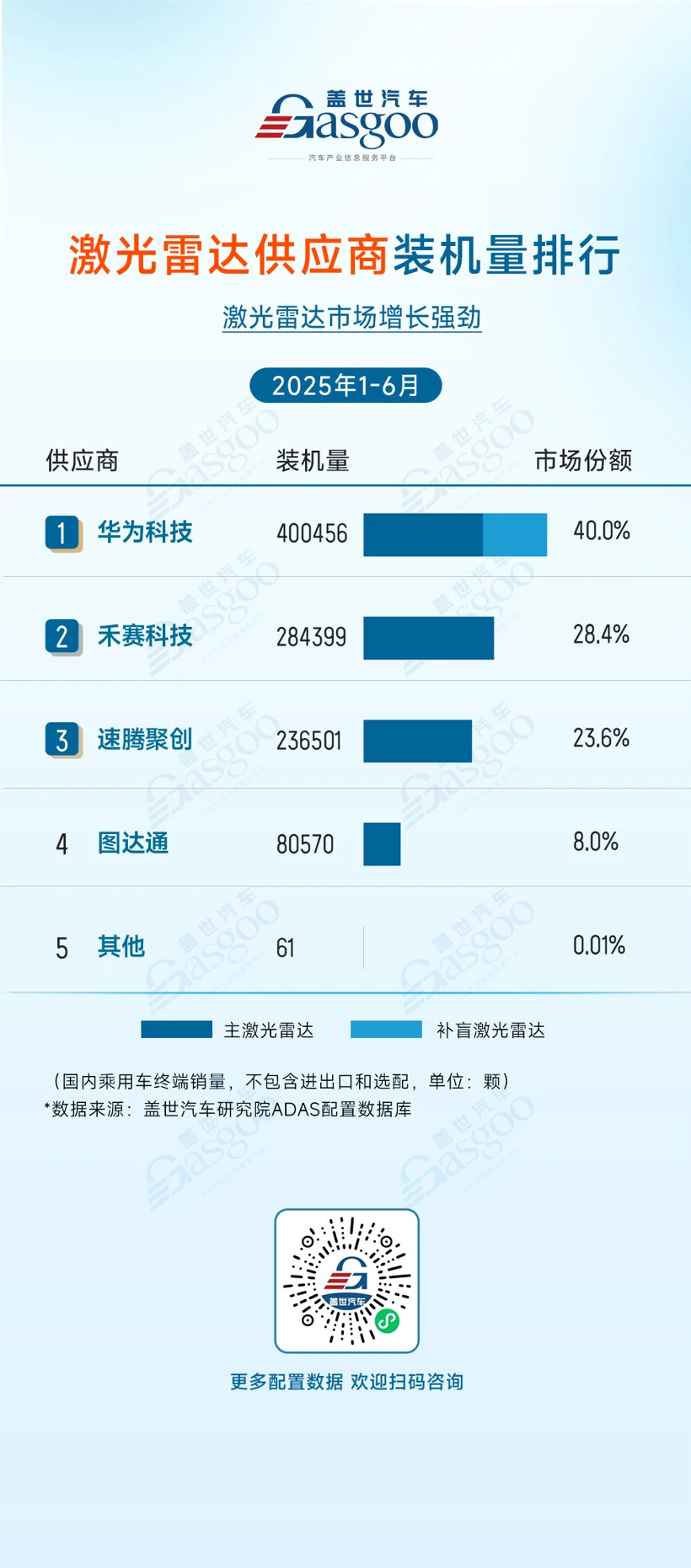

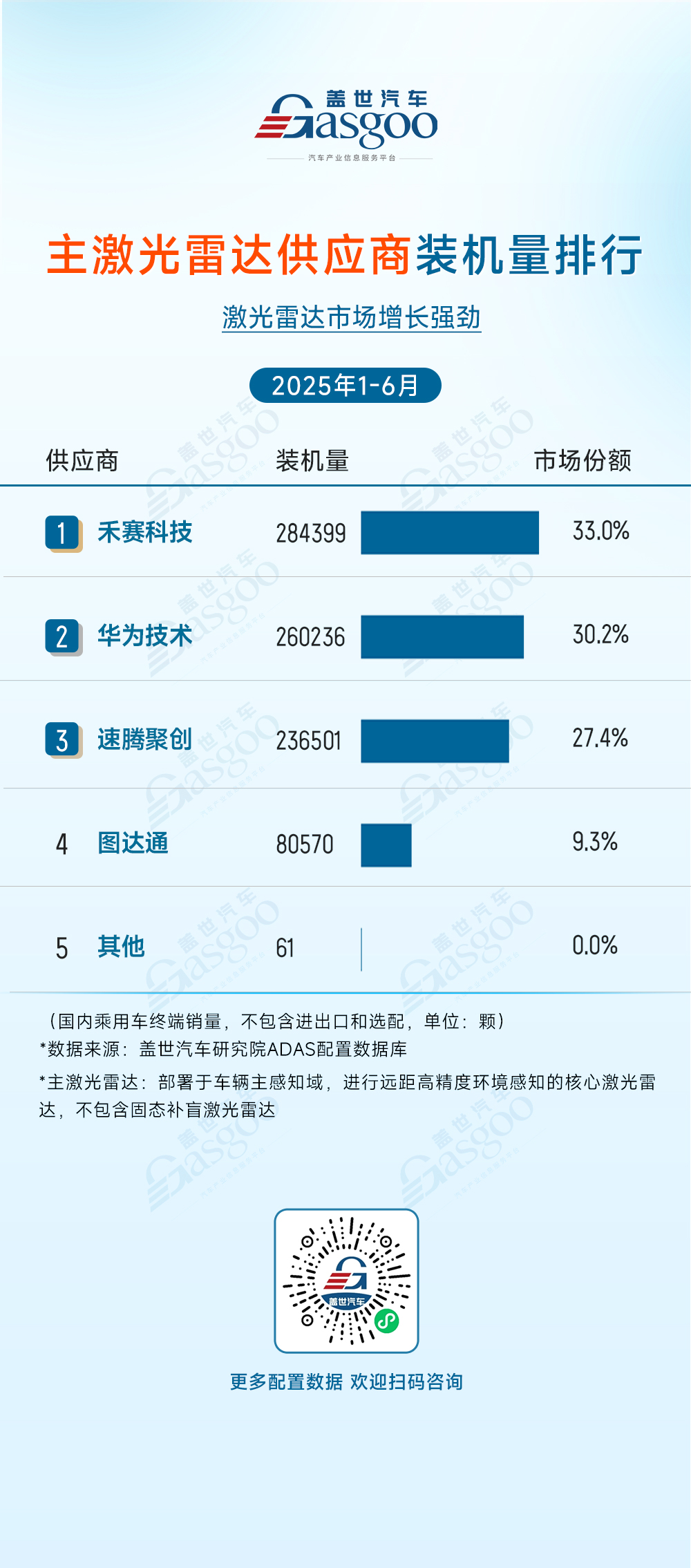

根据盖世汽车研究院2025年1-6月主激光雷达装机量数据,上半年主雷达装机量共861,767颗,其中禾赛科技装机量为284,399颗,市场份额为33.0%,稳居第一,这也与2025年第一季度的排名一致。华为科技主雷达装机量260,236颗,市场份额为30.2%,位居第二。速腾聚创装机量为236,501颗,市场份额27.4%,滑落至第三。图达通装机量为80,570颗,市场份额为8.0%。其他供应商市场份额仅为0.01%,头部效应愈发显著。

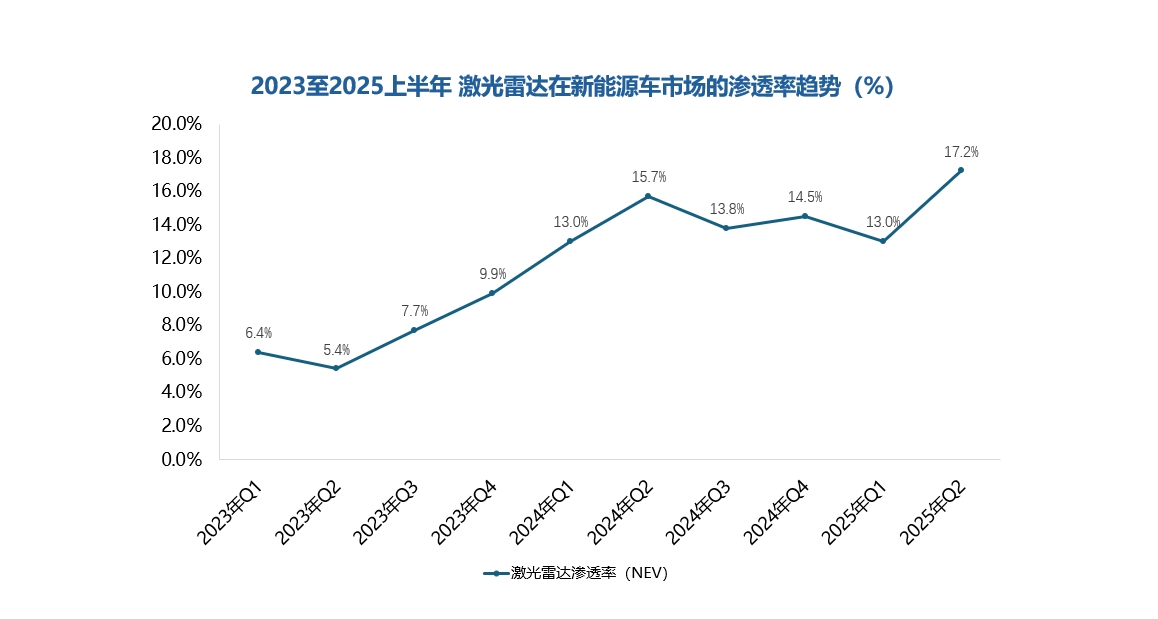

值得一提的是,6月,激光雷达在新能源乘用车中的渗透率已达到17%,且已连续三个月保持在16%以上。这一数据标志着该技术已正式跨越“早期采用者”与“早期大众”之间的鸿沟,进入主流市场阶段。从2022年的不足 5%,到如今的近1/5的新车标配,激光雷达的普及速度远超市场预期。无论是城市通勤、长途自驾,还是复杂路况下的安全冗余,消费者对其“隐形安全气囊”价值的认可,正推动激光雷达走向刚需,成为新能源时代不可逆转的技术趋势。

2023-2025 上半年激光雷达NEV渗透率曲线,数据来源:盖世汽车研究院

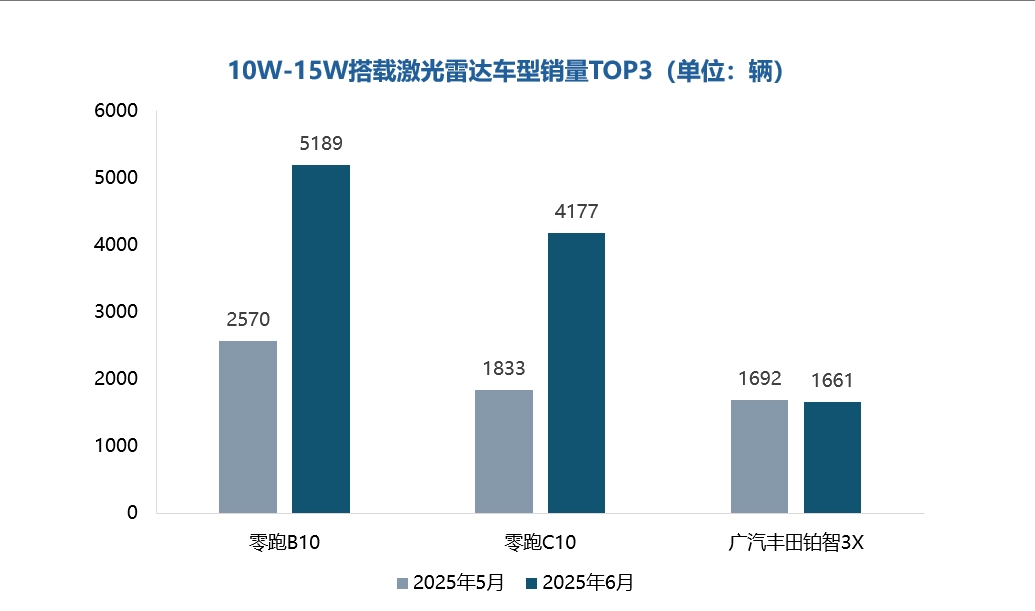

此外另一显著趋势是,10–20 万元价格区间的激光雷达车型销量正快速上扬。其中,10–15 万元细分市场在 6 月实现环比翻番,主要增量来自零跑B10、零跑C10以及广汽丰田铂智3X的集中交付,标志着激光雷达正式下探至主流家用价位,进一步加速全民智驾时代的到来。

10-15W激光雷达车型销量Top3图,数据来源:盖世汽车研究院

激光雷达成标配,抢夺最大安全公约数

据行业专家判断,2024年上半年,国内乘用车L2级及以上辅助驾驶渗透率已超过55%,预计2025年将达到65%。2025年被称为“智驾平权”元年,更凸显着辅助驾驶的安全底色。随着车企对辅助驾驶的追求,激光雷达正迅速成为提高日常乘用车安全性的必备配置。

据《财富》杂志最新报道,福特汽车公司CEO吉姆·法利(Jim Farley)今年6月公开表示,福特认为激光雷达是整个解决方案的重要组成部分,并指出“在摄像头可能完全失效的情况下,激光雷达系统将能准确识别你前方的物体。”

禾赛联合创始人及CEO李一帆将激光雷达比喻为“车和机器人的眼睛”——它能够帮你去判断面前的行人、汽车、路障各种各样的东西,是一个“很特殊的眼睛”。不同与摄像头“被动的眼睛”,激光雷达则是“主动的眼睛”。

理想汽车则公布了一组数据,进一步验证了激光雷达在车辆主动安全层面的价值:激光雷达可降低普通交通事故率约20%,在高速等易造成重大伤亡的场景中,事故率可减少90%,并提出“涉及到人类安全的,就应该标配”。

理想汽车CEO李想在直播中还特别指出:“激光雷达能够在完全没有光的黑夜,以及一些糟糕的天气里工作,作为一款全天候的激光雷达,它能够超越人眼,超越摄像头,看到我们看不到的东西。”

禾赛的ATX车规级小巧型远距激光雷达,凭借卓越性能受到市场广泛认可,成为L2辅助驾驶激光雷达的爆款产品,并且渗透至10万元级车型,成为推动辅助驾驶民主化的真正冠军。

在2025年上市的热门车型中,包括小米YU7、零跑B01、理想i8等几款重磅车型中,均搭载了禾赛的激光雷达。其中小米YU7上市3分钟大定破20万辆,“创造了中国工业史上的奇迹”。零跑独家搭载禾赛激光雷达,销量连续四个月稳居新势力第一,零跑B10上市当天,预售1小时订单即破1.5万辆,其中两款激光雷达版车型订单占比超70%,激光雷达版价格下探至11.98万,迎来消费者热烈反响。

盖世汽车研究院指出,随着激光雷达头部厂商市场份额的进一步集中,技术迭代与成本优化成为驱动市场扩张的核心动力。

据悉,ATX拥有200米@10%反射率的超远测距,最高256线的高清部署,最佳角分辨率可达0.1°×0.1°,能够精准感知远处障碍物。ATX还搭载了禾赛自研的波形解码引擎IPE,可滤除99.9%以上的环境噪点,确保全天候稳定感知。ATX极致小巧的设计和超低功耗,使其能够灵活嵌入车身和挡风玻璃后,为汽车厂商提供了更多安装选择。

目前,禾赛ATX已获得比亚迪、奇瑞、长城、长安等12家国内头部车企的几十款车型定点合作,并于2025年第一季度启动大规模量产,成为众多主机厂2025年量产车型的标配安全件。今年第二季度,禾赛激光雷达总交付量为35.2万台,同比增长306.9%。其中,二季度ADAS产品交付量为30.4万台,同比增长275.8%。2025上半年,禾赛激光雷达总交付量为54.8万台,同比增长276.2%,已超2024 全年。

据禾赛财报显示,禾赛已与24家国内外汽车厂商达成量产定点合作关系。第二季度及近期,新增9家头部车企的20款车型定点,量产周期覆盖至2026年,核心客户包括禾赛Top2客户之一、吉利、长城汽车、长安汽车等头部车企。

依托爆款产品与已锁定的未来两年订单,禾赛正稳步成为行业“最大公约数”。

迎接大规模应用,行业标准与安全体系正“呼之欲出”

李一帆今年4月提出预判:2025年,激光雷达在全部新能源汽车市场的搭载率将超过20%,而且,激光雷达将更进一步成为「安全标配」。

推动这一增长的关键因素之一,则是激光雷达成本的快速下降。据悉,用于L2级辅助驾驶的主激光雷达价格已降至200美元(约合人民币1440元)左右,这一数据在两年前是500美元(约合人民币3600元),三四年前则是20万至30万元人民币。

长远来看,未来激光雷达的成本价格下降速度可能会放缓,但毋庸置疑的是,如今200美元的价格区间已经为激光雷达的大规模应用扫清了成本障碍。

如今,中国智能驾驶领域在经历技术驱动的爆发期后,正迈入“标准引领”规范发展的关键阶段。

今年4月25日,由国家市场监督管理总局、国家标准化管理委员会批准,禾赛作为牵头单位及第一起草单位主持编制的《车载激光雷达国家标准GB/T 45500-2025》正式发布并实施。作为我国车载激光雷达领域的首个国家级标准,其于2021年开始预研,2023年3月正式获批立项。在三年多的制定过程中,禾赛携手了五十余家国内主要激光雷达制造商及核心整车企业的顶级专业力量,规定了车载激光雷达的性能、可靠性要求及试验测试方法,具有行业权威性与代表性。

该标准的发布,不仅填补了国内车载激光雷达技术标准的空白,更为禾赛主导制定的ISO国际标准打下了坚实的技术基础。这一里程碑标志着我国在智能驾驶传感器标准化领域取得了重大突破。

此外,近期全国标准信息公共服务平台发布了关于征求《智能网联汽车组合驾驶辅助系统安全要求》拟立项强制性国家标准项目意见的通知—标志着辅助驾驶强标迈出关键一步,或将对硬件传感器提出前所未有的高标准。新标准不仅为智能驾驶辅助设定了安全底线,更以技术细节 “倒逼” 硬件升级,预示着智能网联汽车将进入 “激光雷达安全不选配” 的时代。

技术标准与市场需求同频共振,将重塑智驾产业链价值版图,而提前完成标准布局的企业,已在这场变革中占得先机。

结语:激光雷达正在加速重构智能驾驶的安全边界—这场由中国企业主导的“感知革命”,不仅改写了全球市场格局,更让千万车主触手可及“更聪明的眼睛”。随着激光雷达从高端“选配”蜕变为智能汽车“标配”,禾赛以主雷达装机量第一的成绩,印证了技术路线的前瞻性。如今,牵头制定的国标更奠定了行业标准化基石,引领行业从“野蛮生长”迈向标准化竞争新阶段。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。