AI定义汽车时代的中国战役:渗透率狂飙背后的生死竞速

近日,一年一度的盖世汽车研究院沙龙再次拉开帷幕,盖世汽车研究院资深分析师单艳平站在演讲台前,以一组组关键数据为引,深入剖析了中国乘用车市场在AI定义汽车时代的激烈战役,以及渗透率狂飙背后的生死竞速。

智驾普及的明面与暗线

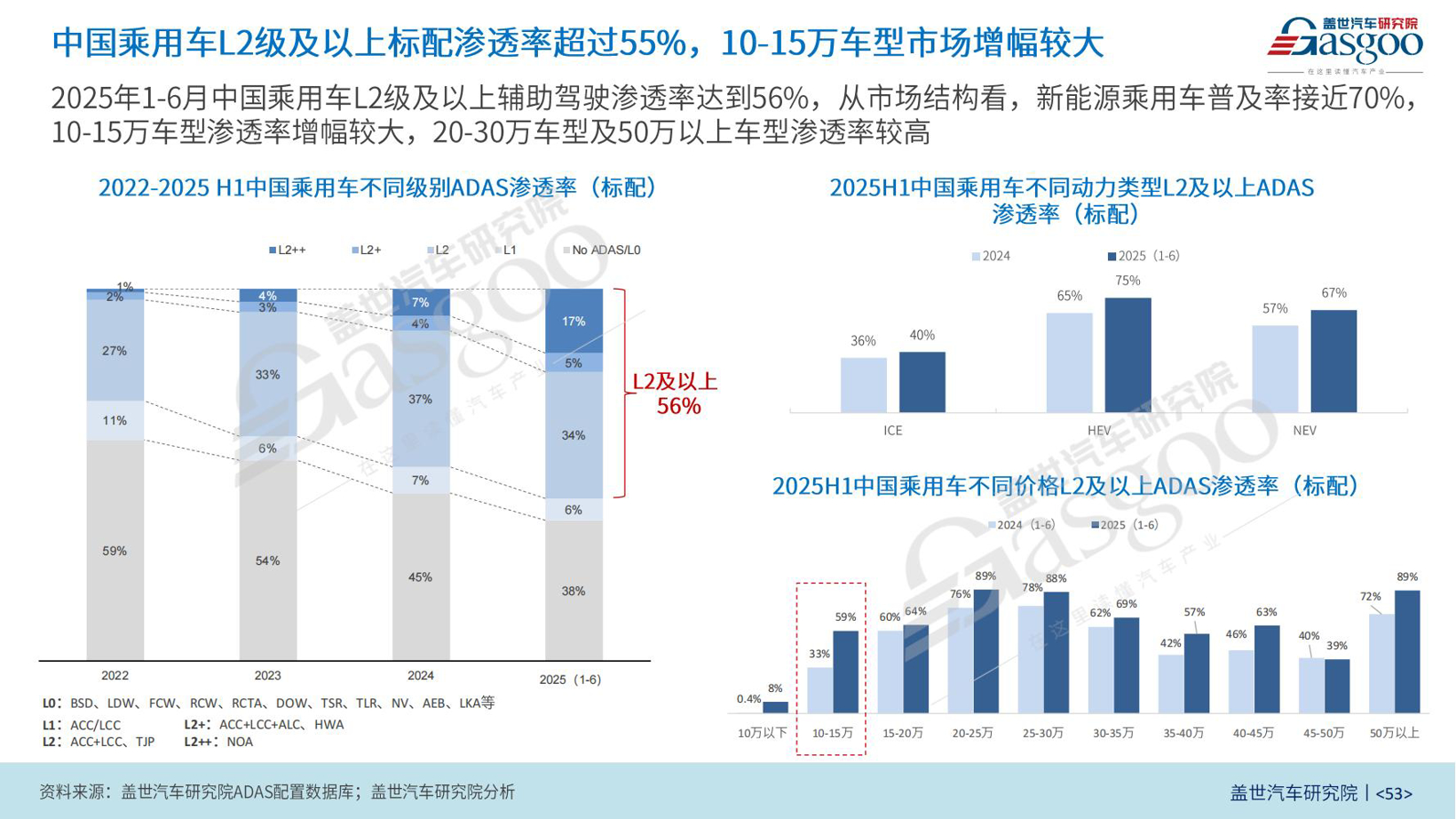

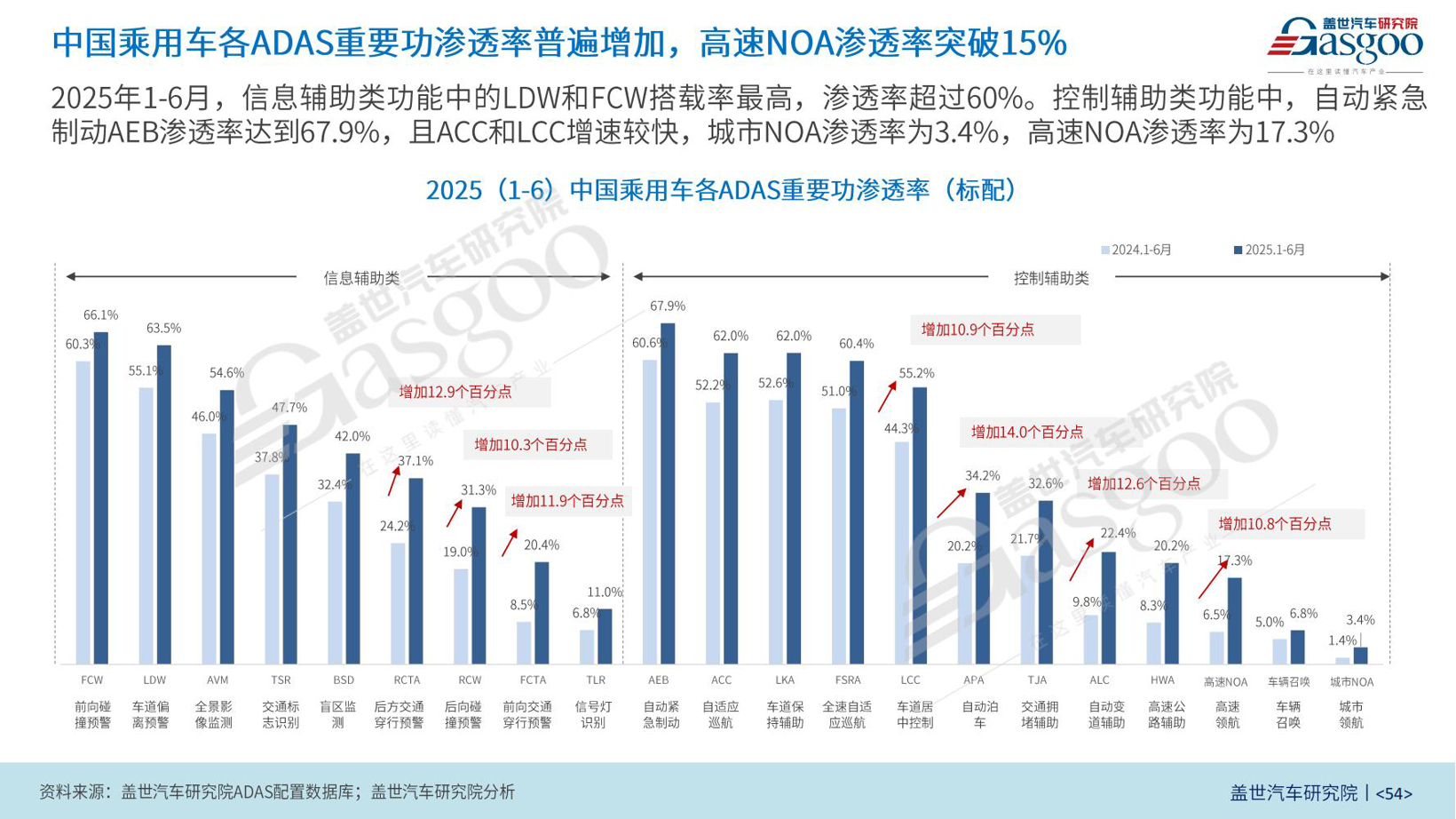

单艳平首先展示了一组令人瞩目的数据:2025年上半年,中国乘用车市场L2级以上ADAS功能渗透率已达56%,其中L2 级别功能占比从去年4%猛增至17%。

智能座舱渗透率更是达到75%,新能源车领域高达90%。

这些数字背后,是中国汽车产业在电动化基本盘稳固后,向智能化深水区进军的战略转折点。在单艳平看来,这一转折既蕴含巨大机遇,也布满技术、商业化和生态协同的挑战。

在新势力阵营中,理想、赛力斯、阿维塔等品牌已接近100%标配L2 功能,成为技术普及的核心推手。这些品牌通过不断的技术迭代和用户体验优化,成功将高阶智驾功能打造成了核心竞争力。然而,令人意外的是,日系混动车型(以丰田凯美瑞为代表)却以75%的渗透率超过了新能源阵营(70%),传统巨头在油电过渡期的技术反扑仍然给力。

“这背后是日系品牌在混动技术上的深厚积累和对市场需求的精准把握。”单艳平分析道,“他们通过优化混动系统的能效和驾驶体验,成功吸引了大量对环保和经济性有双重需求的消费者。”

价格带的分化则更加残酷。10-15万区间以26个百分点的增幅领跑,比亚迪秦DM、小鹏P5等车型功不可没。这些车型通过精准的市场定位和性价比优势,成功打入了主流消费市场。然而,在10万元以下市场,却显露出一个诡异的悖论:尽管海鸥、秦PLUS DM-i等车型拉动该区间L2级渗透率达到8%,但吉利的星越、五菱宏光MINI等车型的销量狂飙(星越半年销量达20万辆)却与高阶智驾无关。

“低价车用户更看重的是极致性价比,而非冗余技术。”单艳平解释道,“对于这部分消费者来说,车辆的基本出行功能和可靠性才是最重要的。”

相比之下,30-50万区间则成为了最大的洼地。奔驰、宝马等豪华品牌智驾搭载率不足23%,问界、理想部分车型的100%渗透尚不足以改变格局。这个被BBA燃油车主导的价格带,正成为本土品牌与外资车企争夺的下一个高地。而当2028年AEB(自动紧急制动)强制搭载法规落地时,基础安全功能将加速走向标配,彻底重塑竞争门槛。

繁荣表象下的生死博弈

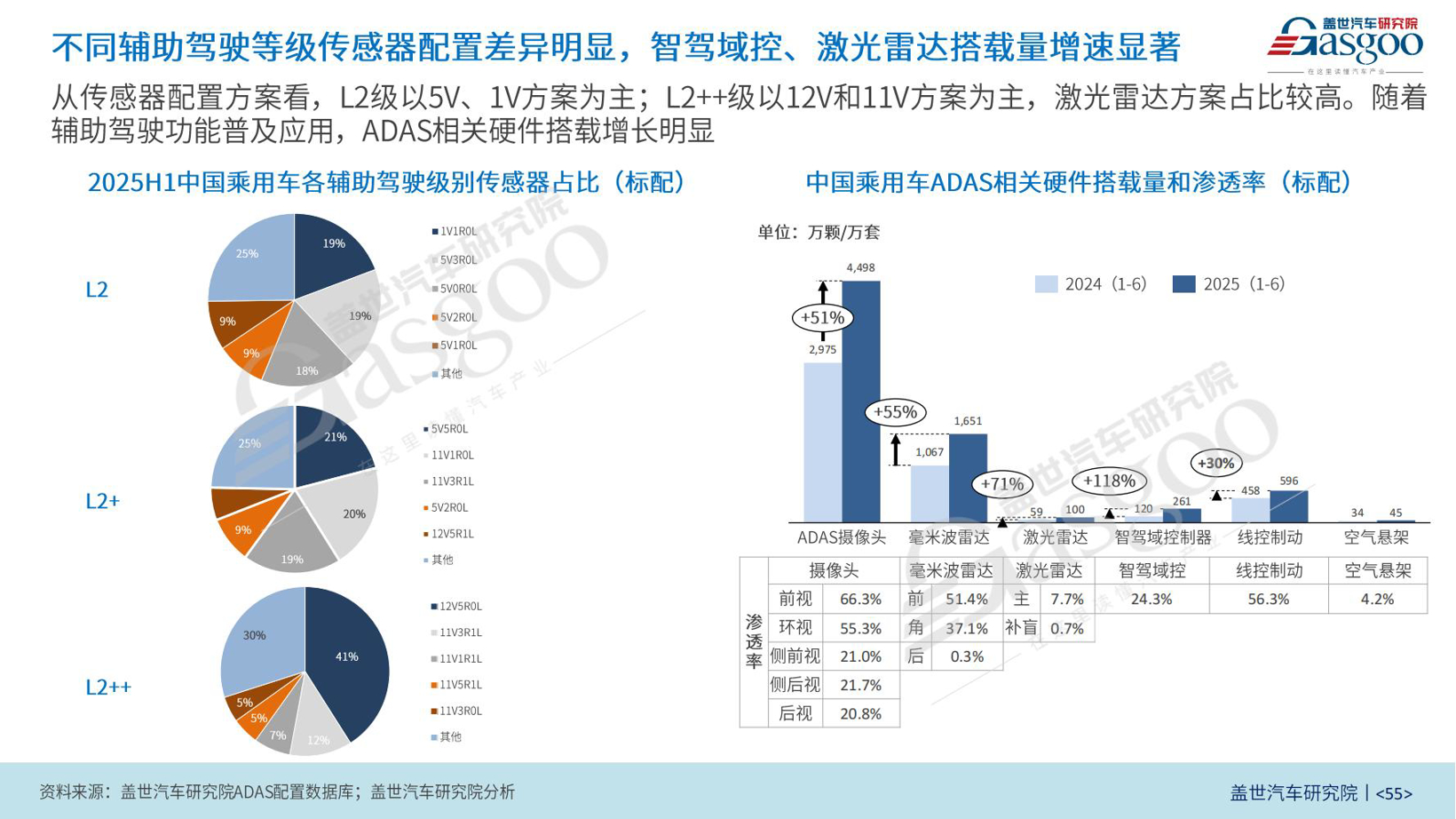

随着智驾功能的不断普及,传感器配置正被技术等级严格划分。L2级普遍采用5V(摄像头) 1R(雷达)方案,而L2 阵营则跃进至12V 11R,头部玩家更标配激光雷达。根据盖世汽车研究院数据显示,2025年以来,激光雷达渗透率已达8%,域控制器增速超过40%,硬件堆料成为区隔技术实力的显性标识。

“硬件的堆砌并不意味着技术的领先。”单艳平提醒道,“如何将这些硬件有效整合,提升系统的整体性能和用户体验,才是关键。”

产业链的争夺更趋白热化。外资仍在摄像头、毫米波雷达等核心传感器占据优势,但本土势力已在特定领域形成碾压:高精地图与激光雷达市场几乎被中国公司掌握,华为昇腾、地平线征程系列芯片在中等算力领域撕开缺口。然而,在座舱领域,高通75%的市占率(同比上升7%)昭示着芯片国产化的道阻且长。

“芯片是智能汽车的‘大脑’,其性能和稳定性直接影响到车辆的整体表现。”单艳平指出,“虽然国内企业在芯片设计上取得了一定进展,但在制造工艺和供应链整合上仍存在较大差距。”

更深的危机在商业化层面爆发。麦肯锡调研揭示了一个残酷现实:消费者为智驾付费的意愿从2022年的22%拒绝率飙升至2024年的42%。小鹏、蔚来等车企不得不免费开放NGP(导航辅助驾驶)功能,陷入“百亿研发投入vs零元变现”的怪圈。当用户因系统卡顿、安全焦虑拒绝买单时,智驾技术的光环正在变成企业的财务黑洞。

“若将所有高级别辅助驾驶功能免费安装到所有车型上,将对中国智能辅助驾驶行业带来灾难性的后果。”吴永桥在世界人工智能大会上疾呼。特斯拉FSD售价6.4万元的成功案例,以及华为乾崑智驾涨价策略,证明用户愿为真正卓越的技术买单。但当本土车企将高阶智驾作为价格战武器时,整个行业的研发投入回报循环被打破。

“商业化是智驾技术可持续发展的关键。”单艳平强调,“车企需要通过创新商业模式、提升用户体验和降低系统成本等多方面努力,才能打破这一怪圈。”

端到端架构的曙光与迷雾

面对智驾技术的快速发展,行业技术路线正集体转向“端到端”架构。特斯拉凭借Dojo超算中心(100亿TOPS算力)率先实现感知-决策一体化,国内企业仍多处于模块化端到端阶段。为破解黑盒系统的责任认定难题,理想等车企探索“双系统冗余”路径:用端到端模型处理常规场景(快决策),叠加规则驱动的视觉语言大模型(VLM)应对突发状况(慢思考)。

“端到端架构是未来智驾技术的发展方向。”单艳平认为,然而其仍有尚待突破的产业困境,如当发生事故,如何溯源并以此为依据作为责任的认定与划分?

在此背景下,更革命性的VLA架构开始冒头。与黑盒模型相比,作为将视觉感知、语言理解和物理动作融为一体的VLA,可以让汽车听懂人的指令,看懂当前的环境,并自主生成一系列动作来完成任务。

也正因此,如果说2024年“端到端”是智能驾驶领域最火的词汇,那么2025年非“VLA“莫属。小鹏汽车、理想汽车等公司都发布了各自的VLA方案。然而其场景泛化能力仍需超算中心支撑——当前特斯拉Dojo的算力储备超华为/理想十余倍,暴露国内算力基建的致命短板。

座舱领域同样面临技术突围。当15英寸中控屏、四音区语音沦为标配时,破局点转向多模态融合:DMS驾驶员监测受法规驱动即将爆发,声纹识别、生命体征监测等感知能力成为差异化核心。华为、小米等玩家押注的“多智能体联动”正重构交互逻辑:从被动响应转向主动服务,如根据日程自动预订餐厅,或在监测疲劳时联动座椅按摩。

“未来的智能座舱将不仅仅是驾驶和娱乐的中心,更是用户生活和工作的延伸空间。”单艳平展望道,“通过多模态交互和智能体联动技术,我们可以为用户提供更加个性化、便捷的服务体验。”

从硬件贩子到出行服务商的惊险一跃

当硬件配置触及天花板时,商业模式变革已成定局。如今头部玩家已完成了从硬件销售为主,迈向了硬件 软件的新阶段,未来或还将加入服务变现能力,从而实现推动ToB数据变现和ToC个性化服务发展。

就现阶段来看大致可以分为三层:基础层的功能订阅(如蔚来NAD按月收费)、应用层的情景付费(如理想座舱游戏按次结算)和生态层的数据变现(如智驾里程保险折扣)。

“商业模式创新是车企转型升级的关键。”单艳平分析道,“通过提供差异化的服务和增值业务,车企可以开辟新的收入来源并提升用户粘性。”

更关键的跃迁在于服务生态的纵向整合。单艳平预判的“立体交通”正成为现实:吉利旗下沃飞长空的飞行汽车与地面车辆共享控制系统,小鹏汇天尝试将航路信息接入车机导航。这意味着车企的战场将从“公路网”延伸至“低空走廊”,汽车与飞行器的系统融合将催生全新出行范式。

ToB市场的想象空间同步开启。比亚迪为物流公司提供的“车-仓-云”协同系统,将货车能耗数据、货物温湿度信息上传云端优化调度;华为基于鸿蒙座舱开发的商超导购系统,让车辆在驶近商圈时自动推送优惠券。这些尝试都在将汽车从交通工具转化为移动数据节点。

总结:

根据盖世汽车研究院预测认为,2030年L2 智驾覆盖率将超90%,NOA搭载量有望突破2400万辆,智能座舱超95%。但数据狂欢背后,玩家们需要正视三个关键拷问:当激光雷达从选装变标配时,如何避免“技术军备竞赛”压垮企业现金流?在端到端架构的竞逐中,能否建立超越特斯拉的算力基建实现弯道超车?最致命的是——如何让用户为价值买单而非为参数付费?

正如单艳平在演讲中暗示的破局点:从10万元车型的“务实智能化”(倒车影像 基础导航)到30万元以上市场的“服务智能化”(健康监测 多智能体联动),技术适配必须回归真实场景,我们或许正在见证——汽车从交通工具裂变为移动服务终端的临界点。

中国汽车产业“换道超车”的故事,正在算力芯片的纳米级战场和用户每一次语音交互的毫秒响应中,书写下一个惊心动魄的篇章。在这场战役中,只有那些能够精准把握市场需求、持续技术创新并构建健康商业生态的企业,才能最终笑到最后。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。