1-8月动力电池装车量同比上涨43%,但“双雄”份额都下滑了

2025年1-8月,中国动力电池产业延续高速增长态势,产量、销量、装车量均实现同比大幅提升,同时市场格局发生微妙变化,技术路线分化加剧。

中国汽车动力电池产业创新联盟(以下简称“电池联盟”)最新数据显示,1-8月我国动力电池累计装车量达417.9GWh,较上年同期大幅增长43.1%,其中8月单月装车量62.5GWh,环比增长11.9%,同比增长32.4%,行业发展韧性凸显。

“双雄”份额微降,第二梯队加速追赶

当前,中国动力电池市场“双雄主导”的基本格局尚未发生根本性改变,但市场集中度已出现缓慢分散的迹象。

图片来源:电池联盟(下同)

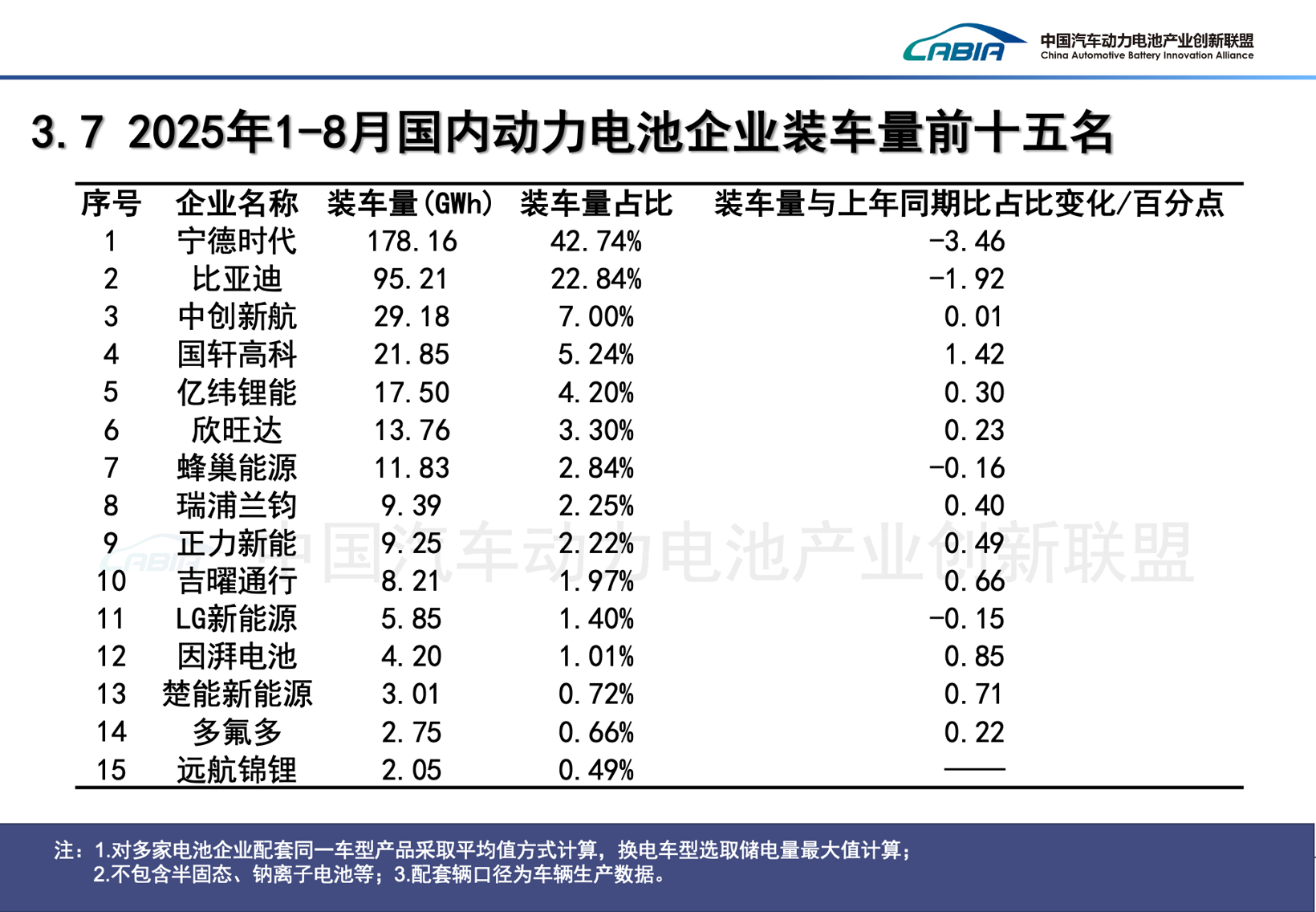

从1-8月累计数据来看,宁德时代依旧以绝对优势稳居行业榜首,累计装车量达178.16GWh,占据42.74%的市场份额。不过,与上年同期相比,其市场份额下降了3.46个百分点。比亚迪紧随其后,1-8月累计装车量为95.21GWh,市场占比22.84%,同比微降1.92个百分点。两大巨头合计市场份额为65.58%,较2025年上半年的66.6%进一步收窄。

从单月表现看,8月宁德时代装车量26.45GWh,占比42.35%,环比提升0.95个百分点;比亚迪装车量13.02GWh,占比20.85%,环比下降0.34个百分点,“此消彼长”的竞争态势持续。

值得关注的是,第二梯队企业通过差异化竞争策略,实现了市场份额的稳步提升。国轩高科表现尤为亮眼,1-8月累计装车量达21.85GWh,市场占比5.24%,同比提升1.42个百分点。此外,中创新航、亿纬锂能、欣旺达等企业也均呈现同比增长态势,尽管涨幅相对温和,但凭借在特定领域的优势,逐步在市场中站稳脚跟。

市场集中度的分散趋势还体现在参与市场竞争的企业数量及头部企业的份额变化上。据电池联盟数据,1-8月,我国新能源汽车市场共有51家动力电池企业实现装车配套,较上年增加3家,更多中小规模企业凭借技术特色或细分市场优势进入配套体系。

从市场份额分布来看,排名前2家、前5家、前10家动力电池企业的累计装车量分别为273.4GWh、341.9GWh和394.3GWh,占总装车量的比例分别为65.4%、81.8%和94.4%。其中,前10家企业的市场占比较去年同期减少1.6个百分点,进一步印证了市场资源正逐步向更多企业分散。

多元化格局成型,出口市场成新引擎

在国内市场稳步发展的同时,出口已成为拉动中国动力电池产业增长的重要引擎,尤其是在全球新能源转型加速的背景下,中国动力电池的国际竞争力持续提升,出口市场呈现出“多元化竞争、多领域驱动”的全新格局。

电池联盟数据显示,1-8月,我国动力和其他电池累计出口173.1GWh,累计同比增长48.5%,占前8月累计销量的18.8%。其中,动力电池累计出口111.5GWh,占总出口量64.4%,累计同比增长30.3%;其他电池(以储能电池为主)表现更为突出,累计出口61.6GWh,同比激增99%,反映出全球储能市场需求的快速扩张。

从8月单月出口情况来看,动力和其他电池合计出口22.6GWh,同比增长23.9%。其中动力电池出口15.1GWh,环比增长1.9%,同比增长35.7%;其他电池出口7.6GWh,环比下降10.4%,但同比仍保持5.6%的增长。

企业出口表现呈现“多点开花”态势。宁德时代凭借全球化的产能布局和与国际主流车企的深度合作,依旧保持出口规模领先,但比亚迪、中创新航、蜂巢能源等企业的出口增速更为迅猛。数据显示,8月中创新航动力电池出口同比大涨117%,蜂巢能源同比猛增127.8%,这意味着中国动力电池出口已从单一巨头主导转向多元化竞争格局,更多企业具备国际市场竞争力。

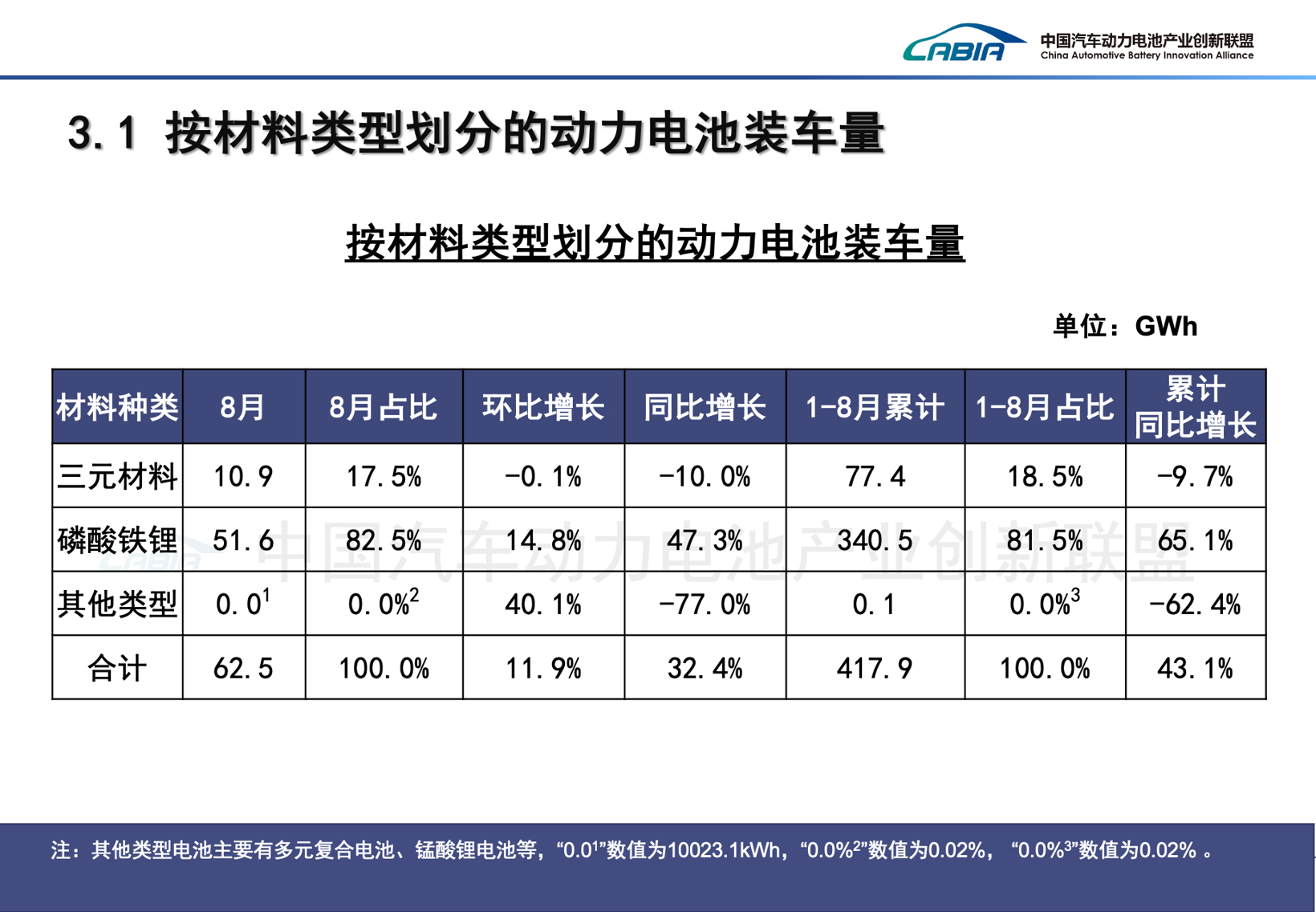

磷酸铁锂优势扩大,三元电池份额收缩

1-8月,中国动力电池技术路线的分化趋势进一步加剧,磷酸铁锂电池凭借成本、安全性优势,市场主导地位持续巩固,而三元电池受成本压力影响,市场份额持续收缩,两种技术路线的竞争焦点正从“量的争夺”转向“质的提升”。

电池联盟数据显示,1-8月,磷酸铁锂电池累计装车量340.5GWh,占总装车量81.5%,累计同比增长65.1%;8月单月装车量51.6GWh,占比82.5%,同比增长47.3%。这一趋势源于磷酸铁锂电池在成本、安全性上的优势,以及车企降本需求的持续释放,尤其在乘用车与商用车领域的应用不断深化。

相比之下,三元电池市场份额持续收缩。1-8月,三元电池累计装车量77.4GWh,占比18.5%,累计同比下降9.7%;8月单月装车量10.9GWh,占比17.5%,同比下降10.0%。尽管三元电池在能量密度上仍具优势,但在当前市场环境下,成本劣势使其应用场景受到一定限制。

从车型配套来看,纯电动汽车仍是主要需求来源。8月,纯电动汽车动力电池装车量占比82.3%,同比增长40.7%;1-8月累计占比81.8%,同比增长50.5%。其中,货车和专用车增速尤为显著,成为拉动需求增长的新亮点。插电式混合动力汽车装车量占比17.6%(8月),同比增长4.2%;燃料电池汽车则持续低迷,8月装车量占比仅0.05%,同比下降52.2%。

盖世小结:

1-8月的行业数据清晰表明,中国动力电池产业已告别单纯追求规模扩张的高速增长阶段,进入以技术创新、质量提升、全球化布局为核心的高质量发展新阶段。从市场格局来看,“双雄主导、梯队竞争”的态势将长期存在,但市场分散化趋势将持续深化,第二梯队企业的成长空间不断扩大;从出口市场来看,多元化竞争格局已经成型,全球化布局将成为企业核心竞争力的重要体现;从技术路线来看,磷酸铁锂与三元电池的差异化竞争将进一步深化,两者将在不同细分市场实现协同发展。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。