IAA 2025年,中国企业占了1/7

9月8日,2025年慕尼黑车展(IAA MOBILITY 2025)开幕。作为欧洲最重要的汽车展览之一,IAA历来是观察行业趋势和企业竞争格局的风向标。

本届车展上,欧洲本土车企仍然是参展的中坚力量,展示了其在电动化与数字化转型方面的最新成果。与此同时,中国企业的参展规模进一步扩大,成为展场中最为活跃的群体之一。尤其是在德国车企与中国车企之间,“对抗”的气势愈发清晰。而日韩主流车企则继续缺席本届展会。

可以说,如果没有中国企业的大规模参与,IAA的影响力或许将沦为欧洲车企的“自嗨”。中国车企,已成为该展会中不可或缺的重要力量。

谁参展了?

根据盖世汽车整理的数据,本次共有748家企业参展,其中来自中国大陆及港澳台地区的企业超过110家,占总参展企业数量的七分之一。

图片来源:零跑汽车

与上一届相比,中国参展企业不仅数量稳中有升,结构也更加多元。从整车到电池,从电驱、电控到智能座舱,再到辅助驾驶和感知硬件等,中国新能源汽车产业链几乎以全景方式亮相慕尼黑,展现出中国企业积极融入全球竞争、争取国际话语权的明确意图。

在整车方面,比亚迪、小鹏、零跑、奇瑞、一汽红旗、长安旗下深蓝和阿维塔、东风风行等10余家中国品牌参展。因地平线展台展示了蔚来萤火虫品牌样车,也算是间接参展了。

大家布局欧洲市场进度不尽相同——比亚迪等已进入欧洲多国市场,正稳步推进渠道建设;深蓝、阿维塔等则仍处于品牌推广初期,希望通过展会提升国际曝光度;还有部分企业借此试探市场反应,寻求潜在合作机会。

无论是已进入欧洲市场的企业,还是有意进入的后来者,IAA车展都为中国车企提供了一个不可替代的平台。

图片来源:零跑汽车

供应链层面,参展企业队伍更为庞大。电池领域,宁德时代、中创新航、亿纬锂能、国轩高科等头部电池供应商悉数参展;在智能化领域,地平线、德赛西威、Momenta、禾赛科技、速腾聚创等企业也都设立了展台,带来了软硬件解决方案。如此,中国参展阵容形成了“整车 核心零部件 前沿技术”的完整生态。

中国车企加大参展力度的背后,是其加速进入欧洲市场的战略选择。对于中国车企而言,仅靠出口难以形成长期优势,更重要的是在当地建立品牌认知、渠道体系与合作关系。

IAA提供了有利场景。通过IAA展会,中国车企不仅能够展示车型与技术,还能提升在欧洲消费者心中的认知度和信任感。展会上的直接体验与互动,能在一定程度上缓解当地消费者对中国品牌的“陌生感”,这是广告和线上宣传难以完全替代的。

与此同时,参展也是一个学习和观察的过程。欧洲汽车市场成熟,消费者需求复杂,政策导向多变。借助IAA,中国车企能够近距离了解竞争对手的产品与战略,洞察当地车市发展趋势,从而更好地调整自身的产品和市场策略。

对于IAA而言,中国企业参展是一场共赢。在日韩主流车企缺席的背景下,中国厂商的加入使展会避免沦为欧洲车企“自我展示”的局面,帮助IAA继续维持其作为全球车展的重要地位。

对中国企业来说,IAA则是其国际化跳板,能够直接接触欧洲行业人士、潜在合作伙伴与终端用户,助力品牌建设与技术形象输出。

有什么亮点?

本届IAA上,中国车企的参展重点有了一些变化,转向更加系统化和整体化的技术与产品展示。三电系统、快充技术、智能驾驶和智能座舱等核心技术都可整合为完整的解决方案,向欧洲市场传递出全面且可落地的产品能力,从“参与展示”迈向“竞争力输出”。

在电池领域,宁德时代、中创新航和亿纬锂能等企业推出了新一代电池产品,普遍聚焦快充性能与能量密度提升,以及电池安全性问题等。部分方案可实现快速补能,缓解“续航焦虑”和电池自燃等问题。

比如,宁德时代推出NP3.0(No Propagation 3.0)技术平台,并发布首款搭载该技术的磷酸铁锂动力电池产品——神行Pro,在增强补能安全性的同时,可提升电池寿命和缩短快充时间。

智能化同样成为重要看点。小鹏汽车展示了基于大模型的车机系统和高阶辅助驾驶功能,透露了在算法与图灵AI芯片方面的进展。同时还有人形机器人、飞行汽车、陆地航母等智能化产品。

地平线和Momenta等第三方供应商则带来了车规级计算平台和域控制器方案。比如,地平线展出了HSD和征程系列最新技术成果,并宣布成立欧洲区总部,助力中国车企出海。卓驭科技发布欧洲战略,成立德国分公司,重点对接欧洲整车制造商和中国车企出海。

三电系统一体化技术也是中国车企参展的一大亮点。三电一体化总成不仅有助于控制成本,还可提高能效与生产效率。这类系统级解决方案为欧洲主机厂提供了更多元的供应链选择。

图片来源:小鹏汽车

具体到整车产品层面,中国品牌呈现出更为多样化的矩阵。从纯电SUV到插混旅行车,再到中型轿车,产品覆盖面明显扩大。

比亚迪展出的海豹06 DM-i旅行版等车型,兼顾长续航与低油耗,适应城市通勤与长途出行的需求;小鹏则带来P7与G6等车型,拥有800伏高压平台与5C超充AI电池;零跑和深蓝以“双动力”策略参展,既提供纯电版本,也展示增程版车型;一汽红旗则以中高端电动车型展示设计与舒适性,突显“高端中国制造”的形象。

图片来源:零跑汽车

如此布局是建立在对欧洲市场持续洞察之上的。当前欧洲电动化转型仍处于政策驱动与消费行为转变的关键阶段。在部分国家补贴加大或者逐步退坡、通货膨胀依旧、经济增速放缓的背景下,消费者更注重产品的实用性与综合成本。

有分析认为,中国车企通过快充技术缓解续航焦虑,以智能化提升用户体验,并以丰富车型组合覆盖不同价格带和功能需求,逐步构建起针对欧洲市场的系统性竞争力。

相较于欧洲本土品牌,中国电动车的竞争力已从价格逐渐延伸到配置丰富度和用户体验层面。

例如,比亚迪海豹06DM-i是主打价格优势的代表,即便加上运输和关税成本,在欧洲市场起售价也仅36990欧元,低于竞争对手大众帕萨特插混版(约4.5万欧元起)、丰田普锐斯插混版(约4.5万欧元起),且智能化配置更为丰富。小鹏P7定价与特斯拉Model 3接近,都在5万欧元左右,但在智能配置方面形成差异化竞争。

在相近甚至更低的价位提供更丰富的配置,中国车企这种“高性价比”策略尤其契合当前欧洲消费者对实用与经济性的双重需求。

“混动 纯电”双线并行

在IAA 2025车展上,中国车企普遍展示了“混动 纯电”的双线产品策略,这是对欧洲汽车消费市场当前变化的积极响应。

尽管欧盟及各成员国继续推动电动化进程,但经济增速放缓、充电基础设施分布不均以及本土电动车价格偏高等因素,仍对全面电动化构成现实挑战,也使2035年燃油车禁售目标的实现面临不确定性。

因此,插电混动(PHEV)和增程式等过渡技术路线重新获得市场青睐。跨国车企如宝马已重启增程版X5的研发,现代旗下捷尼赛思也计划推出基于纯电平台的增程车型,但都要到2026年后才能上市。

反观中国车企,在混动领域积累较深,在国内市场年销量规模已达数百万辆。混动技术,成为中国车企进入欧洲新能源市场的新机会。

欧洲车市销量的变化也反映了这一趋势。欧洲汽车制造商协会的数据显示,2025年7月欧洲新车注册量同比增长5.9%,其中插电混动车型销量大幅上升52%,纯电动车型增长34%,反映市场对多元化动力的接受度正在提升。

中国车企凭借包括油电混动、插混、增程和纯电在内的完整产品矩阵,不仅实现了销量快速增长,也在一定程度上缓解了欧盟电动汽车关税带来的压力。

据Jato Dynamics统计,今年上半年,中国汽车品牌在欧洲28国共销售34.7万辆,同比增长91%,市场占有率从去年同期的约2.6%升至5.1%,实现份额接近翻倍。

比亚迪7月在欧销量达1.3万辆,同比上涨2.3倍,市场份额增至1.2%;同期特斯拉销量则下滑40%,市场份额萎缩至0.8%。上汽MG上半年销量为15.3万辆,同比增长18.6%,超越特斯拉(11万辆,同比大跌33.2%)跻身欧洲地区销量第11位。

奇瑞7月单月销量也突破万辆,零跑、小鹏、领克等品牌销量均达四位数,显示出中国车企整体竞争力的提升。

在核心市场中,中国品牌表现也可圈可点。比如在西班牙汽车市场,中国品牌份额已达10%。其中,上汽MG前7个月累计销量2.9万辆,跻身当地品牌销量前十。比亚迪Seal U(宋PLUS)成为当地最畅销插混车型。

在德国市场,比亚迪上半年销量同比增长4.3倍至6323辆,小鹏涨幅超过33倍。在意大利,比亚迪1-6月销量为9503辆,同比激增约29倍;上汽MG也保持稳定增长,同期销量为2.9万辆,同比增长37.8%。

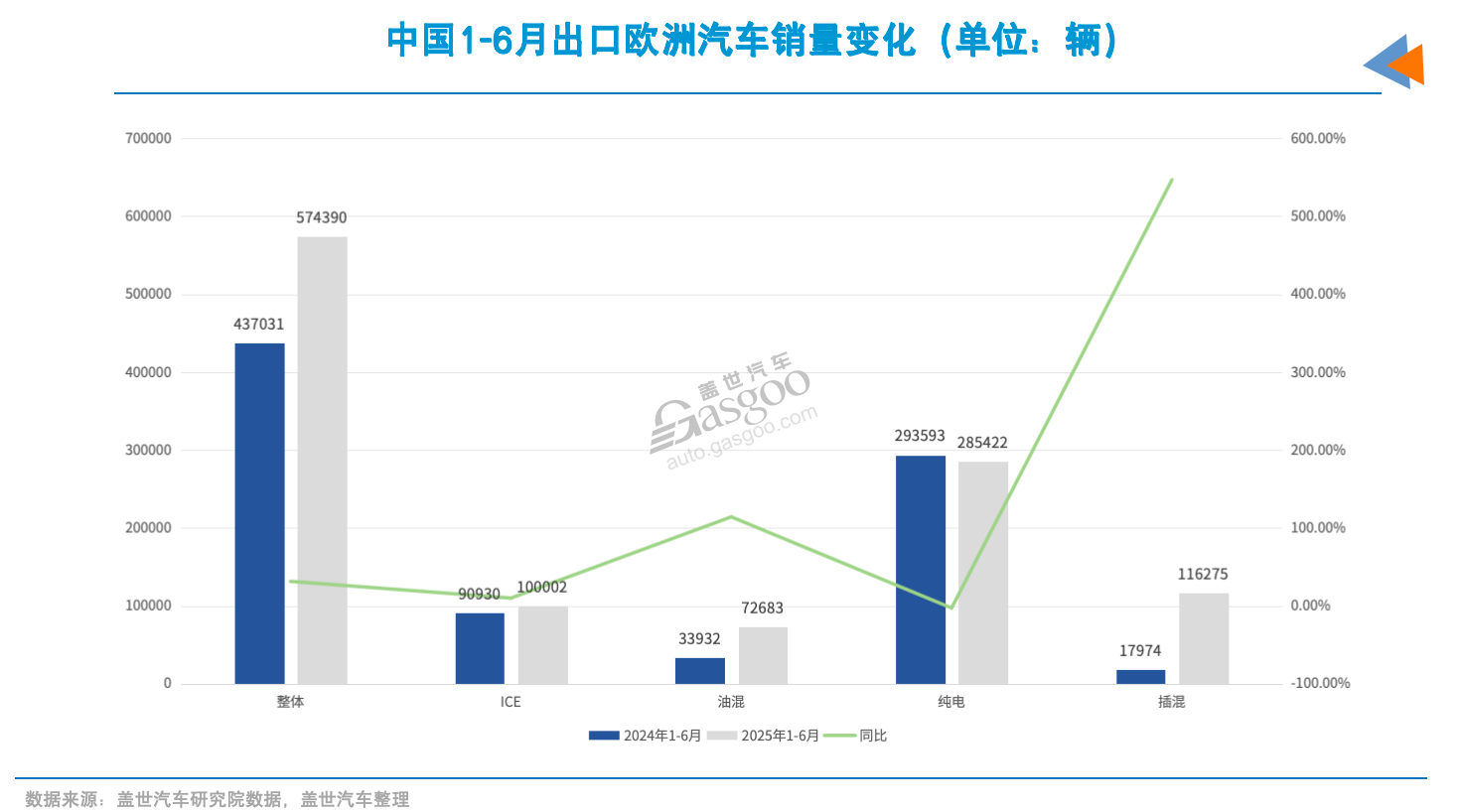

中国对欧洲的汽车出口销量也随之增长。今年上半年,中国对欧洲乘用车出口总量达57.4万辆,同比增长31.4%,呈现快速增长态势。其中,纯电动车占比五成,达到28.5万辆;插混(含增程)车型占比20%,销量为11.6万辆;油混占比12.7%,销量为7.3万辆;燃油车占比17.4%,销量达到10万辆。

其中插混车型同比增长超过五倍,是所有动力类别中增速最快的,显示出欧洲消费者对兼具电动效率与燃油便利性的偏好。而纯电动车虽然仍是主力,但在经济与基础设施因素影响下,同比小幅下滑2.8%。

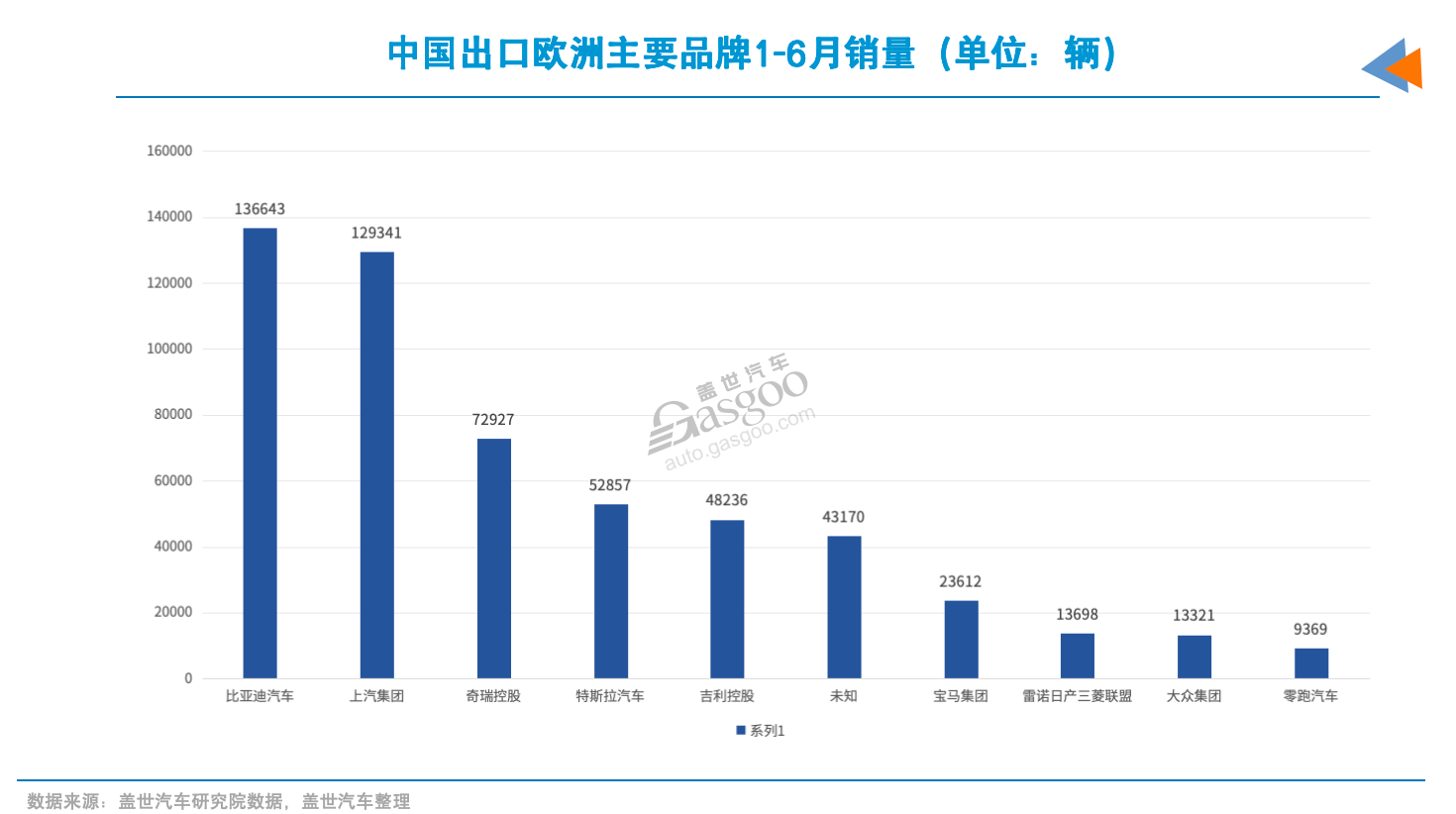

作为出口欧洲市场的主力,1-6月期间,上汽集团、比亚迪和奇瑞分别出口12.9万辆、13.7万辆和7.3万辆,合计占中国对欧洲乘用车出口总量的六成。零跑汽车对欧洲出口量也实现爆发性增长,接近万辆。

就动力类型而言,上汽集团以油混车型为主力,占比达到54.4%,前半年出口量突破7万辆。其次是燃油车,出口量占比26.8%。主力车型MG ZS和MG3两款车型定价亲民,通过性价比优势打开了欧洲混动市场。在西班牙市场,MG ZS是该地油混车型销量前十名。

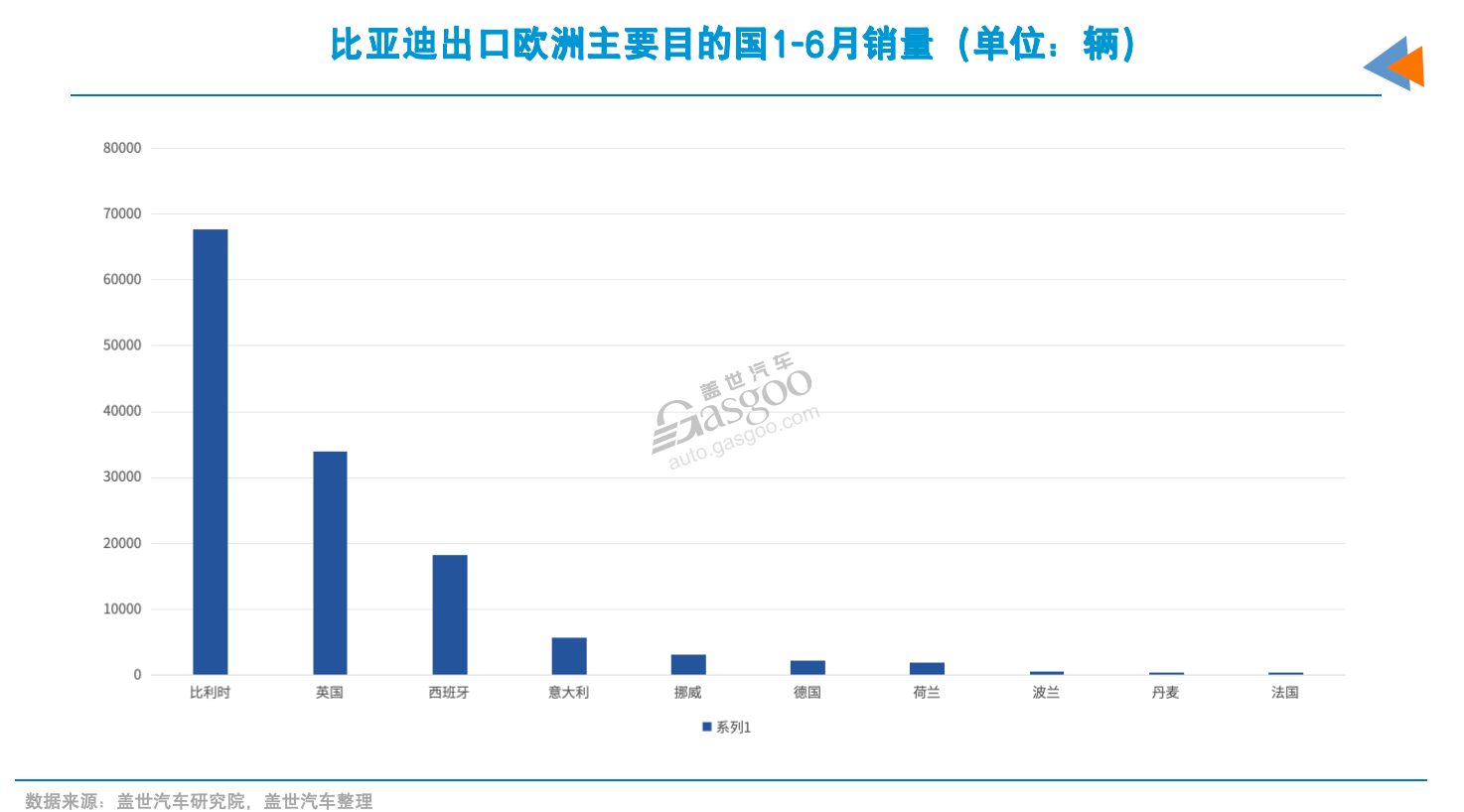

比亚迪则在纯电与插混双线发力,其中,元Plus与宋Plus等车型凭借DM技术优势,在西欧和北欧市场快速扩张。尤其是在比利时和英国,比亚迪上半年出口销量分别为6.8万辆和3.4万辆,占其总量的七成。

奇瑞汽车采用务实策略,燃油和插混并重,主攻西欧和南欧经济型市场。通过Omoda、Jaecoo等多品牌战略,在英国、西班牙、意大利三大市场实现了销量快速增长,上半年合计达到5.6万辆。

整体来看,中国品牌在欧洲现阶段主要采取的是中低端定价和SUV产品策略,以与本土车企形成错位竞争。同时通过动力类型多元化和本地化运营以有效应对贸易壁垒及经济压力,逐步扩大市场份额。

谁抢先,谁落后?

为抢占欧洲新能源市场转型窗口期,中国车企正加快推进本地化生产布局。

现阶段,中国车企主要依赖整车出口满足需求,但随着销量扩大以及欧盟对进口电动车加征更高关税的政策生效,叠加欧洲本土车企电动化产品持续落地,仅靠出口已难以维持价格优势。本地化生产被视为下一阶段能否扎根欧洲的关键。谁能率先落地工厂,谁就有望在竞争中取得主动权。

比亚迪在本地化方面走在了前列。2023年底,比亚迪宣布将在匈牙利建设欧洲首座乘用车工厂,投资总额达45亿美元,初期年产能15万辆,最终目标年产30万辆。

最新动态显示,该工厂计划在2025年底前启动生产,主要生产元Plus和海豹等纯电和插混车型。第三方平台显示,比亚迪正在招募懂匈牙利语的中国人才以及本地员工。并与法国供应商Forvia合作建立供应链,减少对进口部件的依赖。今年6月,比亚迪在匈牙利的电动大巴和卡车工厂确定扩建。

路透社报道称,比亚迪在匈牙利建厂的原因不仅是为了避开关税和运输成本,还希望借此建立覆盖欧洲的服务与零部件体系,以增强消费者信任感。与此同时,比亚迪还在评估土耳其建厂的可能性,以期与匈牙利工厂形成区域互补。

比亚迪欧洲总部大楼,图片来源:比亚迪

零跑汽车选择以合作方式推进本地化。去年,零跑汽车与Stellantis集团达成协议,成立零跑汽车国际公司。目前,零跑汽车产品已经在Stellantis波兰工厂进行组装生产。并计划自2026年起在Stellantis西班牙工厂合作生产零跑B10等车型。

通过“借船出海”的方式,借助Stellantis现有的生产设施、供应链和销售网络,零跑得以用极快的速度、较低的成本和更低的风险进入欧洲市场。

奇瑞则通过收购和合作率先实现了本地化生产。其通过合作伙伴西班牙EV Motors,在巴塞罗那利用原日产工厂设施改建生产基地,于2024年底启动本地化生产,目前已实现EBRO S700(瑞虎7 PLUS)和S800(瑞虎8 PLUS)两款车型生产。

考虑到西班牙工厂规模有限,奇瑞汽车副总裁兼欧洲业务总裁张建透露,为支持奇瑞在欧洲的中长期计划,公司正在考虑建设第二座工厂。

相比之下,部分中国车企在欧洲本地化进程中仍处于初步阶段。例如,长安汽车虽于2024年被报道正在评估欧洲建厂计划,但具体选址尚未确定。长城汽车和上汽集团也尚未公布明确的欧洲本土生产时间表。小鹏汽车本次IAA宣布启用欧洲研发中心,明年将在欧洲投放MONA系列产品,尚未有本土化生产厂计划。

AutoNews分析指出,缺乏本地生产可能使部分中国品牌在关税和物流成本上处于劣势。

随着中国车企不断加快入欧步伐,竞争也正在进入新的阶段。产品层面的比拼固然重要,但未来更大的考验在于谁能率先建立稳定的本地供应链和服务体系。率先落地的车企已经抢得先机,而仍在观望的企业则面临更大不确定性。

小结:

IAA 2025既展现了欧洲本土车企的技术演进,也清晰反映出中国车企的规模化参与策略变化。中国厂商约占参展企业的七分之一,覆盖整车、三电、智能化与感知等完整产业链,现场更侧重“混动 纯电”并行、快充与整套系统解决方案的展示。

市场与出口数据表明中国品牌在销量和关注度上均有显著提升,但要在欧洲长期站稳脚跟,还需解决品牌认知、本地化生产、售后服务和法规合规等实际问题。短期内,谁能尽快建立本地供应链与服务体系,谁将在下一轮竞争中更具优势。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。