三季度亏损缩窄,蔚来何时能实现盈利?听听车主怎么说

“斌哥站起来了,蔚来快盈利了。”

上面这句话来自蔚来车主老刘,11月26号一大早我就接到了他的电话,然后就听到了上面这句话,吓得我赶紧搜索了相关信息。

原来是11月25日,蔚来发布了第三季度财报,我顺着财报往下看:

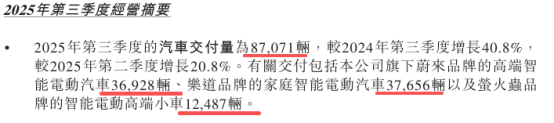

交付量为87071辆,汽车销售额为192.023亿元,汽车毛利率为14.7%,收入总额为217.939亿元,毛利为30.246亿元,毛利率为13.9%,经营亏损为35.215亿元,净亏损34.805亿元……等会,这不还是亏着30多个亿吗?离迈入盈利门槛显然还有一定距离。

随即,老刘给我算了一笔账,在听完老刘的分析之后,我不得不承认,蔚来这次,真的快要跨过盈亏生死线了。

蔚来何时能实现盈利?

按照老刘的说法,蔚来亏损的问题就是支出大于营收,而支出主要由几部分构成,分别是财报中的销售成本,研发费用,销售、一般及行政费用,分别为187.693亿元、23.906亿元、41.847亿元,共计253.446亿元,第三季度营收为217.939亿元,相减后的亏损约为35亿元。

如果营收大于支出,那就不会亏损,而蔚来的营收则分为汽车销售收入和其他收入,分别为192.023亿元和25.916亿元,总营收为217.939亿元,因此主要的营收支柱还是汽车销售。

如果以汽车销售来计算,蔚来第三季度的销量为87071辆,用“253.446亿元的支出÷销量”,得出的就是每辆车的成本支出,为29.10万元。

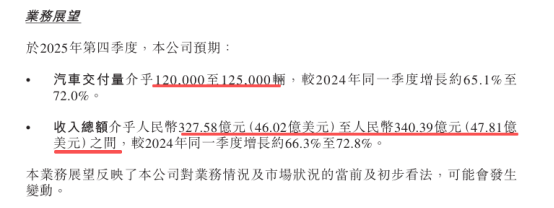

然后再根据蔚来第四季度的业绩展望,汽车交付量为12万-12.5万辆之间,总营收为327.58亿元-340.39亿元之间。

如果按照第四季度12.5万辆的销量计算,那第四季度的支出为“销量×单车成本”,也就是用“29.10万元×12.5万辆”,得出支出为363.75亿元。而第四季度规划的总营收最高为340.39亿元,二者相减后,蔚来的亏损将在第四季度再度迎来收窄,仅为23亿元左右。

由于蔚来还有25.916亿元的其他收入,我们计算的成本支出是包含蔚来其他业务的成本支出的,所以实际的单车成本会低于29.10万元。同时,由于工业生产的规模效应,随着蔚来第四季度销量大幅增加,其单车成本也会进一步获得下降,让这一数字再度降低。

最终,蔚来第四季度的支出会再度迎来下降,更接近340.39亿元的营收指引,甚至低于这一数字,实现盈利。

听完老刘的分析我彻底震惊了,虽然过程非常不严谨,但是逻辑确实是这么个逻辑。

而在之后的电话会议上,蔚来对第四季度的展望也证明了这一点。

首先就是将销售、一般及行政费用再度降低。

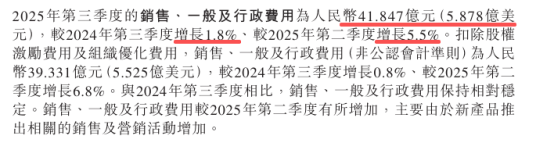

在2025年第三季度,蔚来的销售、一般及行政费用为41.847亿元,同比增长1.8%,环比增长5.5%,增加的原因是新产品推出的销售及影响活动增加。

要知道,蔚来在今年不仅推出了乐道L90这一重磅车型,更将“5566”车型升级成标配100kWh电池,同时全新ES8也进行了产品升级,前期营销活动已经陆续铺设完毕,第四季度的销售、一般及行政费用有望降低。

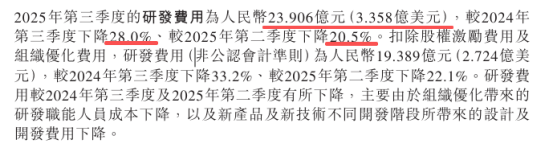

然后是将研发支出压缩,维持在20亿元左右的水平。

财报显示,蔚来第三季度的研发费用为23.906亿元,同比下降28%,环比下降20.5%,按照蔚来的说法,前期的技术研发体系已经愈发完善,后续的迭代、升级的研发费用,会逐渐减少,可见这一目标也有望实现。

最后是使毛利率获得提升。

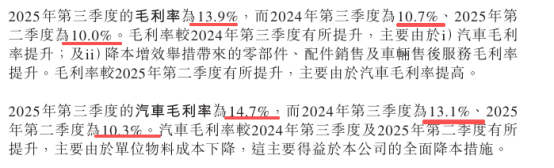

财报显示,蔚来第三季度的毛利率为13.9%,而2024年第三季度为10.7%,2025年第二季度为10%,已经取得了重大提升,汽车毛利率方面,蔚来第三季度汽车毛利率为14.7%,而2024年第三季度为13.1%,2025年第二季度为10.3%,也获得了重大提升。

蔚来方面给出的原因是其推行的降本增效举措,使零部件、配件销售、售后服务毛利率获得提升。

总的来说,在蔚来第三季度销量结构中,已经呈现出“蔚来稳、乐道强、萤火虫给力”的情况,其中蔚来销量达36928辆,乐道销量达37656辆,萤火虫销量达12487辆。

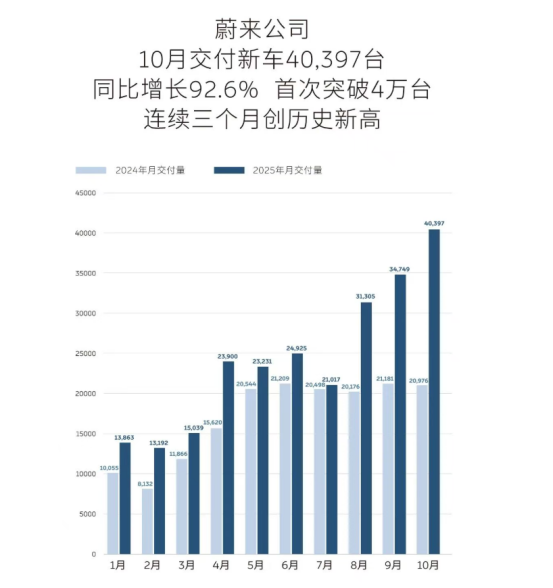

并且在刚刚过去的10月份,其销量再度创下了历史新高,其中蔚来销量达17143辆,环比增长24%,乐道销量达17342辆,创下历史新高,萤火虫交付5912辆,同样创下历史新高。

除了销量增长,营收增加外,热卖的乐道L90与全新ES8售价较高,本就是高毛利率的车型,再结合蔚来计划在第四季度实现的研发费用缩减、行政费用缩减,其整体毛利率完全可能再度获得提升,最终助力蔚来实现盈利。

蔚来未来的喜与忧

通过上文的分析,不难看出蔚来已经呈现出一片向好的趋势,尽管成绩喜人,但其未来的喜与忧,依然值得我们关注。

就在蔚来交出三季报的前几日,小鹏也发布了三季度财报,同样的销量大增、营收大涨、亏损缩窄,同样即将实现盈利,而蔚小理中的理想汽车,虽然表现不佳,但新一轮的改革措施已经陆续实施。

同时,零跑汽车也逐渐开启品牌高端化策略,也会在一定程度上与蔚来形成竞争关系,再加上身为市场黑马的小米与掌握市场趋势的鸿蒙智行,明年的竞争将更加残酷。

另一方面,传统自主品牌与合资车企也在新能源汽车领域同步发力,传统自主品牌自不必多言,新车一个接着一个,市场份额也在不断提升中,而对于合资品牌,在推出了日产N7、铂智3X等车型后,也获得了一定的市场认可度,这将成为所有合资车企的样本。

可以预见的是,在未来的汽车市场,面对愈发稳固的自主品牌与找到正确产品路径的合资,市场竞争将再度加剧。

最后是政策方面,随着2025年结束,“全额减免车辆购置税”的购车福利政策将成为历史,购置税将从“免征”调整为“减半征收”,最高减征额度将从3万元调整为1.5万元。

要知道,新能源汽车的快速发展,离不开政策的助推,“购置税减免”正是部分消费者购买新能源车的原因之一,虽然新能源汽车发展到今天,已经建立了市场化生存的能力,但随着补贴退坡,一定会有部分车主转向燃油车的怀抱,使依赖新能源车型的企业受到一定影响。

当然,这个消息对于蔚来是喜忧参半的,因为蔚来的车型可以购买租电版本,车价会大幅降低,相应的购置税也会逐渐降低。

在购置税补贴退坡的当下,这一特性将成为蔚来新的优势,有望帮助其打造差异化标签,在众多品牌中脱颖而出,有望助力销量、换电业务实现增长。

尾声

蔚来2025年第三季度的财报,不是一个拐点的终点,而是一场更为严峻的生死考验的起点。

短期来看,蔚来第三季度的财报,无疑是一份强有力的宣言,它宣告了公司已成功穿越了至暗时刻,并以一份毛利率强势回归、亏损大幅收窄、有望在接下来盈利的成绩单,向市场证明了其强大的自我纠偏能力与经营韧性。

长期来看,明年的汽车市场竞争将更加激烈,新势力、合资、自主的不断发力,政策退坡对新能源市场的打击,都是蔚来要思考的难题。

虽然蔚来的租电特性可以减少购置税退坡的影响,但市场的竞争加剧,依然需要蔚来用更好的产品、更强的技术、更高的毛利率、更低的成本去解决。

好在,最坏的时期已经过去,一个完成了战略调整、毛利率重回健康轨道、高端地位稳固、且手握多品牌与核心技术王牌的蔚来,已经拿到了通往下一阶段竞争的门票。

曙光已现,穿越周期的蔚来,正蓄势待发。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。