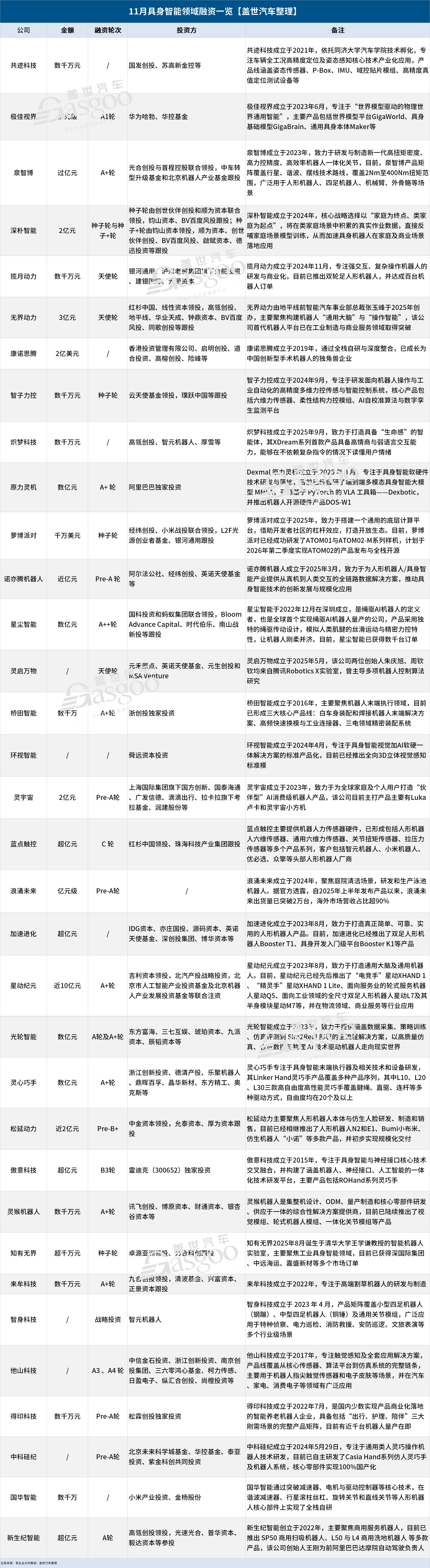

11月具身智能:35笔融资近半过亿,官方却紧急“泼冷水”

2025年11月,具身智能及机器人赛道呈现出“冰火交织”的行业图景。一边是资本热情持续高涨,亿元级融资频现,将头部企业估值不断推向新高;另一边,监管层首次发出的理性预警,直指人形机器人“产品扎堆、重复建设”风险,为狂奔的赛道按下“校准键”。

在资本狂热与监管理性的碰撞中,具身智能产业有望告别野蛮生长,加速迈向“价值深耕”的新阶段。

资本热度不减,半数融资达亿元

据盖世汽车统计,2025年11月,国内具身智能及机器人领域累计公开35起融资事件,其中17起融资金额达到亿元及以上,占比近半,较10月亿元级融资数量增长明显。

其中,星动纪元完成的近10亿元A 轮融资,成为本月人民币融资规模之最。该轮融资由吉利资本领投,北汽产投战略投资,北京市人工智能产业投资基金及北京机器人产业发展投资基金等联合注资,产业资本与地方国资齐聚,对其认可可见一斑。

图片来源: 星动纪元

创立于2023年8月,星动纪元致力于通过“具身大脑”与“人形本体”软硬一体全栈自研,打造通用大脑及通用机器人。为此,星动纪元不仅开发了具身大脑ERA-42,其硬件自研比例亦超过了95%,包括关节模组、灵巧手、电机、减速器、控制器等。

据此,星动纪元先后推出了“电竞手”星动XHAND 1、“精灵手”星动XHAND 1 Lite、轮式服务机器人星动Q5、面向工业领域的全尺寸双足人形机器人星动L7及其半身模块星动M7等,并已获得超5亿元订单,初步打通“技术-产品-商业化”闭环。

另一起大额融资则是来自康诺思腾,该公司主要聚焦手术机器人领域,依托创始人欧国威的麻省理工学院背景及手术机器人相关从业经验,瞄准国产替代的巨大空间。据悉,康诺思腾也是国内首家面向全球、实现在国际市场进行临床试验的创新型手术机器人企业。

此外还有原力灵机、无界动力、星尘智能、光轮智能、灵心巧手、灵宇宙、松延动力等,11月也均斩获了超亿元新融资。这些企业的高额融资背后,是资本对稀缺优质项目的白热化争夺。尤其在行业热度居高不下的背景下,资本更倾向于押注具备核心技术突破、清晰商业化路径或关键订单验证的领军企业。

然而,若将视野扩展至全球,国内头部项目的融资规模虽已令人瞩目,与全球顶尖玩家相比仍存差距。比如Figure AI,9月在其C轮融资中一举斩获了10亿美元,这使其投后估值达到了390亿美元。近期,另一家成立不到两年的初创公司Physical Intelligence在最新一轮融资中则筹集了6亿美元,用于改进其AI机器人大脑,本轮融资后PI的估值攀升至56亿美元。

从细分领域来看,本体依然是资本扎堆的热门领域,11月累计披露了十余笔融资,包括四家人形机器人公司获投,分别是萝博派对、加速进化、星动纪元、松延动力。

图片来源:他山科技

而在核心零部件领域,从传感器到关节模组再到灵巧手,也均涌现了一批实力玩家。其中传感器领域,有共迹科技、智子力控、环视智能、蓝点触控、他山科技等多家企业获投,涉及视觉感知、触觉感知等多个领域。在关节领域,有泉智博、灵猴机器人、国华智能等企业拿到了新投资,承载着国产突围的期待。灵巧手赛道,则有灵心巧手、傲意科技、中科硅纪等企业获投,聚焦“最后一厘米”技术攻坚。

整体来看,伴随着具身智能产业从概念快速迈入落地验证阶段,资本风向也开始发生转变,不再盲目撒网,而是更有针对性地向头部企业和产业链短板集中。

例如松延动力,短短1个月就完成了两轮共5亿元融资,其后早在今年7月松延动力就实现了人形机器人月交付量破百,年底预计其月交付能力将进一步达到500台。灵心巧手更是在全球高自由度灵巧手市场占据超80%的份额,2026年该公司计划交付5-10万台灵巧手。

值得关注的是,除了产业链生态日趋繁荣,当前具身智能领域的资本生态也正从“单一VC主导”转向“多元资本协同。传统VC之外,地方国资与产业资本亦纷纷入局,形成"政府引导 市场驱动"的新型资本矩阵。

特别是地方政府,为抢占具身智能产业高地,已经展开新一轮博弈。泉智博、星尘智能、蓝点触控、加速进化、星动纪元、灵心巧手、他山科技等企业的最新一轮融资中,均有地方国资的身影。

东风、长安接力,车企密集跨界

当资本热浪在具身智能领域持续翻涌,一批跨界玩家也开始强势入局,让这条本就热闹的赛道更加拥挤。

其中,拥有充足资金、完整供应链与明确场景需求的汽车产业链企业,成了最不可忽视的存在。从整车制造商到核心零部件供应商,他们正将“造车”的逻辑与资源复用于“造机器人”,试图将机器人业务打造成新的增长曲线。

11月28日晚,长安汽车(000625)发布公告称,公司董事会已审议通过投资设立机器人公司的议案。长安汽车拟以自有资金出资2.25亿元,联合中国长安汽车集团、辰致汽车科技集团等主体共同设立长安天枢智能机器人科技有限公司。

图片来源:长安汽车

在此之前,长安汽车已经于广州车展上展示其人形机器人产品“小安”。该款人形机器人身高169cm,体重69kg,全身有40个自由度,续航超2小时,能够实现与人交流、演示武术、协助人工作等功能。

按照长安汽车的规划,其计划于2028年正式量产下线人形汽车机器人,2030年后逐步向家庭服务机器人拓展。

差不多同一时间,东风汽车也公布了其人形机器人研发进展。据悉,目前东风汽车研发制造了两个类型共4台人形机器人,一类负责“会说话”,一类负责“能干活”,其中前者搭载了明年即将量产的全国产高性能车规级MCU——DF30芯片,以及东风天元智驾T500控制器,具备700 TOPS算力,未来将走进东风4S店,负责接待、导购等工作。

而后者则是由东风研发总院联合华科丁汉院士团队研发,即将奔赴东风汽车智慧工厂产线实训,计划明年正式“上岗”,用于工厂搬料、分拣、巡检、在仓储货架间取件等。

图片来源:小鹏汽车

另外广汽、奇瑞、上汽、赛力斯、小鹏汽车等,也都在积极开展人形机器人相关研发。其中奇瑞甚至明确将机器人业务视为“第二增长曲线”,提出以产业化体系优势,加速从技术突破走向全球落地,迈入全球机器人第一梯队。

整车厂扎堆布局人形机器人背后,并非一时兴起,而是基于多维度的深层逻辑考量。

首先,智能汽车与具身智能机器人在底层技术上高度同源,都依赖于环境感知、智能决策和精准控制三大核心能力,这意味着车企们在智能汽车领域积累的技术以及工程化经验,都可以平滑迁移至机器人研发。

小鹏汽车的人形机器人IRON,就搭载了与智能汽车同源的图灵AI芯片, 特斯拉则将其FSD的纯视觉算法直接复用到了人形机器人Optimus上。

技术上的同源性,决定了在供应链方面人形机器人与汽车亦高度重叠,例如丝杠、减速器、结构件等,甚至包括传感器、芯片,与汽车供应链存在大量重叠。正因为如此,除了整车厂,可以看到诸如地平线、黑芝麻智能、速腾聚创、禾赛科技、拓普、均胜、德赛西威等零部件企业,也均在跨界布局机器人。

其中,黑芝麻智能于11月20日重磅发布了专门针对机器人商业化部署的全栈计算平台——黑芝麻智能SesameX™,以及首批机器人合作伙伴名单,正式大举进军机器人赛道。

德赛西威则于11月初发布了面向机器人领域的AI计算终端AI Cube,通过集成高性能计算平台、中间件与算法框架,助力加速机器人从“原型”到“量产”进程。据悉,目前德赛西威也已与多家知名机器人企业达成了战略合作。

图片来源:德赛西威

在此过程中,车企及零部件供应商常年积累的规模化采购能力、精细化供应链管理经验及精密制造体系等,也可以在机器人领域产生协同效应,比如助力机器人降本。

不仅如此,在场景层面,整车厂及零部件企业的制造工厂,以及车企的销售服务体系,也为机器人提供了天然的落地场景。无论是工厂的物料搬运、产品质检,还是门店接待、导购等环节,都是机器人的核心应用场景,甚至还可以形成“车企提供场景-机器人迭代技术-反哺车企制造升级”的内生循环。

例如小鹏汽车、特斯拉的人形机器人,都是优先应用于自家工厂,优必选、智元机器人等头部企业亦将汽车工厂作为早期落地的重点。

官方预警,人形机器人热过头?

伴随着资本持续加注,具身智能的商业化进程也以“订单公告”的形式频繁刷屏,成为行业活力的最直接证明。

日前,优必选宣布与卓世科技签署战略合作框架协议,双方将聚焦“行业模型 具身智能”,计划于未来5年内达成1万台机器人部署,并联合拓展数十亿商业化订单落地。同日,优必选还宣布中标江西九江市人形机器人数据采集与训练中心项目,中标金额为1.43亿元。

图片来源:优必选

在此之前,优必选已接连中标广西防城港、四川自贡等地的人形机器人数据采集相关项目,并与多家企业签署了采购合同。至最新一笔订单签订,优必选Walker系列人形机器人2025年全年订单总金额已达到13亿元。

除了优必选,宇树、智元机器人、乐聚机器人、松延动力等今年也均斩获了一定规模的订单。天太机器人甚至一举拿下了10000台人形机器人订单,创下该领域单笔订单数量新高。

然而,亮眼的订单数据背后,是略显骨感的交付现实和值得深究的订单结构。

交付层面,目前人形机器人整体交付规模仍停留在数百台至数千台级别。日前,立讯精密就在机构调研中透露,今年预计出货3000台人形机器人,并且当前第一代产线为半自动化手工线。蓝思科技亦表示,今年人形机器人大约出货3000台以上,四足机器狗10000台。而订单一路领跑行业的优必选,工业人形机器人月产能目前也不过300台,预期全年交付量将超过500台。

这些数据揭示了人形机器人大规模落地的核心矛盾:尽管头部企业签约的合同金额动辄上亿,但实际交付却爬坡缓慢,从实验室原型到稳定、低成本的规模化量产,其间依然横亘着艰巨的工程化鸿沟。

不仅如此,从现有人形机器人订单结构分析,依托地方政府支持的“数据采集与训练中心”等公共项目占据了显著比例,另外还有相当一部分流向了科研教育和文化娱乐领域。这些部署,固然可以为行业提供宝贵的启动市场和早期训练数据,但也清晰地揭示了当前市场鲜明的“政策驱动”特征。

而具身智能机器人商业化成功的长远考验,其实更在于能否在汽车制造、仓储物流等纯市场需求的场景中,证明其经济性和不可替代性。

因此,出于对产业野蛮扩张的担忧,监管层已于近日首次发出明确的风险提示。11月27日,国家发改委政策研究室副主任李超指出,我国目前已有超过150家人形机器人企业,这个数量还在不断增加,并且其中半数以上为初创或“跨行”入局,这对鼓励创新来讲是一件好事,但也要着力防范重复度高的产品“扎堆”上市、研发空间被压缩等风险。

事实上,不仅仅人形机器人,在相关的核心零部件赛道,类似的问题同样存在。出于对具身智能广阔市场前景的认可,在各个细分赛道新创公司仍在源源不断地涌现。

针对这一现状,李超同时透露,下一步政策将围绕“强化牵引、攻关技术、推动应用”系统谋划,通过构建行业标准、攻坚核心技术、建设基础设施,引导资源投向真正的技术短板与商业化堵点。

这意味着,接下来具身智能产业的发展逻辑将发生深刻转变:从早期追逐融资额与订单数字的“规模竞赛”,转向深耕核心技术、验证商业闭环的“价值深耕”。

不过,尽管具身智能赛道“虚火”争议不断,目前普遍认为,2026年有望成为人形机器人迈向规模化交付的关键转折点。

花旗针对中国人形机器人产业链的最新调研就显示,随着全球领先的整机厂商与国内整机企业加速扩产,并带动上游核心零部件需求激增,特别是3D视觉、减速器、丝杠等需求增长,2026年全球人形机器人产能有望迎来爆发式增长,其中中国供应链相关企业的收入预计将实现翻倍以上提升。

这一判断的核心支撑,来自头部企业明确的量产时间表。比如特斯拉,已经宣布将在2026年一季度发布Optimus V3并在2026年年底前开启量产,小鹏汽车也确立了在2026年底规模化量产高阶机器人IRON的目标。另外,均普智能、蓝思科技等也都积极推进人形机器人产能建设,为整个产业链的预期与准备提供了明确锚点。

与此同时,国产供应链的快速成熟,也在为“放量”扫清障碍,核心零部件的国产化率持续提升,带动整机成本进入下行通道,为抵达商业化临界点奠定基础。

从这一点来看,11月的“冰火交织”,其实也标志着中国具身智能产业已行至一个关键分水岭。资本的聚光灯、车企的重炮、政策的警钟,正共同作用于这个充满希望的赛道。

未来的赢家,或许不一定属于融资额最高的明星,不属于概念最炫的演示者,但一定会属于那些能够同时驾驭“技术深度、工程硬度与商业锐度”的企业。

当资本告别盲目,企业回归务实,政策引导方向,具身智能才能从一场喧嚣的资本盛宴,真正蜕变成为一场深刻改变社会生产的工业革命。这场“冰与火”的洗礼,正是产业走向成熟的必修课。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。