中国汽车卖爆海外,也轮到欧洲日本怕了?

当国内车市陷入“内卷”僵局,海外市场正成为中国汽车的“新蓝海”。

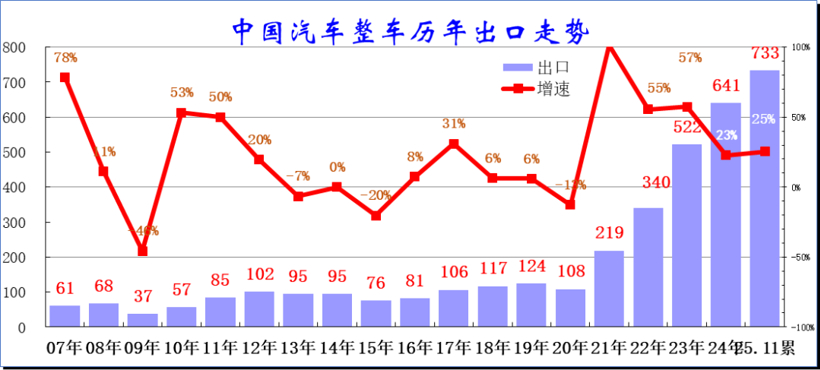

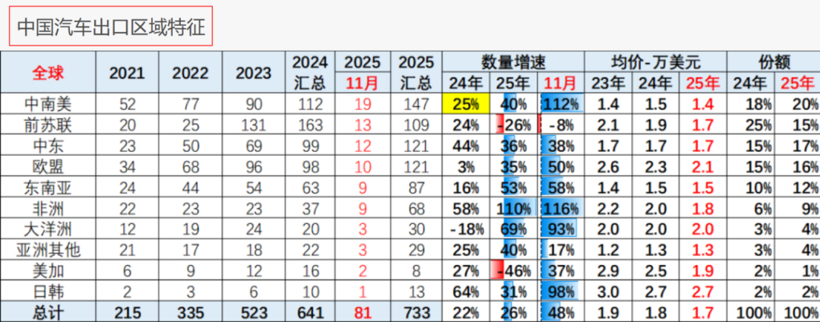

来自乘联会的最新数据显示,2025年1-11月,中国汽车出口量突破733万辆,全年800万辆的出口新高度已板上钉钉。其中乘用车前11个月出口623万辆,全年有望挑战700万辆的历史纪录。

随着中国汽车出口达到全新高度,中国汽车的海外战略也正迎来全面升级。从比亚迪匈牙利工厂即将投产,到奇瑞、上汽在欧洲、东南亚落地产能,再到吉利在巴西与雷诺合资设厂进行本土化扩张,中国汽车正以“产品 生态”双轮驱动,在全球市场撕开新一轮增长缺口。

然而就在中国汽车全面渗透全球市场之际,阻力也随之而来。无论是欧盟还是俄罗斯,无论是美国还是墨西哥,包括离中国非常近的日本,无不紧张于中国汽车的快速扩展,从关税到政策,再到一些“定制化”的限制开始接踵而至,给中国汽车的海外之路筑起了一道又一道的障碍和高墙。

正所谓前往远方的航线从无坦途,中国汽车全球发展之路上的博弈暗礁,如同沿途丛生的荆棘,时刻考验着中国汽车前行的定力。

01拦不住的中国汽车

2025年,中国汽车市场产销增速持续放缓,在存量竞争下,价格战、配置战愈演愈烈,不少车企在国内市场的利润空间被不断压缩。自上而下反内卷的声音,将中国汽车的斗兽场,从国内烧向了海外。“国内蛋糕难再做大,海外才是新增长极”,已成行业共识。

而这种共识,正在转化为实实在在的销量突破。2025年1-11月,中国汽车除了在俄罗斯和美国加拿大市场出现负增长以外,其他区域均出现了不错的涨势,非洲(110%)、大洋洲(69%)、东南亚(53%)、中南美(40%)、中东(36%)、欧盟(35%)等区域纷纷出现超三成的销量增长。

如果说之前很多中国汽车品牌特意避开竞争激烈的欧美发达市场,选择第三世界国家,被看着是实力不够强大,那么现如今中国汽车在欧盟这个非常成熟的汽车市场的反常表现,更能印证中国汽车的竞争力跃升。

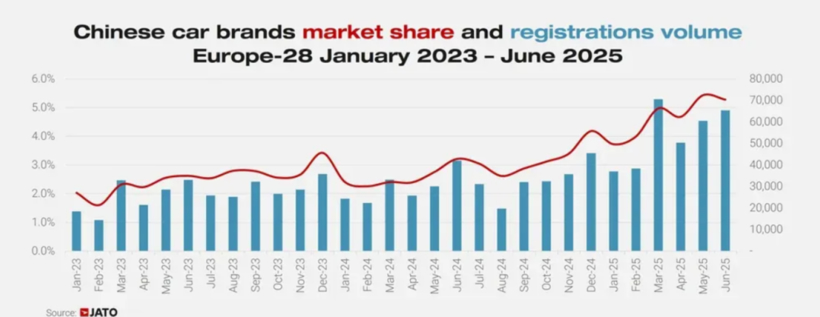

2025年11月,在欧盟 EFTA 英国25个主要国家(覆盖欧洲97.5%的汽车市场),中国品牌乘用车销量达7.8万辆,同比激增109.2%,创下历史新高;前11个月累计销量达68.7万辆,同比增幅高达96.5%,而同期整个欧洲乘用车市场的整体增幅不足2个百分点,形成鲜明反差。

更具里程碑意义的是,11月中国品牌在欧洲的销量首次超过韩系车,这种“反超”此前已在巴西、澳大利亚、泰国等市场上演,预示着中国汽车在全球主流市场的竞争力已全面跻身第一梯队。

从品牌表现来看,中国车企在欧洲呈现“多点开花”的格局。上汽MG品牌继续领跑,前11个月累计销量27万辆,同比增长27%,全年突破30万辆已无悬念,稳坐中国车企欧洲销量头把交椅。

比亚迪成为增长黑马,前11个月欧洲销量超15.6万辆,同比暴涨284%,凭借Seal U(国内宋PLUS)等爆款车型快速抢占市场;奇瑞集团表现亮眼,旗下JAECOO品牌前11月销量超4.7万辆,OMODA品牌达4.6万辆,整个奇瑞系在欧洲的累计销量已突破10万辆,实现从“小众渗透”到“主流玩家”的跨越。

中国汽车在欧洲的突破并非依赖小众市场,而是进攻传统汽车巨头的老巢。比如英国、意大利、西班牙三大市场,中国品牌累计销量均超过10万辆;波兰、法国、德国三大市场累计销量均突破3万辆,尤其是在德国这个汽车工业发源地,中国品牌正逐步打破本土品牌的垄断,这也印证了中国汽车的产品力,已获得全球核心消费群体的认可。

值得关注的是,欧洲已正式成为中国汽车除了中南美之外最大的海外市场,若计算整体汽车出口销量,2025年中国汽车在欧盟的销量将超过130万辆的规模,超过俄罗斯市场的销量,这似乎也标志着中国汽车的出海重心,已从新兴市场转向全球高价值核心市场。

更重要的是中国汽车的出海,早已超越“卖车”的单一模式,进入“生态扎根”的新阶段。

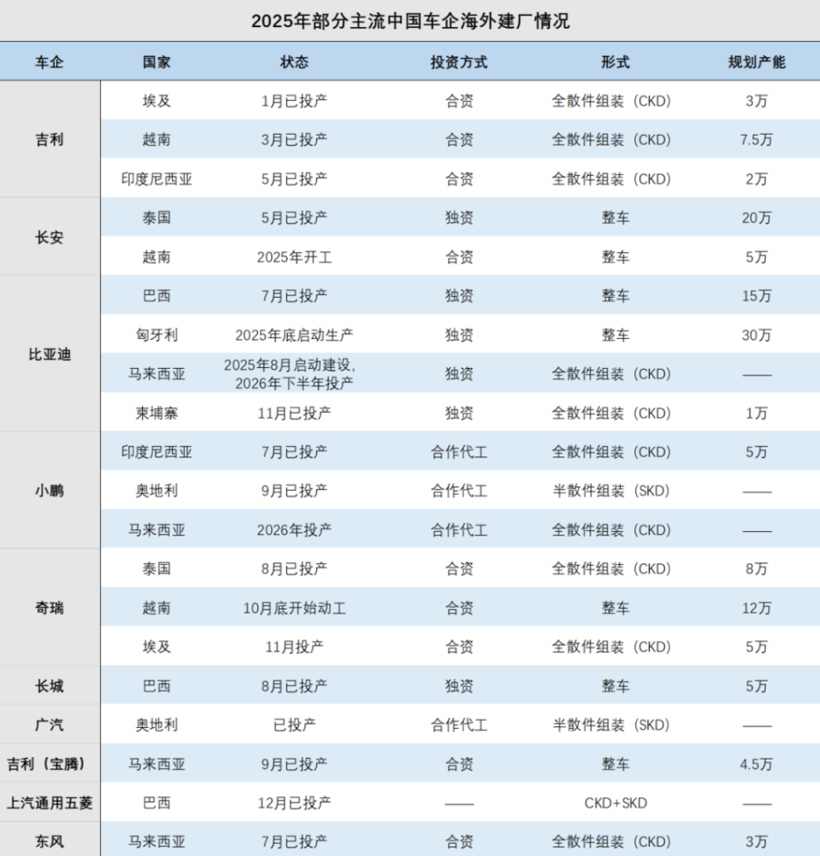

比亚迪预计匈牙利工厂将于2026年第一季度试生产、第二季度正式投产,规划最高年产能30万辆。在西班牙,奇瑞就与当地车企合资建立了工厂,不仅生产奇瑞的车型,还实现了技术输出;新势力小鹏汽车也宣布在马来西亚启动本地化生产项目,这也是继印尼、奥地利之后,小鹏今年在全球布局的第三个本地化生产项目;还有吉利埃及工厂辐射中东与非洲,长城泰国工厂覆盖东南亚……

截至2025年底,中国车企已在全球建立超100个生产基地,海外产能突破250万辆。仅今年投产的海外工厂,规划产能就超过了120万辆——和国内已经产能过剩的状态形成了鲜明对比。

迈向2026年,这种势头或将更加强劲。仅比亚迪,就计划海外产能达200万辆,目标是2026年海外销售160万台。奇瑞、吉利、上汽也在加码海外布局,国内内卷的压力,正转化为海外扩张的动力。

02 传统巨头,慌了!中国汽车海外战斗已经打响,在快速崛起的背景下,必然触动传统汽车强国的利益。从欧洲密集出台的限制政策、日本酝酿的针对性税制,到俄罗斯的倾销指控,一场围绕市场准入、技术标准、供应链主导权的全球博弈已全面展开。

以欧洲为例,背后是中国汽车带来的产业冲击与贸易格局逆转。2021年,欧盟高调提出2035年全面禁售燃油新车的激进目标,试图主导全球电动化转型,但2025年12月中旬,欧盟委员会正式撤回该计划。

这一转变的直接诱因,是中国汽车的强势冲击引发的“产业地震”。除了肉眼可见的销量爆发,2022年欧洲对华汽车出口仍有150亿欧元盈余,但2025年,中欧汽车贸易首次出现23亿欧元逆差,欧盟对华汽车进口额正式超过出口额。

欧盟委员会分管产业战略的执行副主席斯特凡纳·塞茹尔内直言,若不干预,十年内欧洲汽车产销将从1300万辆降至900万辆,2035年欧洲汽车零部件市场份额将从85%跌至50%以下。

为阻挡中国汽车,欧洲已形成“关税 本地化 技术壁垒”的三重围堵。2024年10月底,欧盟在原有10%税率基础上,对中国产纯电动汽车加征最高35.3%的反补贴税,为期五年。与此同时,法国汽车供应商行业联络委员会(CLIFA)公开呼吁出台严苛的本地化政策,要求整车本土化率提升至80%、零配件本土含量不低于70%,试图从供应链源头削弱中国汽车的成本优势。

塞茹尔内更是直接剑指中国车企在欧洲的生产基地,称“西班牙和匈牙利存在使用中国零部件和中国工人组装中国汽车的情况,这是不可接受的”,暗示将对中国在欧投资设定限制条件。

在技术与规则层面,欧洲也在加紧构筑壁垒。数据安全方面,GDPR(通用数据保护条例)、NIS2网络安全指令等对车联网数据处理提出严格要求,倒逼中国车企针对性优化合规方案;碳关税方面,欧盟碳边境调节机制(CBAM)将于2026年正式生效,出口欧盟的汽车需全面申报全生命周期碳排放数据,2030年起需按排放量缴税,按2024年出口规模测算,年税费或超3700亿元。

此外,欧盟还计划推出“新经济型小型电动汽车”战略,试图通过产业政策扶持本土企业,对抗中国车型的竞争。而面对压力,欧洲本土车企也在抱团应对,比如法国雷诺与美国福特宣布合作开发欧洲市场中低端电动汽车,通过联合研发降低成本。

在中国大地的东边,日本的防御性动作,精准指向中国新能源汽车的核心特征。2028年,日本将对纯电动汽车按重量加税,而中国新能源汽车因搭载大容量电池,车重普遍高于同级别燃油车,这一政策将直接抬高中国车型的准入成本。

从市场现状看,比亚迪海豚在日本售价达286万日元(约合13万元人民币),而丰田雅力士顶配版含税价仅192.6万日元(约合8.72万元人民币),价差近4.3万元;叠加车重税后,中国车型的价格优势将进一步被削弱。分析认为,此举表面是以“确保道路维护财源”为借口,实则是为了延缓中国新能源汽车对本土燃油车市场的冲击。

在俄罗斯,中国汽车份额日益提升,也让当地不安。俄罗斯奥托瓦兹公司负责人公开称,中国车型单车折扣高达100万卢布(约合8.8万元人民币),指责中国车企在俄进行大规模倾销,称中国车企的折扣行为“已超越可以想象的合理界限”。

供应链层面的博弈更为隐蔽,欧美车企正加速推动“去中国化”,通用汽车要求供应商2027年前彻底剔除中国零部件,特斯拉计划1-2年内停用美国生产线的中国产零件,宝马、大众等欧洲车企要求替换所有中国产半导体,转向“中国-free”方案。这一系列动作的背后,是欧美对中国在核心产业链环节垄断地位的焦虑,特别是动力电池领域中国全球市占率超60%,车规级半导体领域中国安世半导体的二极管、晶体管等产品全球市占率超30%。

但百年形成的全球汽车产业链,绝非短期可以割裂。美国约60%的汽车零部件依赖进口,其中11%来自中国,涵盖车身、底盘、电池、电控等关键模块;欧洲本土电池产能缺口达40%,短期内仍需依赖中国供应链。即便中国车企推动欧洲本地化生产,如比亚迪匈牙利工厂计划大量采购欧洲本地零部件,但初期成本仍高于国内,规模化后才有望降本,这一过程也印证了供应链“去中国化”的现实难度。

一系列防御性措施,本质是传统产业面对变革的焦虑与不甘。“你强,别人才会怕”,比亚迪王传福之前曾这样表示。当欧洲车企还在为电动化转型犹豫,当日本车企固守燃油车技术,中国汽车已抓住新能源浪潮,逐步构建起难以复制的竞争力。

对于中国汽车而言,躲不掉的战斗,也是成长道路上必须有的洗礼。正如北方工业大学纪雪洪教授所言:“全球汽车产业的重构,不会因防御而停滞。”中国汽车的出海之路或许充满挑战,但坚持技术创新、本土化深耕,才是在全球市场赢得尊重的唯一之路。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。