展望2026年,车市将会发生哪些变化?

2025年已经过去,我们进入到新的一年,国内车市在这一年当中发生了不少事情。

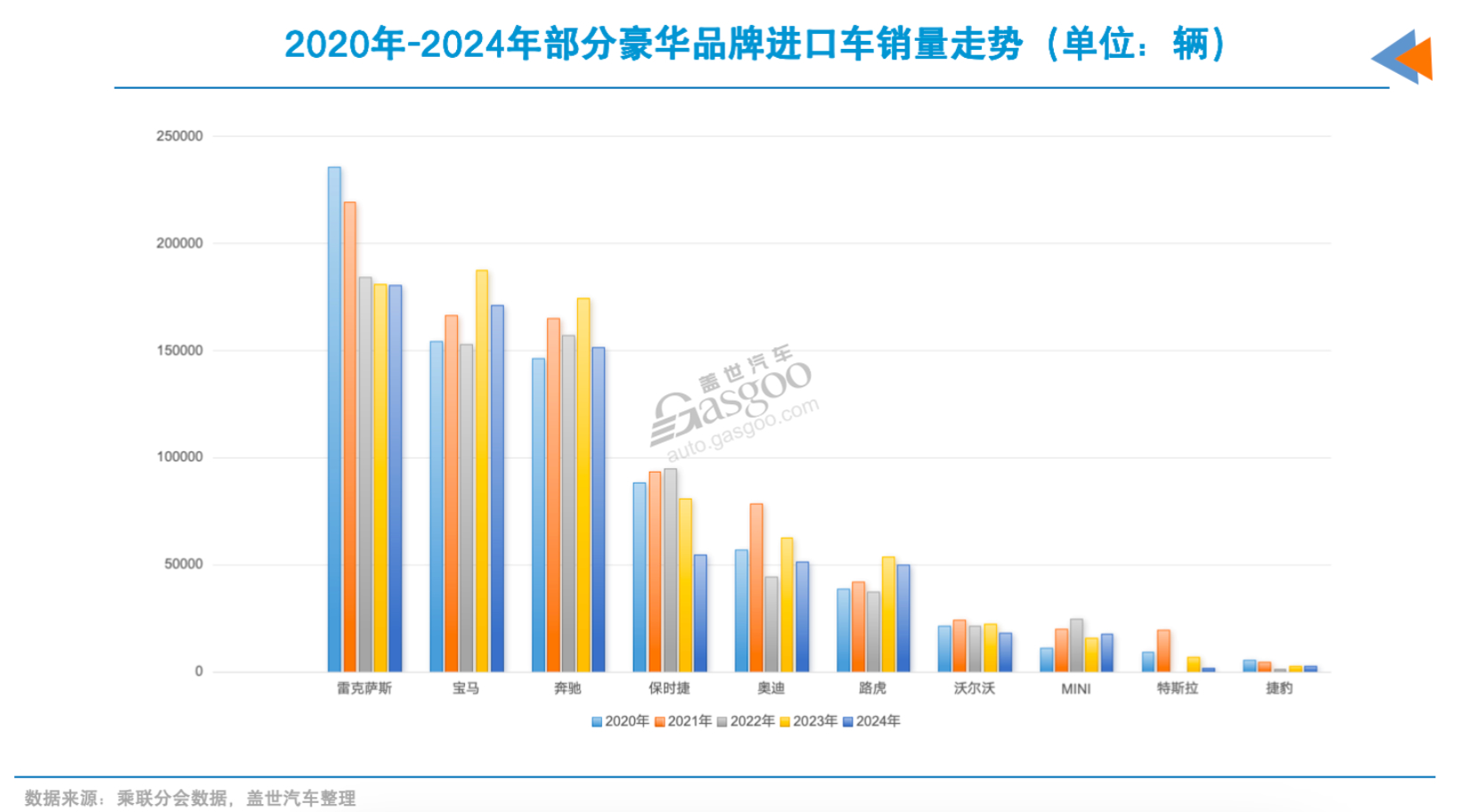

2025年汽车产销量平稳增长,新能源月度渗透率连续两个月突破50%,保持快速发展势头;这一年,汽车出口量再创新高,继续保持高速增长;这一年,国家出手治理无序价格战,行业“内卷式”竞争得以缓解……

在即将到来的2026年,中国车市又将发生怎样的变化?

曾经动辄两位数的销量增幅,2026年应该很难再现了。多位行业专家预测,车市将进入“高销量、低增长”模式,就是销量依旧处于高位,但增速将会放缓。如果不考虑出口量,全年增速可能卡在2%-3%,甚至有概率出现零增长。

核心原因在于,2025年底的“免税末班车”透支了部分需求,叠加存量市场竞争加剧,再加上以旧换新政策效应减弱,内需增长压力不小。

但这不是衰退,而是车市从“求量”到“求质”的进阶,今年3500万辆左右的年销量,证明中国依旧是全球最大的汽车市场。

新能源汽车购置税从“全额免征”改成“减半征收”,是2026年最受关注的政策调整。以20万左右的主流车型计算,购车成本会增加约8800元,这让对价格敏感的消费者会有些犹豫。

不过不用过度担心,政策是优化而非退出,再加上年初以旧换新政策快速落地,抵消了部分成本上涨的影响。

车企也早有准备,密集推出购置税补贴政策来稳住消费者,整体车价不会出现大幅波动,更多是观望期过后的理性释放。

曾几何时,隐藏式门把手是新能源车的“高端标配”,如今却要慢慢退出舞台。不是技术不行,而是汽车设计将要回归实用的本质。

北方车主吐槽冬天结冰打不开,维修成本也比传统门把手高,再加上新国标对实用性、可靠性的要求提升,车企开始转向可弹出但更耐用的设计,或者直接回归传统门把手。

有了这样的前车之鉴,2026年推出的新车上,那些花里胡哨的配置将会变少,车企开始专注于研发省心的设计

新国标明确要求,新能源汽车电耗不能超过15kWh/100km(不同车型略有差异),这对车企是硬性约束。

意味着以前虚标续航、电耗虚高的车型会被淘汰,车企必须在电池技术、车身轻量化、能量回收上多下功夫。

对消费者来说,最直观的好处就是,买到的新能源车续航更真实,充满电跑的里程更长,用车成本也会更低,毕竟每百公里少耗1度电,一年下来也能省不少电费。

2026年是智能驾驶从高端尝鲜到全民普及的一年。L3级有条件自动驾驶会规模化商用,高速路段基本能实现“放手开”,部分城市道路也能支持自动跟车、避障。

更重要的是,智能驾驶不再是豪华车的专属,10万级的经济型轿车也会配备高速NOA,比亚迪、零跑等车企都在推动“智驾平权”。

竞争焦点也将发生变化,不再比“有没有”,而是比“好不好用”,比如自动变道够不够顺畅、应对突发情况够不够智能。

2025年的无序价格战,2026年将进一步得到遏制。车企终于明白,光靠降价抢市场不可持续,“高质量内卷”才是出路。

以前的选配现在变成标配,比如激光雷达、800V高压平台、智能座舱,越来越多高端配置下放到主流车型。随着技术更新迭代的速度加快,车型的改款时间也在缩短,几乎向消费电子看齐。

对消费者来说,这是实打实的福利。花同样的钱,能买到配置更全、技术更先进的车;对车企来说,只有靠技术创新和效率提升,才能在存量竞争中活下来。

国内市场增长放缓,海外成了车企的“新战场”。2026年中国汽车出口有望突破1000万辆,同比增长或将达到25%,其中新能源汽车占比会越来越高。

但出海不再是把车卖到国外那么简单,比亚迪、奇瑞等头部车企已经在泰国、巴西、匈牙利建立工厂,实现本地研发、本地生产、本地销售。

这样既能规避贸易壁垒,又能更好适配当地市场需求,比如针对东南亚路况优化底盘,针对欧洲标准提升安全配置。海外市场不再是补充,而是支撑车企销量增长的核心动力。

2026年的汽车市场,对于车企来说,是考验综合实力的“淘汰赛”;对消费者来说,则是可以花更少钱买更好车的机遇期。车市的本质,终究回归到“造好车、卖好车”的核心,这或许就是最健康的状态。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。