要想年销百万,爆款不能少

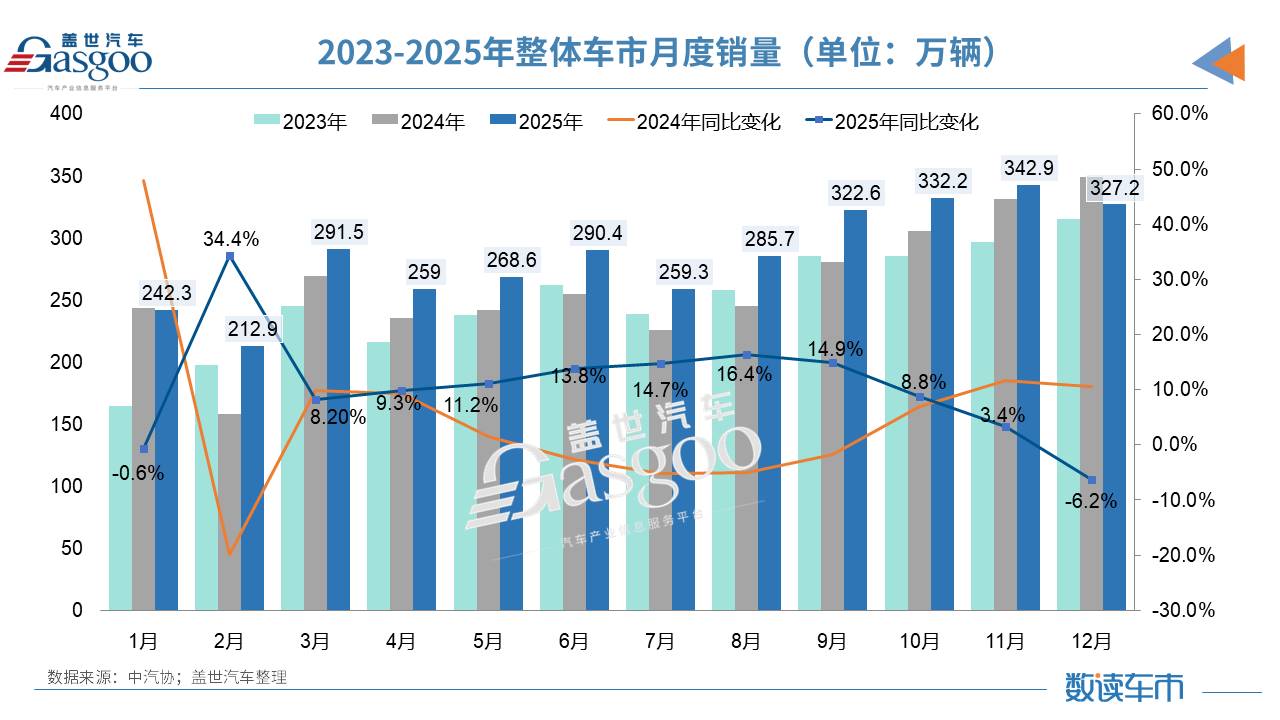

2025年,为“十四五”收官之年的中国车市画上了句点。中汽协数据显示,全年乘用车累计销量为3010万辆,同比增长9.2%。其中,新能源汽车销量为1649万辆,同比增长28.2%,渗透率已然逼近48%。

从这可以看出,在全球经济波动、产业结构调整、消费信心仍在修复的背景下,中国车市在更复杂的竞争环境中进入了相对稳定的发展区间。

对于车企而言,规模与增速的背后,产品阵容的战斗力是关键。回望过去一年,销量规模越大、增速越快的车企,其背后不是依赖的某一款“神车”,而是由多款畅销车型共同支撑。

换言之,爆款的重要性没有下降,但爆款“单点作用”正在被削弱。

它们,都不止一款爆品

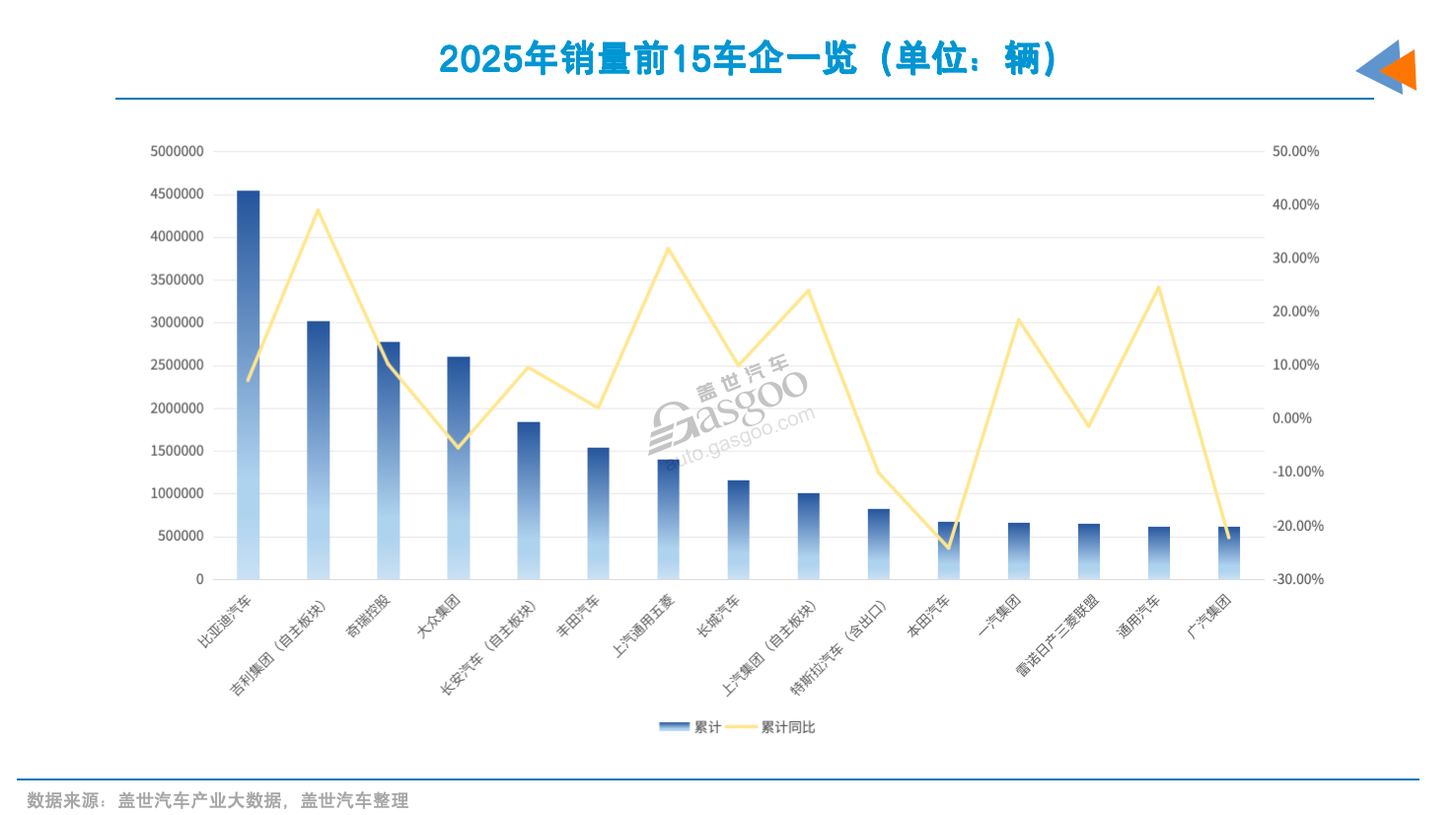

从2025年车企销量TOP15的整体情况来看,位居前列的比亚迪、吉利、奇瑞等车企,都是通过“多品牌、多产品”战略实现了对细分市场的收割。即便仍然存在所谓的主销车型,但其在企业总销量中的占比,已明显低于早期“爆款即全部或大部”的阶段。

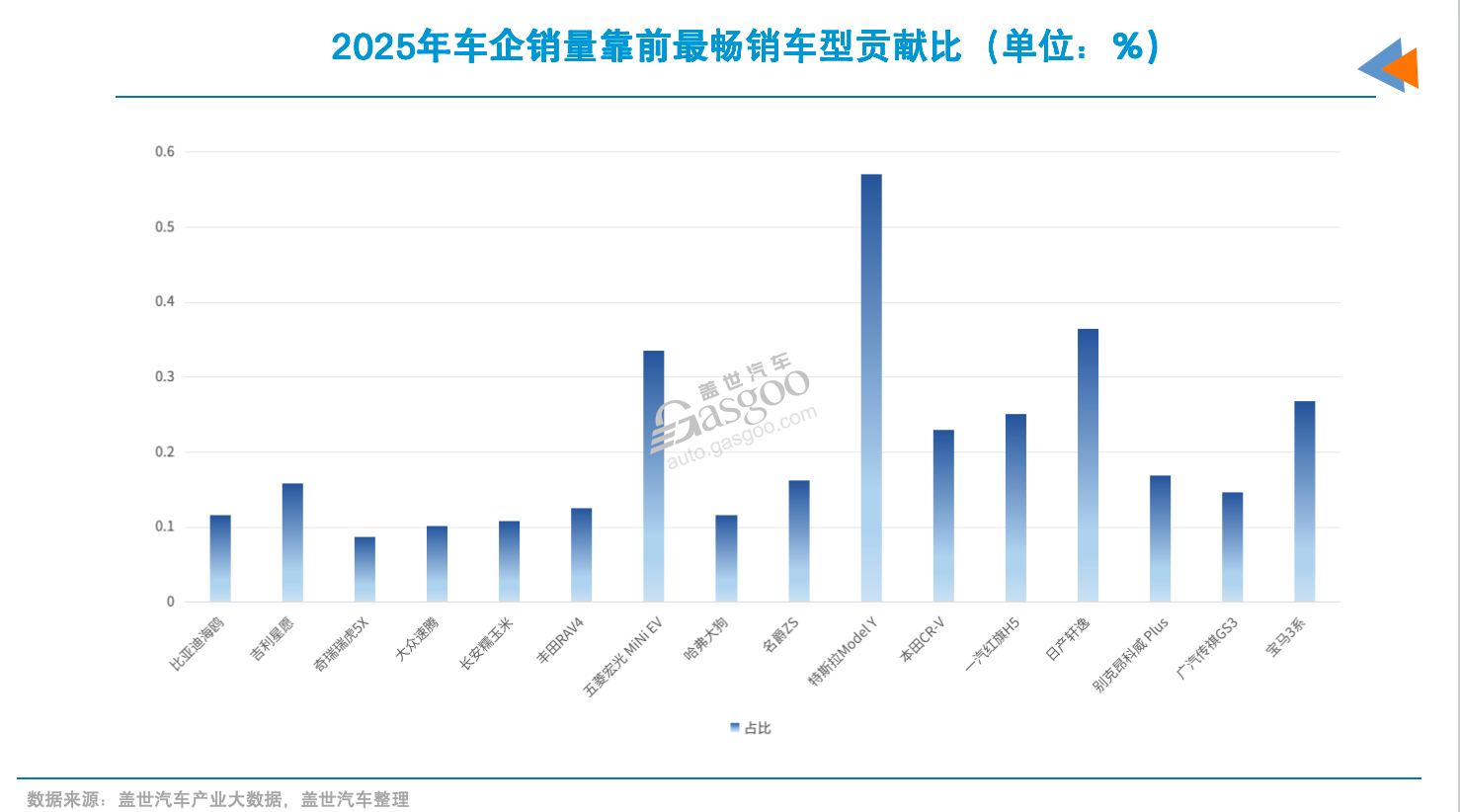

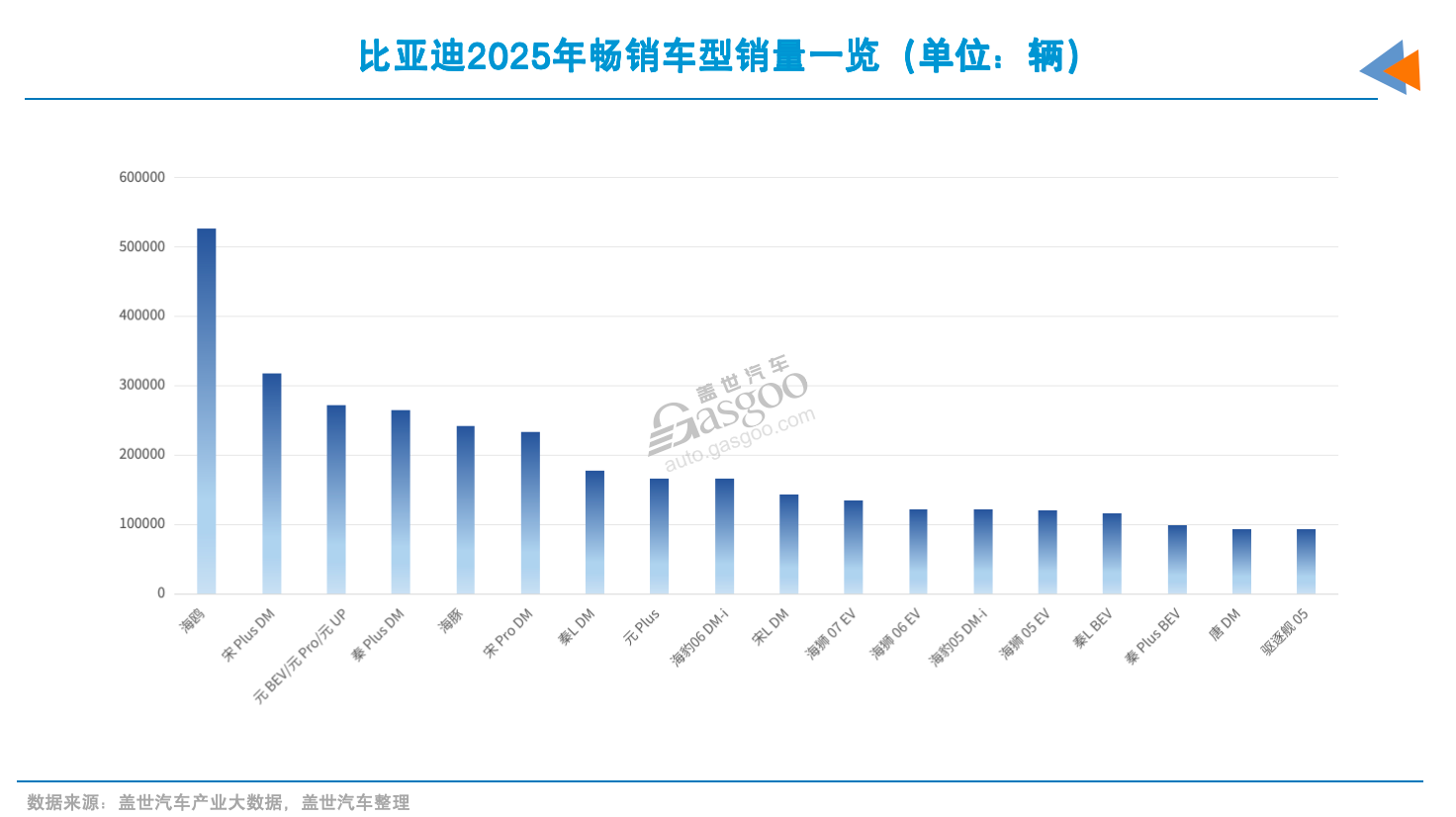

以销量位居榜首的比亚迪为例,其2025年全年销量达到460万辆,同比增长7.7%。海鸥以超50万辆的销量成为该车企最畅销车型,占比约为12%。

当然,仅靠海鸥远不足以支撑其庞大的销量体系。盖世汽车产业大数据显示,比亚迪旗下年销量超过10万辆的车型多达十余款。年销量在30万辆以上的还有宋Plus DM;年销20万-30万辆区间的有元系列、秦Plus DM、海豚、宋Pro DM等多款产品;年销10万-20万辆区间的也有海狮05 EV、秦L BEV等数款产品;另有数款车型年销量接近10万辆规模。

上述车型分布在从7万元到20万元不等的多个核心价格带,覆盖轿车、SUV等不同品类。这种“多点开花”的布局,使得比亚迪在面对细分市场竞争波动时具有较高的抗风险能力。

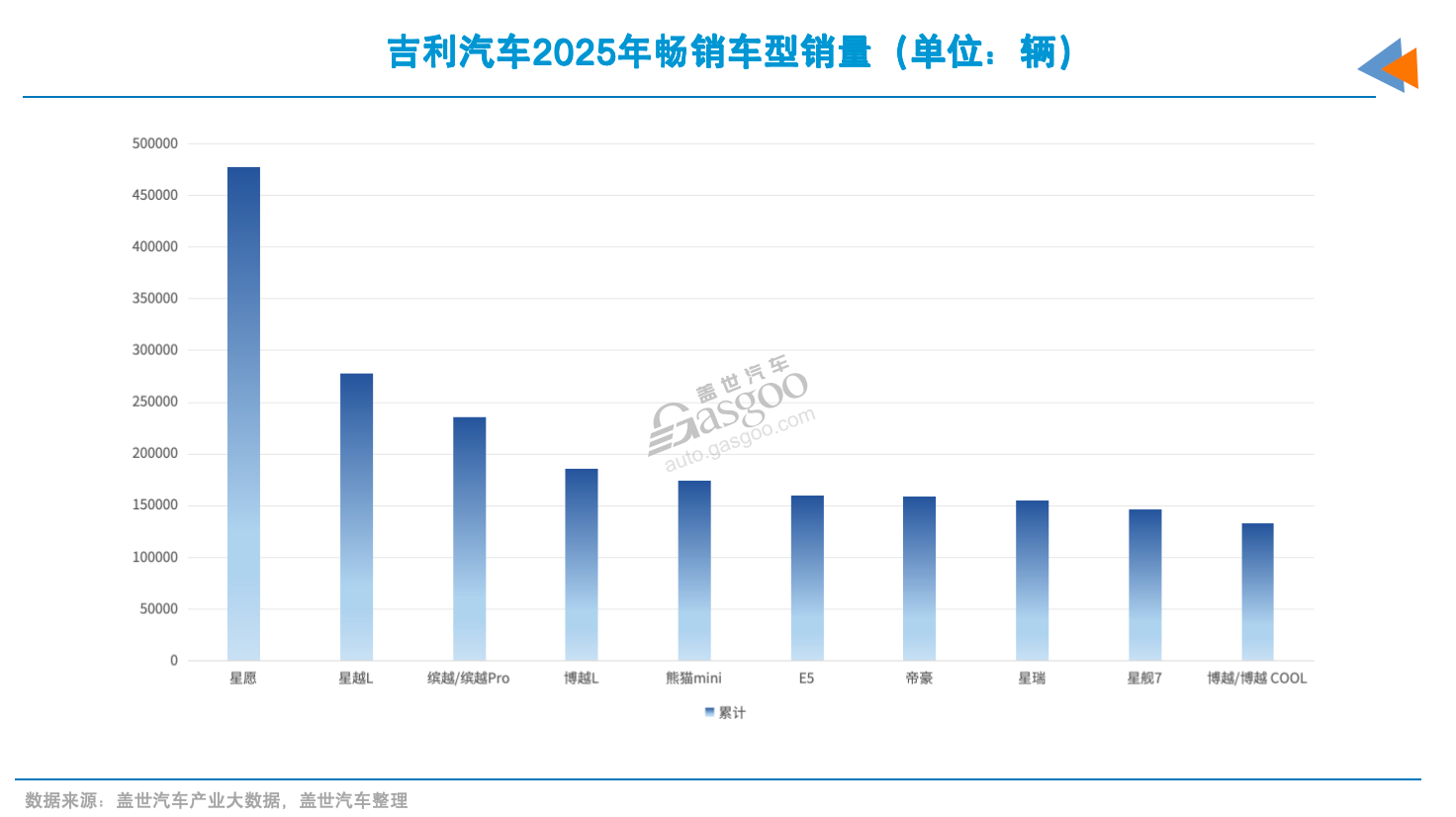

吉利的增长驱动力同样来自于多个品牌及产品线的协同。2025年,其销量超300万辆,同比增长39%。其中,吉利银河系列全年销量达123.6万辆,同比增长150%,贡献度达四成。吉利通过极氪、银河、领克等多个子品牌的差异化定位,覆盖了从5万元到100万元的全价格区间。

其中,星愿是吉利最畅销的车型,2025年销量接近50万辆,占比约15%。同时,星越L、缤越系列两款车型年销量均超20万辆,还有博越L、熊猫mini等多款车型年销量超过13万辆。吉利在主要细分领域都有一到两款车型支撑,进而形成了集团军式的产品攻势。

这一产品竞争策略在多数头部传统车企中普遍存在。上汽通用五菱依靠宏光MINI EV(40余万辆)和缤果系列(约20万辆)等多款小车支撑增长;奇瑞则凭借瑞虎5X、瑞虎7系列、瑞虎8系列等多款年销在20万辆左右的SUV车型齐发力。

跨国车企方面,大众集团虽然整体销量同比微降,但其内部仍有速腾、帕萨特、迈腾等多款年销量在20万辆左右的支柱车型,还有奥迪A6L、朗逸等多款年销量维持在10万辆以上规模的产品。丰田汽车也有RAV4荣放、锋兰达等多款月销保持在万辆以上的燃油车。

通用汽车的表现也值得关注,在2025年实现了销量双位数的回暖,再度突破60万辆(剔除上汽通用五菱的销量)。该车企最畅销车型是昂科威家族,年销量突破16万辆,其中昂科威Plus同比增长88%。

乘联分会秘书长崔东树分析,别克在整体下滑趋势中仍能保持稳定,得益于旗下车型如昂科威Plus的精准定位和“一口价”策略的实践。昂科威Plus在2025年通过有竞争力的售价、越级的产品力,市场表现较为稳定。

在传统豪华品牌中,宝马市场表现可圈可点,2025年在华销量稳定在了60万辆规模。这背后离不开3系、5系两款主力车型的支撑,去年对总销量的贡献达四成。

分解排名靠前车企的销量来看,在当前的市场环境下,单一爆款车型难以长期承载企业增长预期。一是因为细分市场竞争加剧,产品生命周期被明显压缩;二是用户需求呈现出更加分化的趋势,对价格、动力形式、尺寸级别的偏好差异不断扩大。

在这样的背景下,仅靠一款车型覆盖所有主流需求,本身就存在结构性局限。因此,有能力打造多款爆款的车企,才有可能在销量规模上更进一步,甚至是达成年销百万辆规模的基础。

新势力,也都有爆品

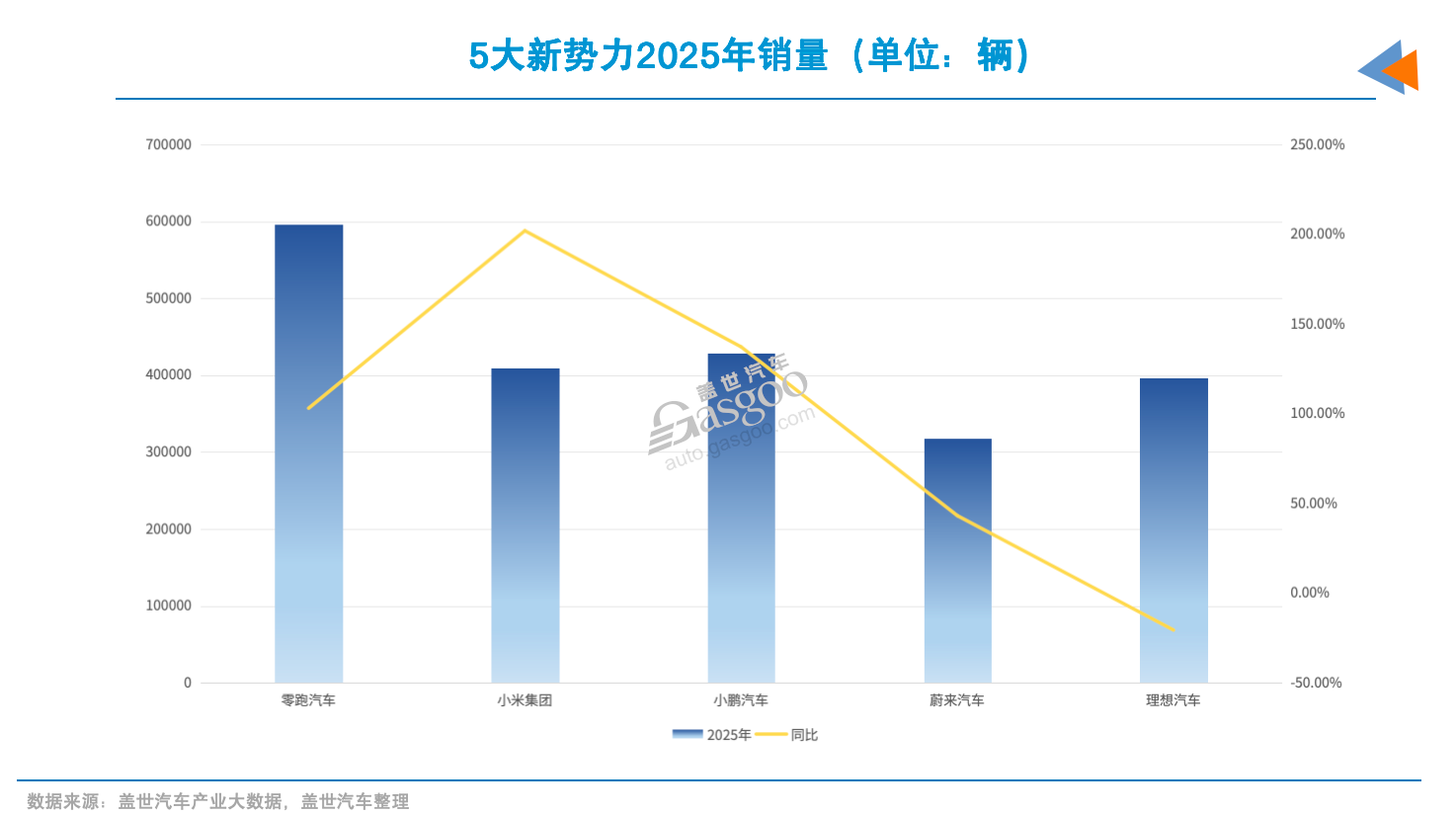

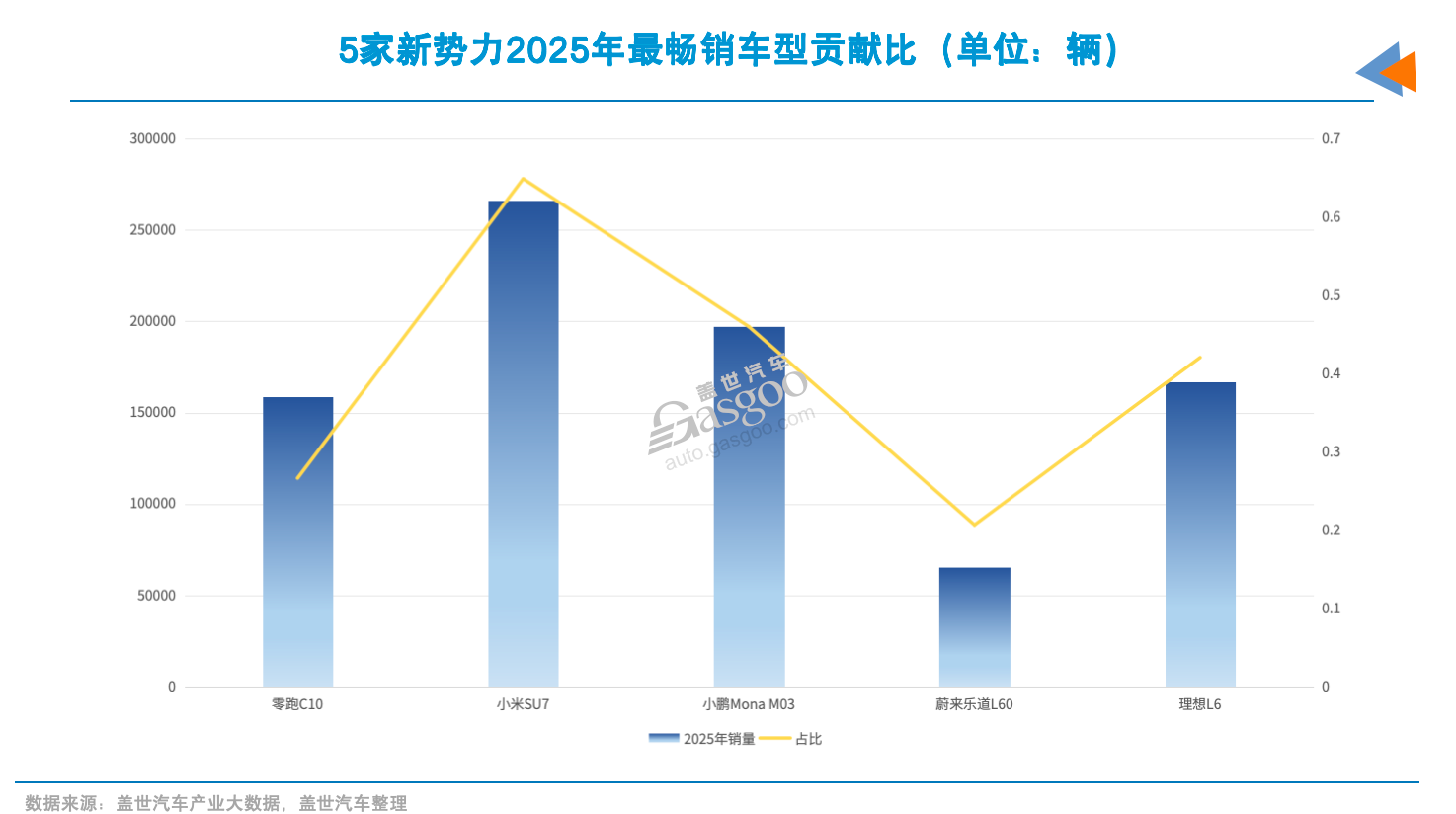

在新势力阵营中,爆品同样存在,且在相当长一段时间内扮演着更为关键的角色。从数据上看,新势力对单款爆品的依赖度显著高于传统车企。以小米汽车为例,其2025年全年销量突破40万辆,主要依赖两款在售车型贡献。其中,SU7作为其首款车型,全年贡献了约25万辆的销量,占比高达六成。

反观比亚迪、吉利,其最畅销车型的销量占比大多不到两成。这反映出新势力在品牌建设初期,往往需要通过单品爆发力来快速占领用户心智。

2025年销量接近60万辆的零跑汽车,其最畅销车型C10年销量达16万辆,占品牌总销量的26%。若加上销量超9万辆的B10,仅这两款车型就贡献了品牌四成的销量。

小鹏汽车去年销售也突破40万辆,其中MONA M03一款车便卖出近20万辆,占总比高达46%。理想汽车同期销售了40余万辆,其推出的L6独力贡献四成份额。蔚来旗下面向主流市场的子品牌乐道,首款车型L60在上市首年便取得约6万辆的销量,占蔚来总销量的20%。

特斯拉2025年在中国零售销量约为60万辆(不包含出口),占新能源汽车市场约5%的份额,虽较上一年略有下降,但仍保持在前列。

Model Y和Model 3仍是其销量主要贡献者,其中Model Y常年位居中国纯电动车销量榜前列,对特斯拉的销量贡献达六成。加上Model 3,特斯拉在华一定程度上形成了“爆款撑起整体销量”的结构。

新势力能打造出爆品,主要归功于产品定义的精准与智能化体验的降维打击。新势力车型大多切入主流或高端价格区间,在配置和智能化体验上形成可感知优势,通过相对简化的产品线降低用户决策成本。

以小鹏MONA M03为例,其在10万至15万元的区间内,将高阶辅助驾驶与时尚设计下放,切中了年轻群体对科技平权的期待。而小米SU7的爆发,除了雷军个人的品牌号召力外,更在于其打通了“人车家全生态”的闭环,提供了传统车型无法比拟的交互体验。

盖世汽车研究院分析师王显斌认为,在市场成长阶段,新势力通过少而精的路线,实现了产品平台化的高度统一和生产工艺的标准化,从而在特定细分市场形成了竞争壁垒。

对比传统车企与新势力可以发现,两者的竞争逻辑正在发生错位与融合。传统车企是在广撒网的基础上挖掘爆款,而新势力则是从单一爆款出发,向多产品、多矩阵扩张。

新势力现阶段爆款较少,在于其所处的发展阶段和资源约束。相较传统车企,新势力在平台数量、产能布局、渠道覆盖等方面仍然有限,更倾向于集中资源,先将单一产品打透。这种策略在早期有助于建立市场认知,也更利于控制成本和节奏。

当销量规模持续扩大,单一车型不仅要承担销售任务,还要消化售后、供应链、质量控制等一系列压力,其风险敞口会被不断放大。

以特斯拉为例,尽管Model 3和Model Y曾长期统治全球新能源市场,但在竞品如林、消费需求多元化的当前,单一产品的压力日益增大。受到中国车企冲击等因素影响,特斯拉2025年在中国、欧洲等核心市场销量下滑,导致整体销量同比下滑8%。

对于新势力来说,从“靠一款车站稳脚跟”过渡到“由多款车型共同承担增长”,成为其必须面对的关口。事实上,头部新势力也是如此做的。蔚来、小鹏、理想、零跑等都在增加品牌或产品线,以期覆盖更广阔的市场。

大多,仍是卖不动

无论是传统巨头还是新晋品牌,“多生孩子好打架”的品牌/产品战略,已成为当下车市的主流选择。企业希望通过更丰富的产品矩阵,覆盖更广阔的价格区间与用户群体,以期在激烈的市场竞争中捕捉更多机会。

然而,一个现实是:在众多车型组成的产品矩阵中,能够成长为爆款的终究是少数,绝大多数车型则徘徊在销量边缘。

从传统车企来看,这一特征尤为突出。多数销量排名靠前的传统车企,目前在售车型数量普遍在四五十款,部分集团型企业甚至接近或超过七十款。上述车型覆盖不同品牌、不同动力形式、不同价格区间,表面上形成了密集的市场覆盖网,但从实际销售表现来看,能够形成稳定销量的车型只是其中的一小部分。

盖世汽车产业大数据不完全统计,吉利集团(含沃尔沃等品牌)有约80余款在售车型;奇瑞控股紧随其后,在售车型约75款,大众集团、比亚迪也分别拥有约70款、约60款车型。丰田、本田、广汽等车企在售车型也都超过30款。(注:以不同动力类型做销量统计,如汉DM和汉BEV销量分开计算)

庞大的在售车型背后,是车企对每一个细分市场的布局。然而,销量贡献却高度集中于头部少数车型。

例如,吉利销量排名前10的车型合计占总比的七成,比亚迪销量在前18名车型对整体的贡献度也在七成左右。其他车企情况类似。这意味着,其余数十款车型需要共同瓜分剩余的份额,许多车型月销量仅在千辆甚至数百辆的水平。

新势力多品牌、多产品扩张趋势同样明显。零跑汽车在售车型约13款,小鹏汽车约12款,蔚来汽车约14款。唯有理想汽车,还在坚持单一版本路线。但销量结构同样呈现“尖锥形”,即核心爆款承担了品牌主要的销量,而其他车型则在不同程度上扮演着补充或试探市场的角色。

但这挡不住新势力扩大产品矩阵的决心。即便是以“少而精”著称、长期靠2款产品“打天下”的特斯拉,面对全球市场的多元需求和激烈竞争,也已推出Model Y L车型,并计划在2026年上市平价车型。小米今年将一口气上新三款重磅新车。

新势力转向多产品战略,是因为在当前的中国车市环境中,单一产品结构越来越难以应对复杂竞争。汽车行业分析师白毅阳表示,在市场成长阶段,多产品战略能最大限度地发掘细分市场,核心是满足不同价格段和不同用途的差异化需求。

图片来源:小米汽车

与此同时,用户需求日益碎片化与个性化。不止一位车企高管对盖世汽车表示,很难有一款“万能车”满足所有人群。通过不同的品牌定位(如蔚来的高端、乐道的主流、萤火虫的入门)和产品特点(如比亚迪王朝的稳重、海洋的年轻化),旨在提前占领不同用户群体的心智。

对于传统车企而言,多品牌是向新能源过渡的重要桥梁,有助于区隔燃油车时代的品牌印象,如吉利推出极氪、银河,长安也有阿维塔、深蓝和启源等。

有汽车行业人士表示,从比亚迪、吉利等旗下多款车型畅销来看,在价格合理的基础上,品牌的产品攻势同样很重要,会让人觉得“物有所值”。“比亚迪的混动产品,从体验结果来说,我觉得现阶段已经优于丰田。”

当前竞争的快节奏,也导致市场很难给每一款车型足够的成长空间。用户注意力、渠道资源和企业内部投入始终是有限的。当产品数量持续增加,却无法形成清晰的主次结构时,销量自然会向少数强势车型集中,而大部分车型则被挤压到边缘位置。

但从另一方面来讲,多品牌、多产品意味着研发、营销、渠道、供应链等资源的分散。如果品牌间定位模糊、价格带重叠,或者产品直接“套娃”,则极易导致内部竞争。

这方面的教训已有先例。早前,吉利汽车曾因多个子品牌定位重叠而资源挤兑,新能源转型进展缓慢,直到重新梳理品牌矩阵后才初见成效。奇瑞以前实施多品牌战略的挫折,也是前车之鉴。

经过持续探索,如今不少车企正从组织架构到研发体系进行全方位整合,旨在实现资源共享、提升研发效率、推动产品模块化开发,并最终降低成本。当前,部分车企已成功推进这样的整合。这意味着,即便在“多数产品卖不动、仅少数畅销”的市场常态下,车企仍能掌握主动权,实现利大于弊的局面。

对此,分析师白毅阳指出,市场在成长阶段往往存在大量待发掘的细分市场,此时更适合采用多品牌或多产品战略以抢占先机;而当市场进入成熟阶段,产品打磨趋于成熟,则可能回归聚焦化的品牌策略。

而车市何时将回归到“少而精”的路线,目前还未可知。或许要等这一轮市场竞争与淘汰阶段结束后,才能确定。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。