禾赛发布2025Q4及全年财报:交付量净增至三倍,26年翻番超300万

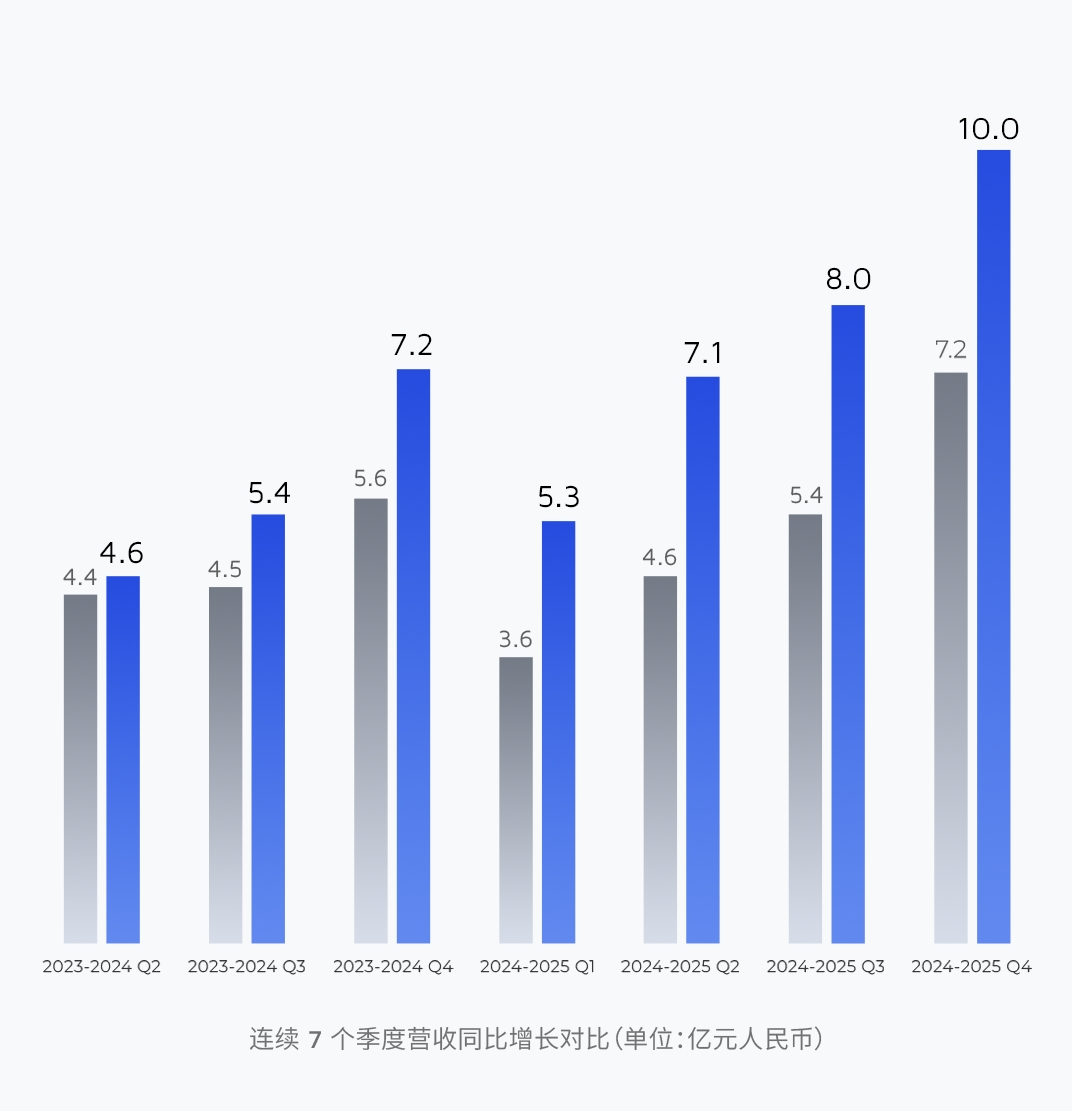

3 月 24 日,禾赛科技(NASDAQ: HSAI; HKEX: 2525)公布了 2025 年第四季度以及全年未经审计的财务数据。2025 年,禾赛全年营收达 30.3 亿元人民币,同比增长 45.8%,创历史新高并稳居行业第一。其中,第四季度营收超 10 亿元人民币,连续 7 个季度实现同比大幅增长。更重要的是,禾赛成为激光雷达行业首家全年 GAAP 盈利企业,全年 GAAP 净利润 4.4 亿元,Non-GAAP 净利润 5.5 亿元。这已是其连续 3 个季度 GAAP 盈利、连续 5 个季度 Non-GAAP 盈利,盈利能力持续获验证,行业领先地位进一步巩固。

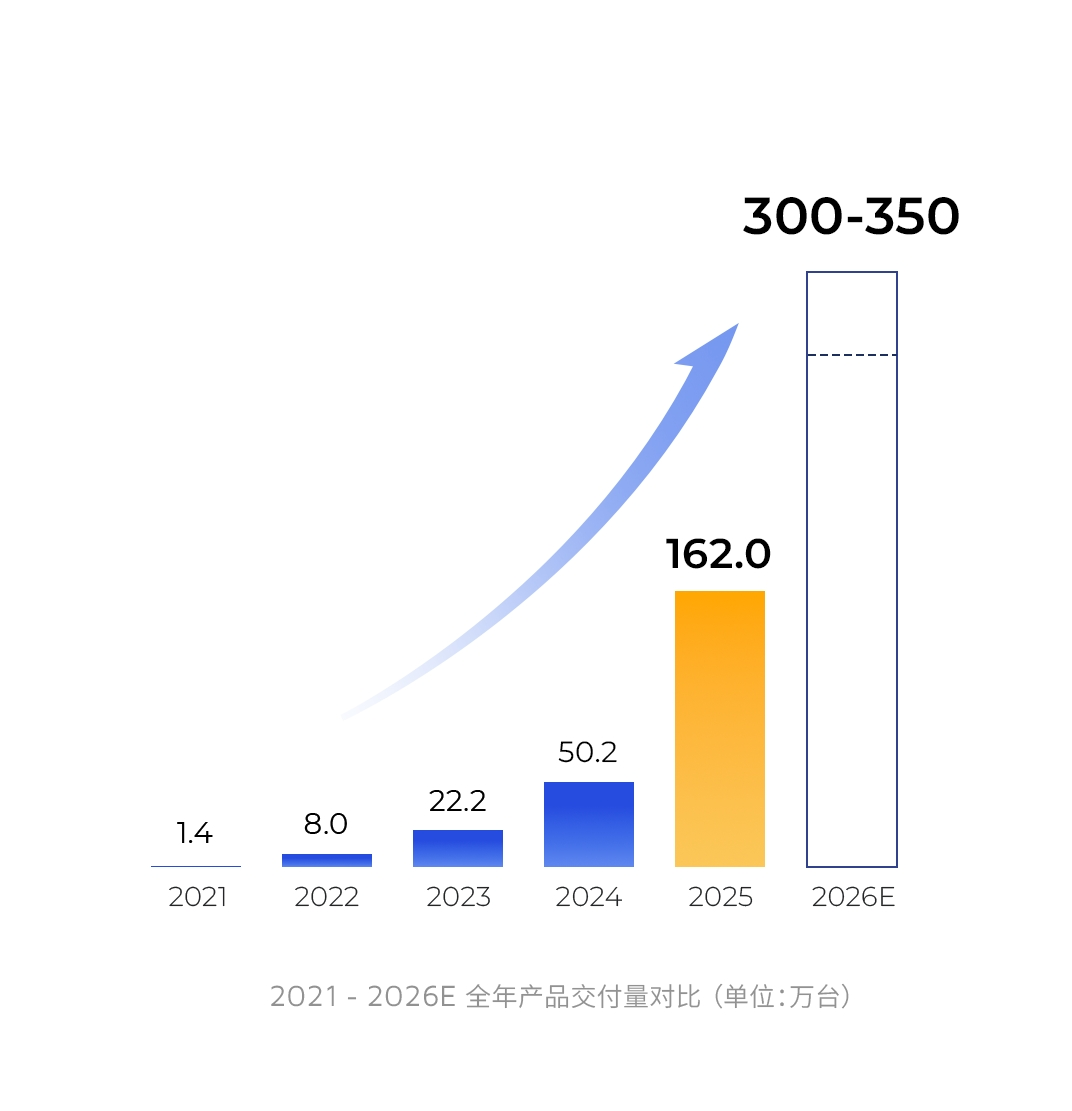

强劲的财务表现背后是规模化交付能力的全面释放。禾赛 2025 全年激光雷达交付量同比增长至 3 倍,超 160 万台,2026 年出货量有望翻倍至 300 万 - 350 万台,量产优势持续扩大。

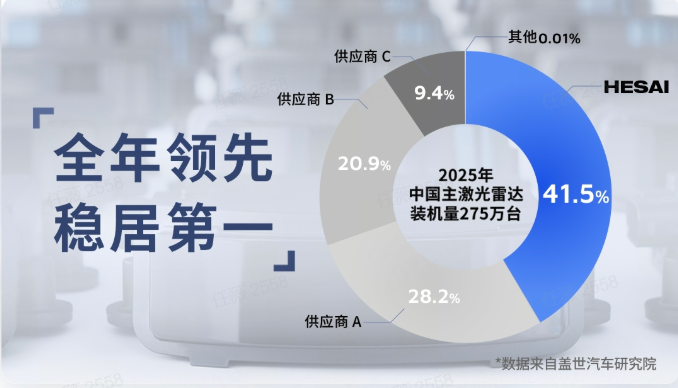

2025 年,禾赛在中国市场乘用车前装前向主激光雷达领域以超 40% 的市场份额稳居第一,总装机量已连续五年翻番,在中国乘用车市场装机量同比提升近三倍。在机器人领域,禾赛迎来多项突破,在主要机器人细分领域市场份额均排名第一。值得一提的是,宇树科技于 2026 年马年春晚登台的所有人形机器人均搭载禾赛 JT128 激光雷达,向全球观众展示激光雷达在具身智能领域的应用潜力。

营收持续领跑行业,连续 7 个季度同比增长

2025 年,禾赛实现营收 30.3 亿元人民币,同比增长 45.8% ,实现跨越式增长,稳居行业第一。禾赛已连续 7 个季度同比大幅度增长,其中第四季度营收超 10 亿元人民币,同比增长 39.0%。

行业首家全年 GAAP 盈利,财务实力断层领先

值得注意的是,禾赛 2025 全年 GAAP 盈利达 4.4 亿元人民币,成为全球首个全年 GAAP 盈利的激光雷达企业。禾赛 2025 全年 Non-GAAP 净利润达人民币 5.5 亿元,已连续 3 个季度实现 GAAP 盈利,并连续 5 个季度实现 Non-GAAP 盈利。与此同时,禾赛连续三年保持正向经营现金流,净资产规模增长至人民币 90 亿元。

全年交付量同比猛增至 3 倍,2026 指引再攀新峰

2025 全年激光雷达交付量为 1,620,406 台,同比增长 222.9%,2026 年出货量有望翻倍至 300 万至 350 万台。其中,第四季度激光雷达总交付量为 631,095 台,同比增长 184.2% ,超 2024 全年交付量。

ADAS 交付量同比增至 3 倍,机器人领域爆发式增长

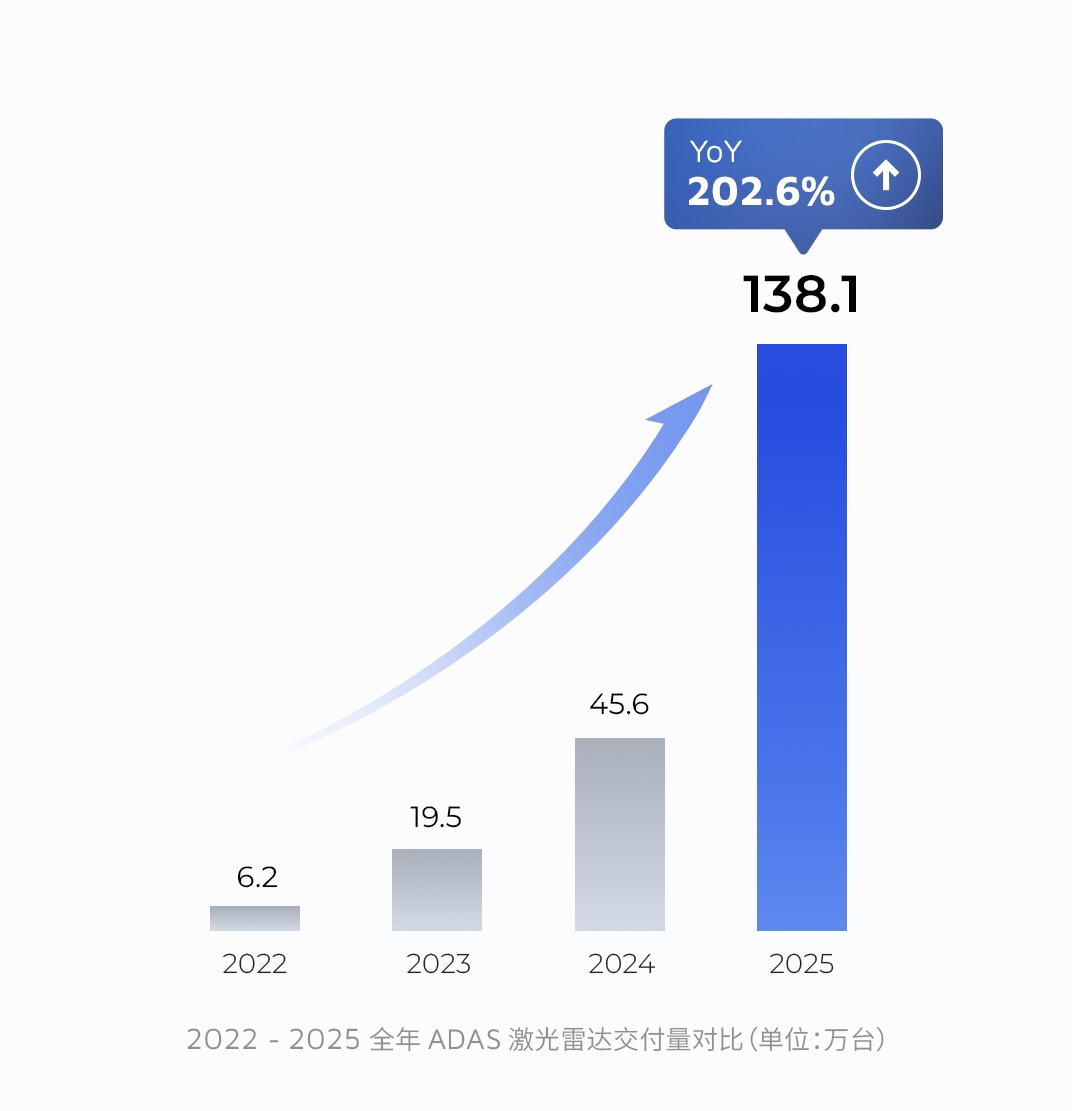

激光雷达已从汽车的核心智能硬件转变为必备安全件,成为越来越多新车型的“安全标配”。2025 年,禾赛 ADAS 激光雷达交付量达 1,381,133 台,同比激增 202.6%,凭借超 40%的市场份额稳居中国车载主激光雷达市场首位。

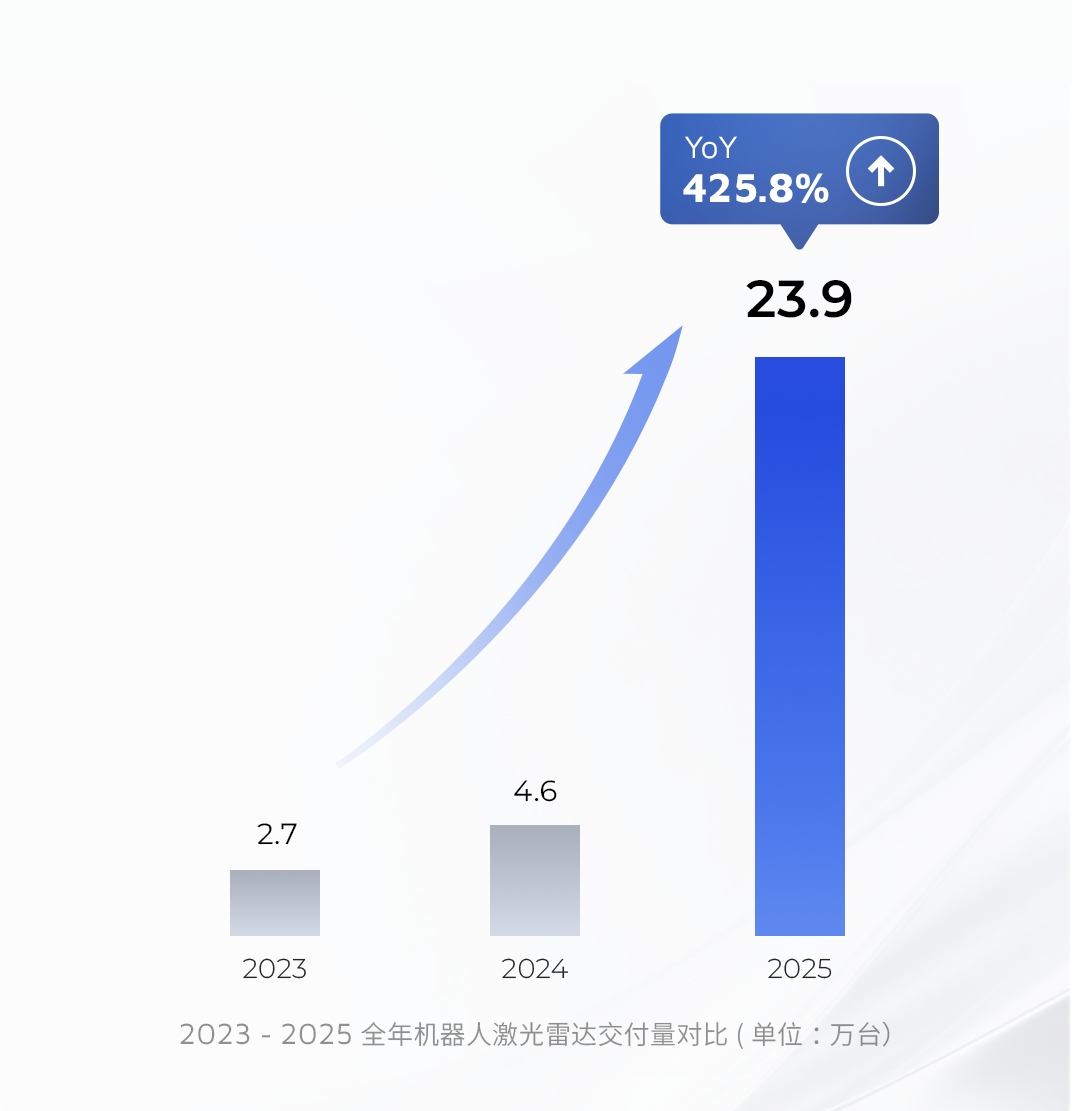

在物理 AI 浪潮推动下,机器人产业加速规模化落地。作为物理 AI 的关键赋能者,禾赛激光雷达致力于为机器人提供关键感知能力,助力其应用边界持续拓展。2025 年全年机器人领域激光雷达交付量达 239,273 台,同比增长 425.8%,增速领跑全赛道。

全球布局多点突破,与英伟达、Grab 合作升级

在全球合作方面,禾赛取得一系列关键突破。近期,禾赛获选为 NVIDIA DRIVE Hyperion 10 平台的主激光雷达合作伙伴,这意味着当 OEM 厂商基于 NVIDIA 平台构建自动驾驶系统时,禾赛将是其首选的激光雷达解决方案。不仅如此,禾赛还加入了 NVIDIA Halos AI 系统检测实验室——首个获得美国国家标准学会国家认可委员会(ANAB)认证的全球项目,与英伟达携手进一步提升自动驾驶汽车与机器人的安全性。

此外,禾赛还与东南亚科技巨头 Grab 达成独家分销合作,将借助其规模与分销网络优势,迅速扩大禾赛激光雷达在东南亚的销售渠道。

全球化突破的背后,是禾赛深厚技术底蕴的有力支撑。禾赛不仅以 2071 项激光雷达专利稳居全球激光雷达行业第一,更在 KnowMade 的数据评比中,专利综合强度位列激光雷达行业全球第一,与博世、Waymo 共同跻身全球前三。

ADAS 市占率断层领先,规模化量产能力持续领跑

在 ADAS 领域,禾赛已累计获得来自 40 个汽车品牌的超过 160 款车型前装量产定点,覆盖中国排名前十的所有 OEM 厂商。第四季度及近期新增客户包括北汽和一汽奔腾,并斩获理想汽车、小米汽车和长安汽车多颗激光雷达车型定点,计划于 2026 年至 2027 年量产。多激光雷达车型通常单车搭载 3 至 6 颗激光雷达。

据高工智能汽车研究院与盖世汽车研究院数据,2025 年禾赛在中国市场乘用车前装前向主激光雷达领域以超 40%的市场份额稳居第一,总装机量已连续五年翻番,在中国乘用车市场装机量同比提升近三倍,规模化量产能力持续领跑。

机器人业务全面开花,千万级订单刷新行业纪录

在机器人领域,禾赛迎来多项突破。宇树科技于 2026 年马年春晚登台的所有人形机器人均搭载禾赛 JT128 激光雷达,向全球观众展示激光雷达在具身智能领域的应用潜力。

近期,禾赛与追觅科技深化战略合作,将独家为追觅生态旗下追觅品牌及 MOVA 品牌的割草机器人供应共计 1000 万颗 JT 系列激光雷达,这不仅刷新了全球消费级机器人领域的单笔订单纪录,更标志着激光雷达技术正式成为高端智能庭院产品的“标配”。此外,禾赛科技与小牛电动宣布达成深度战略合作,纯固态补盲雷达 FTX 正式获得其全新两轮车型定点,共同探索两轮车智能安全新范式。

机器人领域包揽多项第一,第二曲线爆发式增长

根据盖世汽车研究院(Gasgoo)、高工产研(GGII)、Yole Group 及 Frost & Sullivan 的数据,禾赛在车载主激光雷达市场,以及主要机器人细分领域市场份额均排名第一。禾赛在机器人领域迎来爆发式增长,包括:

• 人形及四足机器人:获宇树科技、荣耀机器人、银河通用、魔法原子、维他动力等公司的新订单;

• 无人出租车:获小马智行、文远知行、百度萝卜快跑、滴滴、哈啰及其他北美、亚洲和欧洲全球企业的新订单;

• 无人物流车:获九识、新石器、美团等公司的新订单;

• 割草机器人:获追觅、MOVA、Nexlawn 等公司的新订单。

自研芯片与专利技术双突破,筑牢技术护城河

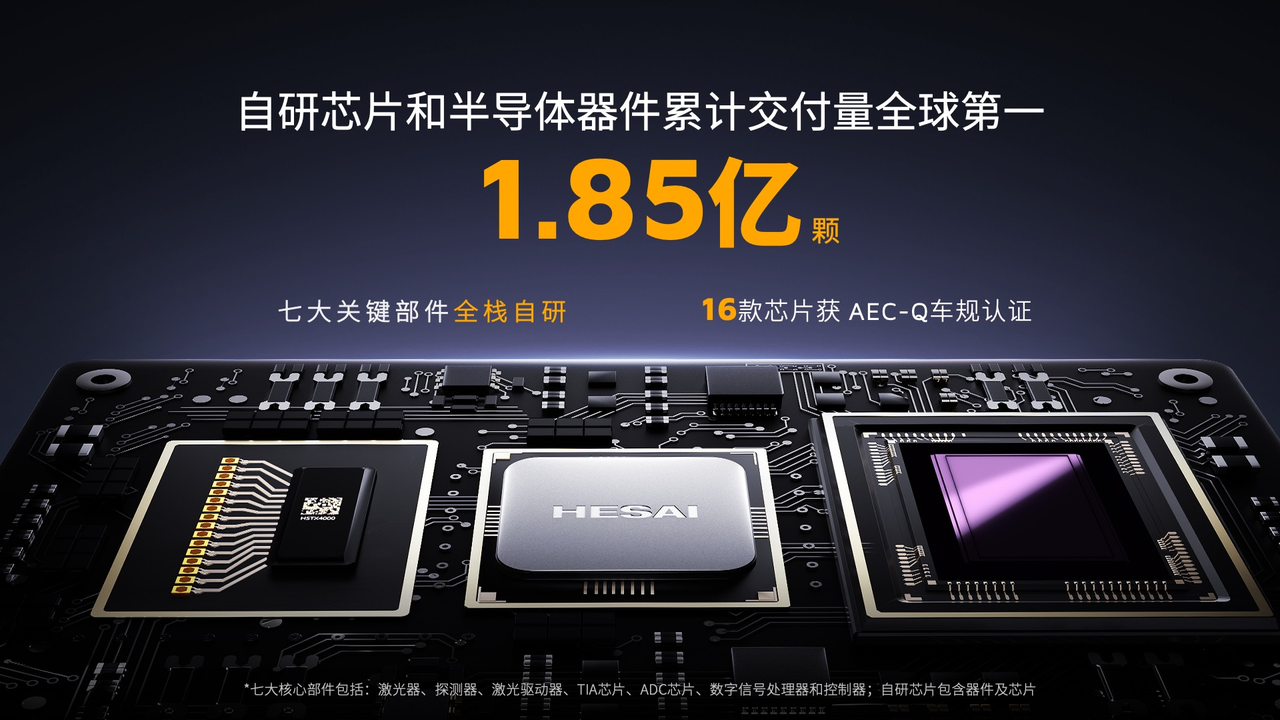

技术方面,禾赛核心技术成果正加速落地,取得里程碑式突破。2025 年 11 月,禾赛推出激光雷达专用高性能智能主控芯片费米 C500,单芯片集成 MCU、FPGA 与 ADC,并融合功能安全与网络安全双重认证。搭载该芯片的焕新版 ATX 激光雷达(最高支持 256 线)将于 2026 年 4 月实现量产,在手订单规模已超过 600 万台。

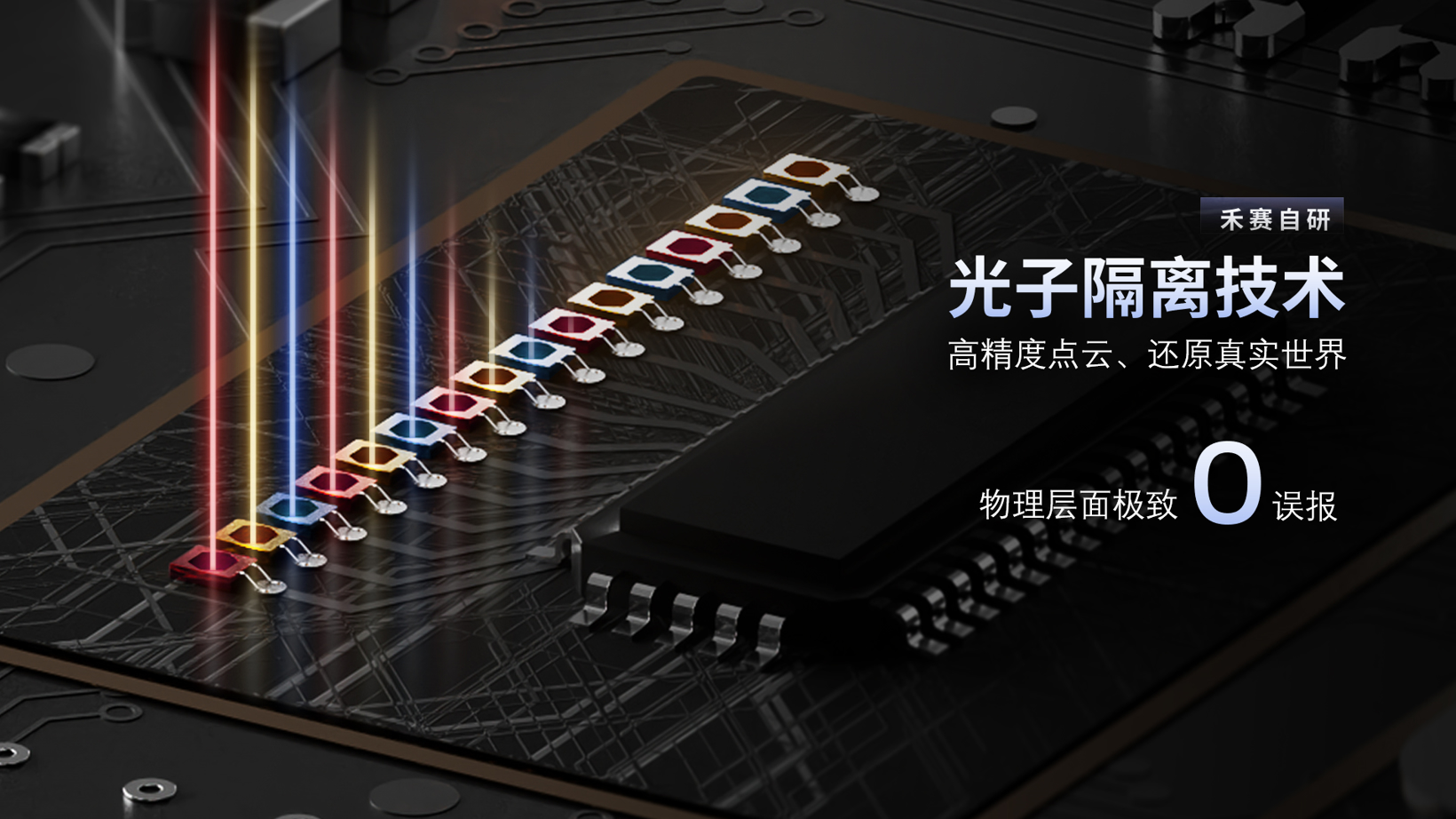

值得注意的的是,禾赛全球首创的光子隔离技术能确保每个激光通道接收到的光子彼此间互不干扰,目前已全面应用于禾赛的旗舰激光雷达产品中,为客户提供行业最佳的安全性与可靠性。

禾赛联合创始人及 CEO 李一帆表示:“2025 年是具有里程碑意义的一年,我们不仅成为全球首家实现全年 GAAP 盈利的激光雷达企业,更以超 40%的市场份额稳居车载主激光雷达市场榜首 1。随着激光雷达成为保障 ADAS 安全不可或缺的「隐形安全气囊」,我们已成功斩获中国前十大车企的定点合作,并将业务拓展至单车 10 万元以下的大众消费市场。

同时,我们精准把握了 L3 级自动驾驶搭载多颗激光雷达的行业拐点,并通过与英伟达等行业伙伴的战略合作加速全球扩张。这些关键进展正从结构上提升单车激光雷达的价值,进一步拓宽我们的潜在市场空间。

除汽车领域外,广阔的机遇亦在不断涌现;禾赛在人形及四足机器人、无人出租车、无人物流车及割草机器人等主要机器人细分市场均排名第一 2。为满足 ADAS 及 机器人领域激增的需求,我们计划于 2026 年将年产能提升至 400 万台以上。

随着 AI 驱动的第四次工业革命加速推进,禾赛致力于成为物理 AI 的关键赋能者,将真实世界数字化,重新定义人类与机器人感知和行动的方式。在未来数月,我们将推出全新的旗舰产品,每款产品均瞄准规模达数万亿级人民币的市场机遇,将愿景化为现实,为下一个十年的发展奠定坚实基础。”

禾赛 CFO 樊鹏表示:“2025 年是禾赛在财务规模与经营质量上实现双重突破的里程碑之年。我们全年营收达人民币超 30 亿元(约合 4.3 亿美元),创历史新高,同比增长 46%;总出货量同比增至三倍,超 160 万台。

更值得关注的是,得益于强劲的收入增长、严格的成本管控以及 AI 技术推动研发、制造及运营全链路效率的提升,禾赛经营杠杆显著改善,2025 年成为行业首个全年 GAAP 盈利的企业,全年 GAAP 净利润达人民币 4.4 亿元(约合 6,200 万美元),Non-GAAP 净利润达人民币 5.5 亿元(约合 7,900 万美元)。我们已连续 3 个季度实现 GAAP 盈利,并连续 5 个季度实现 Non-GAAP 盈利。与此同时,我们连续三年保持正向经营现金流,净资产规模增长至人民币 90 亿元(约合 13 亿美元)。

2026 年将揭开禾赛的崭新篇章。我们将全年激光雷达出货量指引上调至 300 万至 350 万台,并将于近期发布突破性的全新产品,解锁未来广阔机遇,进一步践行我们“赋能机器人,让人类生活更高效舒适”的愿景。”

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。