2026年2月燃油车型/新能源车型销量榜:奇瑞瑞虎7/7Plus登顶燃油车,小米YU7跻身新能源前三丨盖世汽车研究院

根据盖世汽车研究院数据,2026年2月乘用车市场中,新能源汽车与燃油车延续并行发展态势。新能源车型在明星产品带动下保持高位运行,银河星愿、特斯拉Model Y销量均超3万辆,比亚迪多车型矩阵持续发力;与此同时,燃油车市场需求稳定,奇瑞瑞虎7/7Plus登顶榜单,自主阵营凭借SUV与家用轿车产品矩阵占据主导,合资经典车型仍保有稳固基本盘。两类动力形式在不同消费需求与使用场景中形成互补,共同构成当前中国乘用车市场的核心格局。

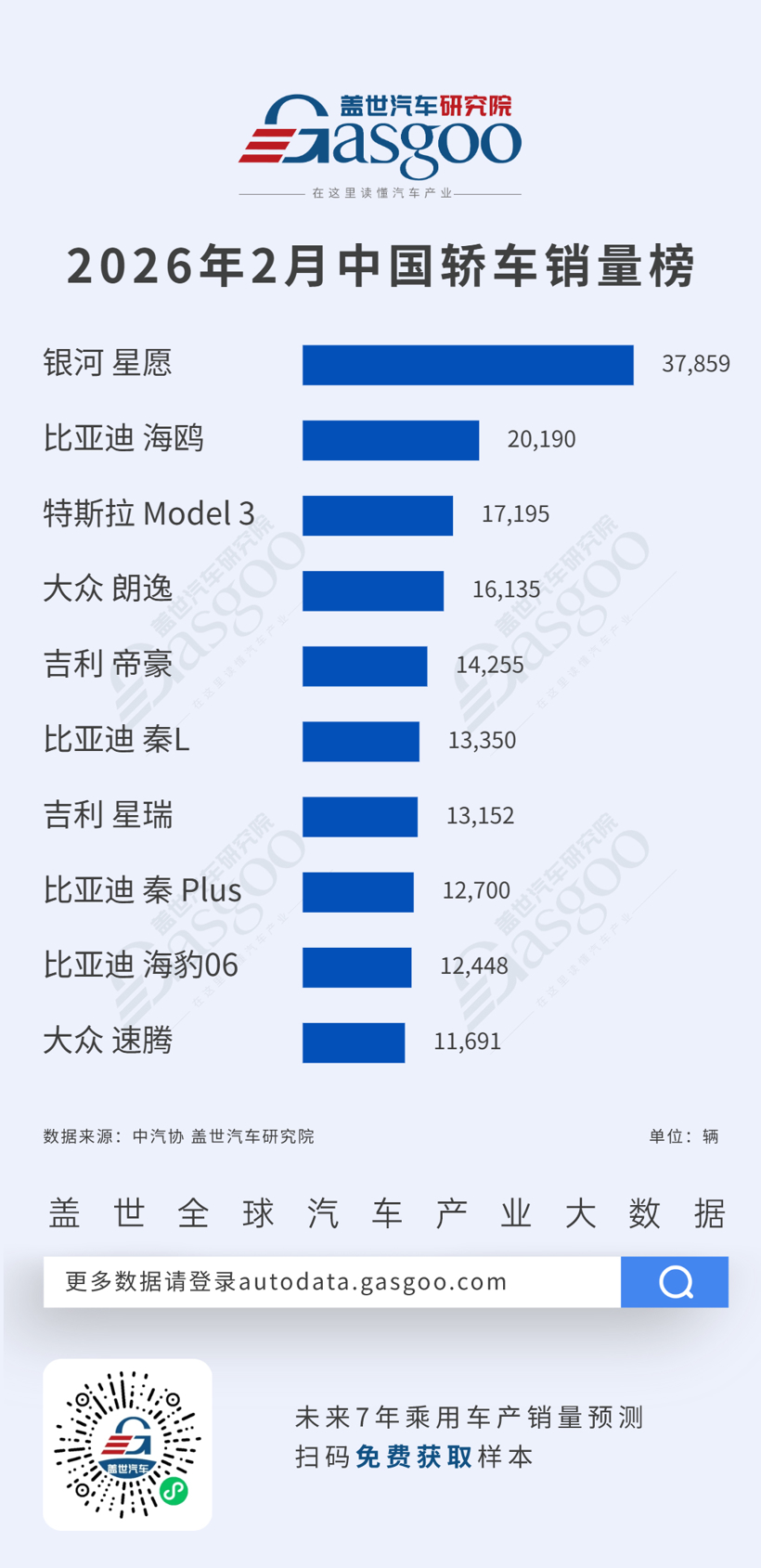

2026年2月燃油乘用车车型销量榜

第一位,奇瑞瑞虎7/7Plus,2月销量18,303辆

第二位,大众朗逸,2月销量16,135辆

第三位,吉利缤越/缤越Pro,2月销量15,439辆

第四位,奇瑞探索06,2月销量15,370辆

第五位,奇瑞欧萌达,2月销量14,557辆

第六位,吉利博越L,2月销量14,484辆

第七位,吉利帝豪,2月销量14,255辆

第八位,大众途观L,2月销量13,313辆

第九位,吉利星瑞,2月销量13,150辆

第十位,奇瑞瑞虎5X,2月销量12,750辆

2026年2月燃油车型销量榜中,奇瑞瑞虎7/7Plus以18,303辆位居首位,大众朗逸以16,135辆排名第二,吉利缤越/缤越Pro以15,439辆位列第三;奇瑞探索06以15,370辆进入前五。整体来看,榜单前列车型销量均保持在1.2万—1.8万辆区间,燃油车市场在细分领域仍展现出稳定需求。与此同时,奇瑞欧萌达、吉利博越 L、帝豪、星瑞以及瑞虎5X等车型进入榜单前十,覆盖SUV与轿车市场。

从榜单结构来看,市场竞争呈现自主阵营主导的格局。奇瑞在榜单中共有瑞虎7/7Plus、探索06、欧萌达、瑞虎5X四款车型入围,形成覆盖不同价位段的SUV产品矩阵;吉利则凭借缤越/缤越Pro、博越L、帝豪、星瑞四款车型,实现“轿车 SUV”的全面布局。与此同时,大众朗逸、途观L两款合资阵营车型仍维持较强市场基础,显示出传统燃油车在部分消费群体中的持续吸引力。

整体来看,在新能源汽车持续渗透的背景下,燃油车市场仍保持规模与稳定需求。一方面,自主品牌通过产品力升级与价格优势,在SUV及轿车细分市场持续扩大份额;另一方面,合资品牌依托成熟平台与口碑积累,在经典车型领域保持稳固地位。未来,随着混动技术与燃油车的进一步融合,燃油车市场的竞争或将更加聚焦于产品综合性价比与用户体验。

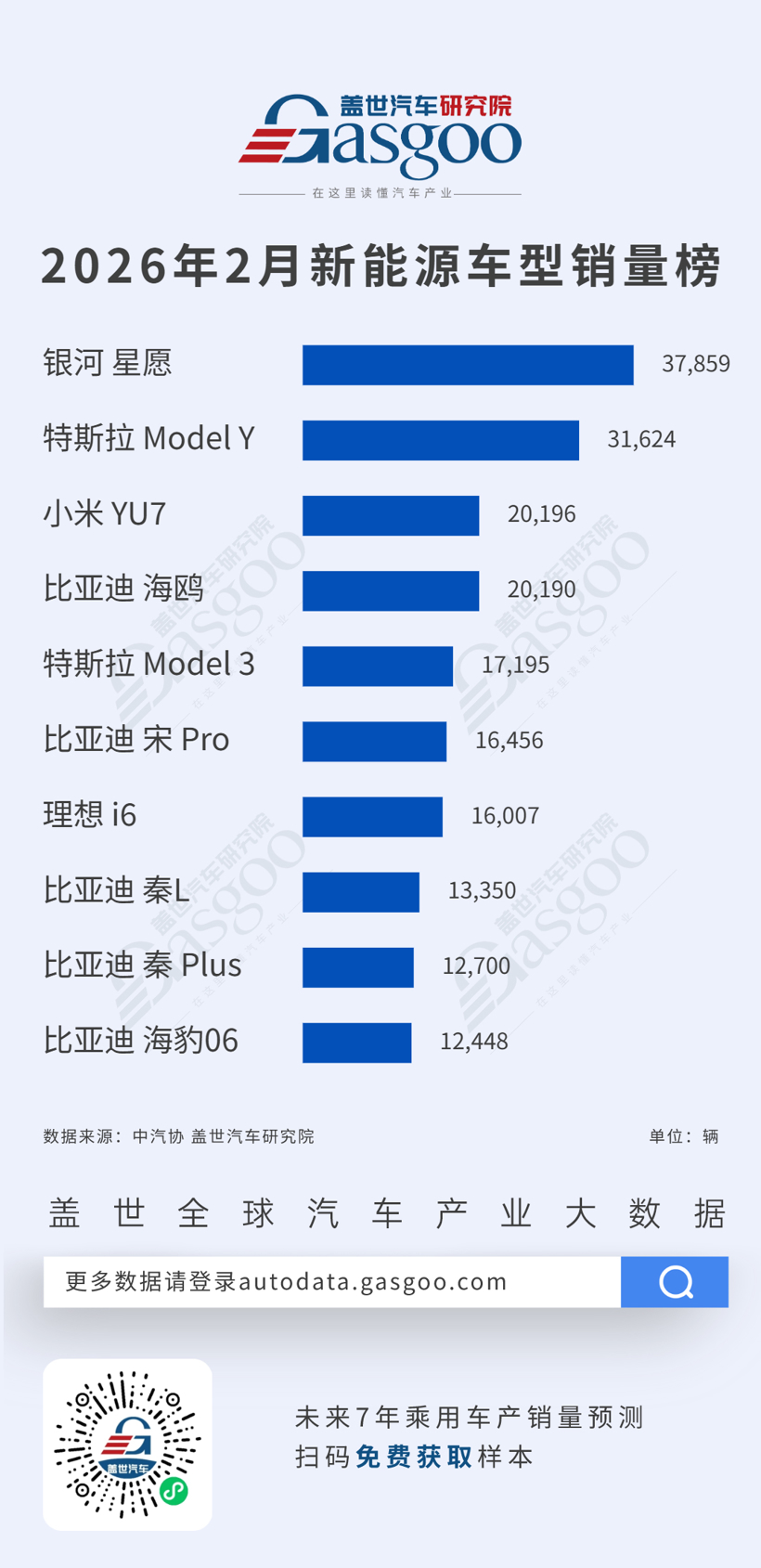

2026年2月新能源乘用车型销量榜

第一位,银河星愿,2月销量37,859辆

第二位,特斯拉Model Y,2月销量31,624辆

第三位,小米YU7,2月销量20,196辆

第四位,比亚迪海鸥,2月销量20,190辆

第五位,特斯拉Model 3,2月销量17,195辆

第六位,比亚迪宋Pro,2月销量16,456辆

第七位,理想i6,2月销量16,007辆

第八位,比亚迪秦L,2月销量13,350辆

第九位,比亚迪秦Plus,2月销量12,700辆

第十位,比亚迪海豹06,2月销量12,448辆

2026年2月新能源车型销量榜单中,银河星愿以37,859辆的成绩位居首位,特斯拉Model Y以31,624辆排名第二,两款车型月销量均超过3万辆,继续领跑新能源市场。小米YU7与比亚迪海鸥分别以20,196辆和20,190辆的成绩位列第三、第四位,销量差距微乎其微,竞争态势胶着。整体来看,头部车型之间的销量梯队逐渐清晰,市场竞争呈现多元分化格局。

从车型结构来看,特斯拉Model 3以17,195辆位列第五,比亚迪宋Pro、秦L、秦Plus、海豹06四款车型均跻身榜单前十,形成强大的产品矩阵效应;与此同时,理想i6以16,007辆进入前十,反映出新能源市场在轿车、SUV以及不同价格区间均保持活跃竞争。

整体来看,新能源市场的竞争正从单一爆款向多产品协同发力转变。以吉利银河、比亚迪为代表的自主品牌通过完善的产品布局,在不同细分市场持续扩大份额;特斯拉则依托明星车型Model Y与Model 3,维持较强市场号召力;小米等新势力品牌也凭借差异化定位,快速抢占市场份额。在新能源渗透率持续提升的背景下,产品综合竞争力与品牌生态建设,正成为决定车型销量表现的核心因素。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。