赛力斯2025年:营收创新高,盈利结构有变

2026年3月23日,问界M6开启小订,24小时订单突破6万台。一周后,赛力斯集团发布2025年年度业绩报告。作为国内首家“A H”两地上市的新能源车企,赛力斯在2025年11月完成港股IPO,募资净额超140亿港元--。这份年报的发布,也正值公司新一轮增长周期开启的关键节点。

财务基本盘:规模扩张与盈利韧性

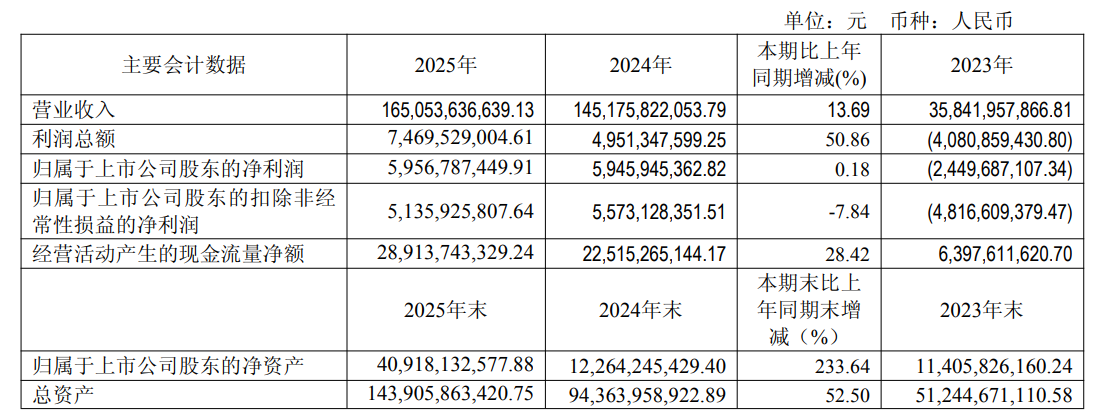

从核心财务指标来看,赛力斯2025年实现营业收入约1,650.54亿元,同比增长13.69%,创下历史新高;归属于上市公司股东的净利润约59.57亿元,同比增长0.18%,连续两年实现盈利。在新能源汽车行业普遍面临价格战和利润摊薄压力的背景下,这一成绩具有一定韧性。

图片来源:赛力斯财报

营收增长的主要驱动力来自新能源汽车销量的提升。2025年,赛力斯新能源汽车销量达472,269辆,同比增长10.63%。其中,问界系列全年累计交付超42万辆,对整体销量贡献度超过82%,成为赛力斯业绩的核心支撑。问界品牌成交均价从2024年的37.7万元提升至39.1万元,产品溢价能力有所增强。问界M9全年交付超11万辆,连续两年稳居50万元级车型销冠;问界M8全年交付超15万辆,位居40万元级销量第一;全新问界M7年度交付超11万辆。

盈利结构方面,2025年赛力斯新能源汽车毛利率达28.78%,较2024年增加2.55个百分点,产品结构调整带来的毛利率提升成为利润改善的重要支撑。不过,归母净利润仅微增0.18%,扣除非经常性损益的净利润为51.36亿元,同比下降7.84%,显示主业盈利端存在一定压力。

2025年,赛力斯销售费用241.90亿元,同比增长26.12%;管理费用47.87亿元,同比增长34.96%;研发费用79.54亿元,同比增长42.41%。三项费用合计较上年增加超71亿元,对利润端形成了一定侵蚀。

现金流和资产负债结构方面也有所改善,2025年经营活动产生的现金流量净额达289.14亿元,同比增长28.42%。2025年11月,赛力斯成功在香港交易所主板挂牌上市,成为首家“A H”两地上市的新能源车企,募资净额约140亿港元。

技术与战略布局

赛力斯在2025年年报中着重强调了技术驱动的战略方向。2025年,公司研发投入达到125.1亿元,同比增长77.4%,研发投入强度与增速均保持行业领先水平。截至2025年末,研发人员达9,019人,同比增长45.4%,占员工总数比例提升至41.1%;累计获得授权专利8,046件。

图片来源:赛力斯集团

技术成果方面,赛力斯相继推出了赛力斯智能安全、魔方技术平台2.0、超级增程等创新技术成果,并完成第五代2.0T超级增程技术开发。公司坚持“增程 纯电”双轮驱动的技术路线,增程器业务以37.5%的市占率位居中国市场第一。在智能辅助驾驶领域,2025年问界累计新增智能辅助驾驶里程38亿公里,日均新增1,033万公里,智能辅助驾驶活跃用户比例高达95.4%。

产能与供应链管理方面,面对全新问界M7上市后23万辆的订单储备,赛力斯于2025年9月向所有供应商发出明确的产能提升指令,要求在10月28日前将供应能力提升至1,200车/天,并向核心供应商派驻专属协调团队,推动部分关键供应商在工厂周边布局配套生产基地,以缩短供应链响应时间。

图片来源:赛力斯集团

据财报信息,报告期内,赛力斯还完成两项重大投资:一是以85.18亿元收购龙盛新能源100%股权,该工厂系问界系列车型核心生产基地,关键工序100%自动化;二是子公司以115亿元现金收购深圳引望智能技术有限公司10%股权。

此外,赛力斯首次在年报中系统披露智能机器人业务布局,围绕双足机器人、轮式机器人、四足机器人及轮足复合机器人等多种形态开展技术研发,初步形成多平台并行的技术储备。

面向2026年,赛力斯在年报中提出力争两年内实现第二个百万辆目标,同时加快面向海外市场的车型研发与运营体系搭建,并推进智能机器人等创新业务落地。

综合来看,赛力斯2025年年报呈现出“规模扩张、盈利承压、投入加码”的整体面貌。营收与销量稳步增长、毛利率持续改善、资产负债结构得到优化等积极信号较为清晰,但利润端受费用扩张侵蚀的压力同样不容忽视。高强度研发投入与产业链纵深布局,可见赛力斯对长期技术能力的重视。

未来,如何在巩固国内高端市场地位的同时平衡利润与投入、应对行业竞争,将是市场持续关注的焦点。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。