一张图看懂陕西省汽车产业集群

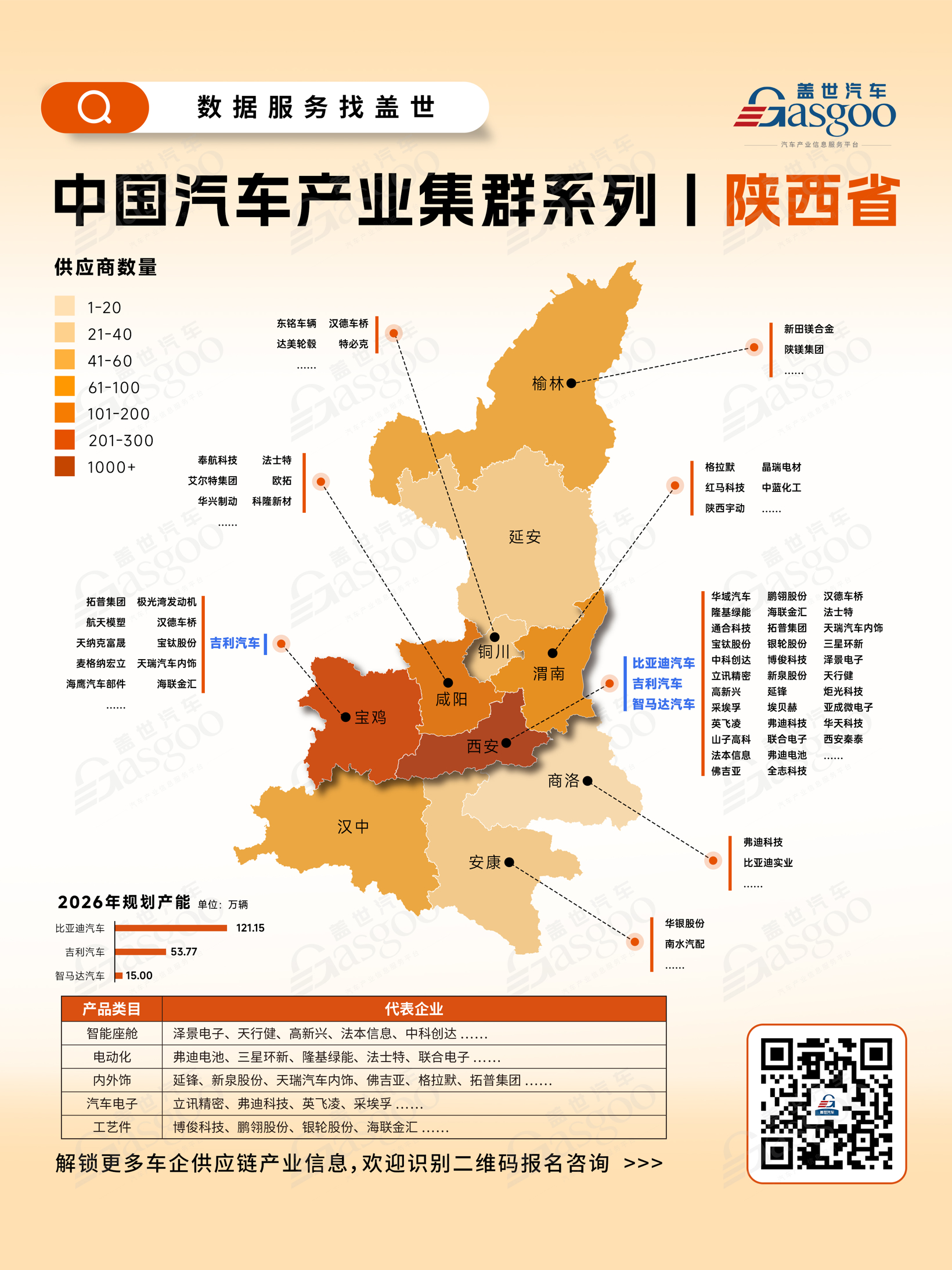

根据盖世全球汽车产业大数据,陕西省汽车产业呈现出“核心集聚、关中主导、梯度分布”的典型特征,产业资源高度集中于关中城市群,以西安为核心,向宝鸡、咸阳、渭南等地扩散,形成较为清晰的层级结构。

西安作为全省汽车产业的核心城市,供应商数量处于最高梯队(1000 ),产业集聚效应显著。西安不仅是整车企业最为集中的区域,也是产业链最为完整的城市之一。从整车端来看,比亚迪、吉利汽车、智马达汽车等企业在此布局;在供应链端,则聚集了法士特、弗迪电池、中科创达等一批关键企业,覆盖动力电池、传动系统及核心电子等环节。依托科研资源与军工基础,西安成为陕西汽车产业的“绝对增长极”。

宝鸡是除西安外最突出的产业高地之一,供应商数量处于较高梯队(200–300)。当地以重型汽车及关键零部件为发展重点,在整车端有吉利汽车布局,在供应链端集聚了拓普集团、天纳克富晟、麦格纳宏立等企业,覆盖底盘系统、动力系统及关键结构件等核心环节。整体来看,区域内企业以装备制造见长,是陕西汽车产业链中重要的硬件支撑节点

咸阳紧邻西安,供应商数量位于中部梯队(101–200)。在西安产业外溢的带动下,当地逐步形成以汽车零部件及配套制造为主的产业体系,集聚了奉航科技、法士特等企业。其优势在于区位毗邻与综合成本相对较低,能够高效承接核心城市的产能转移,是关中汽车产业协同发展的重要支撑节点。

从整车产能布局来看,根据公开信息,陕西省2026年整车规划产能预计超189万辆。比亚迪规划产能约121.15万辆,成为绝对主导力量;吉利汽车约53.77万辆,智马达汽车约15万辆,形成补充格局。

总体而言,陕西汽车产业已形成以西安为核心、关中为主轴的集聚发展模式,具备一定规模与产业链基础。但与东部沿海地区相比,在供应链完整度、企业密度及市场化程度方面仍有差距。未来,随着新能源整车项目持续落地及产业链补强,陕西有望进一步提升在全国汽车产业版图中的地位,但其发展路径仍将高度依赖核心城市的持续带动能力。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。