2026年1-2月ADAS供应商装机量排行榜:多赛道协同发力,国产优势扩大丨盖世汽车研究院

根据盖世汽车研究院数据,2026年1-2月,国内乘用车核心零部件市场运行态势稳健,各细分赛道竞争格局呈现差异化特征。其中,空气悬架、激光雷达、高精地图、高精定位四大赛道已形成本土企业主导的清晰格局,头部厂商凭借技术、产能及成本优势占据绝对主导地位;行车ADAS、前视摄像头、自动泊车APA三大领域则延续国际巨头领跑的态势,同时本土厂商加速突围,市占率持续提升,展现出强劲的发展潜力。

这一市场格局,反映出中国汽车产业在电动化与智能化深度融合的关键阶段,核心零部件供应链正加速向自主可控、技术自主的方向演进。本土供应商的崛起与国际巨头的持续发力,共同推动行业技术迭代与产业升级,不仅为国内乘用车高阶智能网联化发展筑牢了供应链根基,也为洞察中国汽车零部件产业的竞争态势与未来发展趋势提供了重要的数据支撑与参考依据。

空气悬架供应商装机量排行榜

拓普集团。2026年1-2月,国内乘用车市场空气悬架装机量75,362套,市场份额34.1%。

孔辉科技。2026年1-2月,国内乘用车市场空气悬架装机量71,017套,市场份额32.1%。

保隆科技。2026年1-2月,国内乘用车市场空气悬架装机量58,779套,市场份额26.6%。

威巴克。2026年1-2月,国内乘用车市场空气悬架装机量7,124套,市场份额3.2%。

欧摩威。2026年1-2月,国内乘用车市场空气悬架装机量5,680套,市场份额2.6%。

其他。2026年1-2月,国内乘用车市场空气悬架装机量3,005套,市场份额1.4%。

2026年1-2月,国内空气悬架市场延续了自主厂商强势崛起、头部高度集中的竞争格局。拓普集团以75,362套的装机量和34.1%的市场份额稳居行业龙头,凭借规模化配套能力与一体化解决方案优势,持续巩固市场地位。孔辉科技和保隆科技分别以71,017套、58,779套的装机量,以及32.1%、26.6%的市场份额位列二三位,三者合计占据超92%的市场份额,梯队格局清晰且稳定,共同主导了国内空气悬架市场的供应体系。

相比之下,威巴克、欧摩威等供应商在国内市场的份额占比偏低,两者装机量分别为7,124套和5,680套,市场份额合计仅为5.8%。此外,其他供应商合计装机量仅3,005套,市场份额占比仅1.4%,突围难度较大。整体来看,2026年1-2月国内空气悬架市场的国产化替代进程持续深化,自主厂商凭借成本控制、快速响应与技术迭代优势,进一步挤压外资及中小厂商的生存空间,行业竞争格局已呈现高度集中的态势。

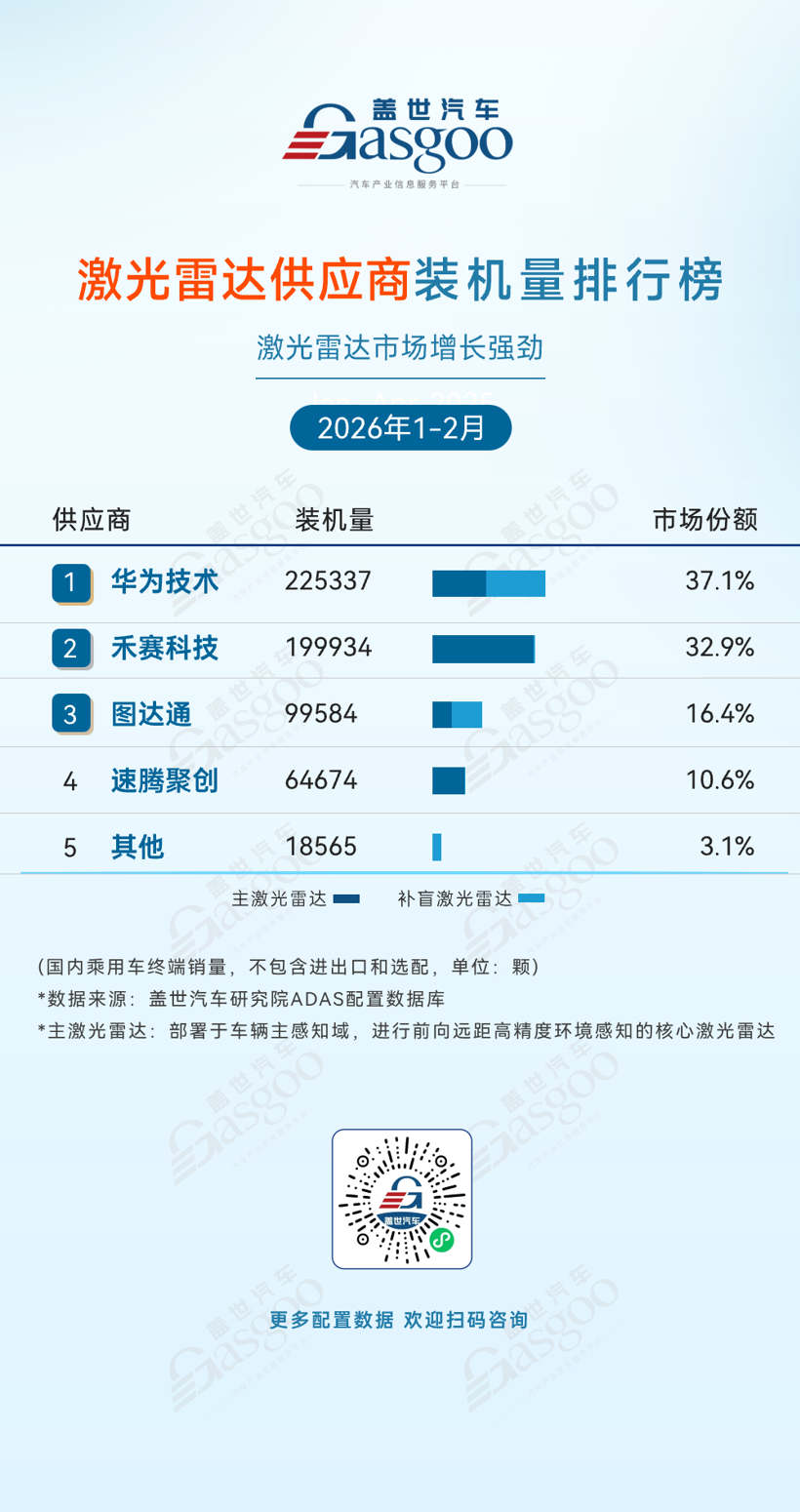

激光雷达供应商装机量排行榜

华为技术。2026年1-2月,国内乘用车市场激光雷达装机量225,337颗,市场份额37.1%。

禾赛科技。2026年1-2月,国内乘用车市场激光雷达装机量199,934颗,市场份额32.9%。

图达通。2026年1-2月,国内乘用车市场激光雷达装机量99,584颗,市场份额16.4%。

速腾聚创。2026年1-2月,国内乘用车市场激光雷达装机量64,674颗,市场份额10.6%。

其他。2026年1-2月,国内乘用车市场激光雷达装机量18,565颗,市场份额3.1%。

2026年1-2月,国内激光雷达市场增长强劲,市场竞争格局延续了头部集中、本土企业引领的态势。华为技术以37.1%的份额稳居第一,装机量达225,337颗,其产品凭借在感知精度、成本控制与车规级可靠性上的优势,成为多家车企高阶智驾方案的核心选择。禾赛科技以32.9%的份额紧随其后,两家本土企业合计份额为70%,主导了市场格局。

图达通、速腾聚创分别以16.4%和10.6%的份额位列第三、第四,与头部厂商共同构成了国内激光雷达市场的核心供应矩阵。其中,华为技术与图达通的产品组合中,主激光雷达与补盲激光雷达协同布局,成为其拓展市场份额的重要抓手。整体来看,国产厂商凭借技术迭代与产能优势,持续巩固市场主导地位,推动激光雷达在智能汽车中的渗透率进一步提升。

行车ADAS供应商装机量排行榜

博世。2026年1-2月,国内乘用车市场行车ADAS装机量274,026套,市场份额13.9%。

电装。2026年1-2月,国内乘用车市场行车ADAS装机量204,643套,市场份额10.4%。

采埃孚。2026年1-2月,国内乘用车市场行车ADAS装机量182,726套,市场份额9.3%。

福瑞泰克。2026年1-2月,国内乘用车市场行车ADAS装机量131,873套,市场份额6.7%。

法雷奥。2026年1-2月,国内乘用车市场行车ADAS装机量117,831套,市场份额6.0%。

华为。2026年1-2月,国内乘用车市场行车ADAS装机量109,275套,市场份额5.5%。

比亚迪。2026年1-2月,国内乘用车市场行车ADAS装机量106,288套,市场份额5.4%。

安波福。2026年1-2月,国内乘用车市场行车ADAS装机量73,752套,市场份额3.7%。

经纬恒润。2026年1-2月,国内乘用车市场行车ADAS装机量62,633套,市场份额3.2%。

魔门塔。2026年1-2月,国内乘用车市场行车ADAS装机量59,395套,市场份额3.0%。

2026年1-2月,国内行车ADAS市场延续了国际巨头领跑、国产厂商份额持续上升的竞争格局。博世以13.9%的份额稳居第一,装机量达274,026套,其方案凭借成熟度与可靠性,仍是众多车企的重要选择。电装、采埃孚分别以10.4%和9.3%的份额紧随其后,与博世共同构成了第一梯队。

福瑞泰克、华为、比亚迪等国产企业跻身榜单前列,其中福瑞泰克以6.7%的份额位列第四,华为、比亚迪分别以5.5%和5.4%的份额位居第六、第七;经纬恒润、魔门塔等本土供应商也以3.2%、3.0% 的份额进入前十,展现出国产厂商在算法迭代、垂直整合与市场响应上的强劲优势。整体来看,国产供应商正通过差异化竞争策略,持续提升市场份额,推动国内ADAS供应链向自主可控、技术自主的方向加速演进。

前视摄像头供应商装机量排行榜

博世。2026年1-2月,国内乘用车市场前视摄像头装机量275,060套,市场份额14.9%。

电装。2026年1-2月,国内乘用车市场前视摄像头装机量204,842套,市场份额11.1%。

采埃孚。2026年1-2月,国内乘用车市场前视摄像头装机量183,813套,市场份额10.0%。

舜宇智领。2026年1-2月,国内乘用车市场前视摄像头装机量180,520套,市场份额9.8%。

福瑞泰克。2026年1-2月,国内乘用车市场前视摄像头装机量116,496套,市场份额6.3%。

法雷奥。2026年1-2月,国内乘用车市场前视摄像头装机量116,020套,市场份额6.3%。

欧菲车联。2026年1-2月,国内乘用车市场前视摄像头装机量98,120套,市场份额5.3%。

维宁尔。2026年1-2月,国内乘用车市场前视摄像头装机量78,867套,市场份额4.3%。

比亚迪半导体。2026年1-2月,国内乘用车市场前视摄像头装机量76,103套,市场份额4.1%。

安波福。2026年1-2月,国内乘用车市场前视摄像头装机量74,491套,市场份额4.0%。

2026年1-2月,国内前视摄像头市场延续了国际巨头领跑、国产厂商份额持续上升的竞争格局。博世以14.9%的份额稳居第一,装机量达275,060套,凭借深厚的技术积累与全球化配套能力,仍是行业标杆。电装、采埃孚则分别以11.1%、10.0%的份额紧随其后,与博世形成第一梯队,三者合计占据36.0%的市场份额。

舜宇智领以9.8%的份额位列第四,成为国产厂商中的领军者,展现出在光学感知领域的技术突破与产能优势。福瑞泰克、欧菲车联、比亚迪半导体等国产企业也在榜单中占据重要位置,分别以6.3%、5.3%和4.1%的份额跻身前十,凭借在成本控制、算法迭代与场景适配能力上的优势,成为多家车企的核心选择,与博世、电装、采埃孚等国际巨头形成差异化竞争。整体来看,国产供应商正通过持续的技术创新与市场深耕,不断提升在高端感知硬件领域的话语权,推动国内前视摄像头供应链向自主可控、技术自主的方向加速演进。

自动泊车APA供应商装机量排行榜

博世。2026年1-2月,国内乘用车市场自动泊车APA装机量191,276套,市场份额18.8%。

华为。2026年1-2月,国内乘用车市场自动泊车APA装机量109,275套,市场份额10.7%。

比亚迪。2026年1-2月,国内乘用车市场自动泊车APA装机量107,473套,市场份额10.5%。

法雷奥。2026年1-2月,国内乘用车市场自动泊车APA装机量68,271套,市场份额6.7%。

小米。2026年1-2月,国内乘用车市场自动泊车APA装机量59,341套,市场份额5.8%。

魔门塔。2026年1-2月,国内乘用车市场自动泊车APA装机量57,475套,市场份额5.6%。

理想。2026年1-2月,国内乘用车市场自动泊车APA装机量53,450套,市场份额5.2%。

蔚来。2026年1-2月,国内乘用车市场自动泊车APA装机量50,707套,市场份额5.0%。

千里智驾。2026年1-2月,国内乘用车市场自动泊车APA装机量37,738套,市场份额3.7%。

零跑。2026年1-2月,国内乘用车市场自动泊车APA装机量37,150套,市场份额3.6%。

2026年1-2月,国内自动泊车APA市场呈现出国际巨头领跑、国产厂商市占率持续上升的格局。博世以191,276套的装机量和18.8%的份额稳居第一。华为、比亚迪分别以10.7%和10.5%的份额紧随其后,展现出国产企业在智驾泊车领域的强劲竞争力,印证了“国产厂商市占率持续上升”的趋势。

小米、魔门塔、理想、蔚来、千里智驾、零跑等国产企业也跻身榜单前列,凭借在算法迭代、场景覆盖与用户体验上的优势,与博世、法雷奥等国际巨头形成差异化竞争。整体而言,自动泊车APA市场的竞争已从单纯的功能实现转向场景覆盖、用户体验与算法迭代的综合较量,国产厂商的加速崛起,正推动国内智驾泊车产业在技术自主与生态构建上实现新突破。

高精地图供应商装机量排行榜

高德。2026年1-2月,国内乘用车市场高精地图装机量149,509套,市场份额43.8%。

腾讯。2026年1-2月,国内乘用车市场高精地图装机量50,707套,市场份额14.9%。

朗歌科技。2026年1-2月,国内乘用车市场高精地图装机量50,284套,市场份额14.7%。

四维图新。2026年1-2月,国内乘用车市场高精地图装机量30,759套,市场份额9.0%。

其他。2026年1-2月,国内乘用车市场高精地图装机量60,116套,市场份额17.6%。

2026年1-2月,国内高精地图市场延续了高德持续领跑、本土企业主导的竞争格局。高德以43.8%的份额稳居第一,装机量达149,509套,凭借在数据精度、更新频率与车规级适配能力上的优势,仍是多家车企高阶智驾方案的核心选择。腾讯、朗歌科技、四维图新等本土企业紧随其后,分别以14.9%、14.7%和9.0%的份额位列第二至第四,与高德形成差异化竞争。其他供应商合计占据17.6%的份额,反映出市场仍存在一定的长尾空间。

高精定位供应商装机量排行榜

导远科技。2026年1-2月,国内乘用车市场高精定位装机量209,118套,市场份额31.7%。

华为。2026年1-2月,国内乘用车市场高精定位装机量109,167套,市场份额16.6%。

华测导航。2026年1-2月,国内乘用车市场高精定位装机量59,342套,市场份额9.0%。

毫厘智能。2026年1-2月,国内乘用车市场高精定位装机量45,012套,市场份额6.8%。

时空道宇。2026年1-2月,国内乘用车市场高精定位装机量43,760套,市场份额6.6%。

其他。2026年1-2月,国内乘用车市场高精定位装机量192,947套,市场份额29.3%。

2026年1-2月,国内高精定位市场呈现出融合定位方案上车加速、本土企业主导的竞争格局。导远科技以31.7%的市场份额稳居首位,装机量达209,118套,显示出其在车规级高精定位领域的规模优势与客户覆盖深度。华为、华测导航、毫厘智能、时空道宇等本土企业位居其后,在不同细分场景中形成差异化布局,凭借在融合定位算法、多源感知融合与车规级可靠性上的优势,成为多家车企高阶智驾方案的核心选择。其他供应商合计占据29.3%的市场份额,表明高精定位市场仍保持一定的多元供给结构,为新进入者及细分技术路线保留了发展空间。

整体来看,高精定位市场的竞争已从单纯的精度比拼转向多源融合、场景适配与生态构建的综合较量,本土厂商的持续领跑,正推动国内高精定位产业在技术自主与产业落地层面实现新突破。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。