光环之下,港股固态电池“第一股”的成色与隐忧

4月8日,清陶(昆山)能源发展集团股份有限公司(以下简称“清陶能源”)正式向港交所递交招股说明书,拟主板上市。这家在固态电池领域深耕十年、头顶“2025年全球固液混合及全固态电池出货量第一”光环的企业,终于走到了资本市场的门前。

图片来源:清陶能源招股书

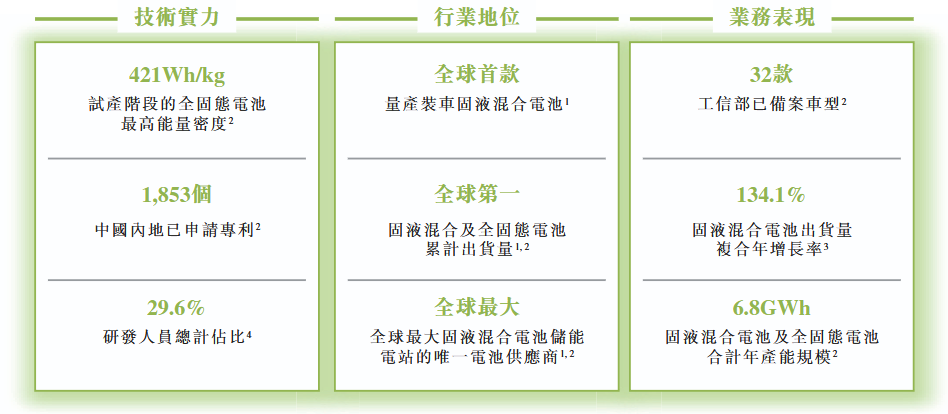

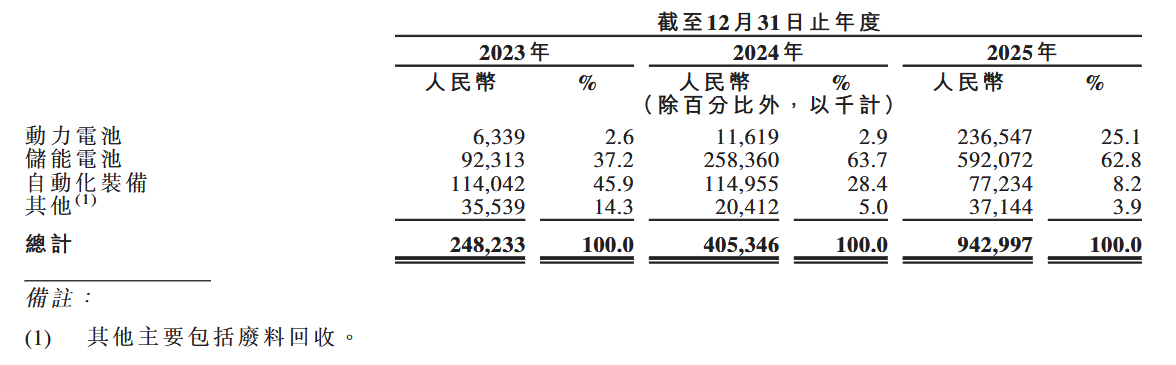

招股书显示,公司2025年实现收入9.43亿元,同比增长132.8%,其中动力电池收入从0.12亿元暴增至2.37亿元,储能电池收入从2.58亿元增至5.92亿元。根据弗若斯特沙利文的资料,按出货量计,清陶能源在全球固液混合及全固态电池市场中占据33.6%的份额,在中国市场则高达44.8%。

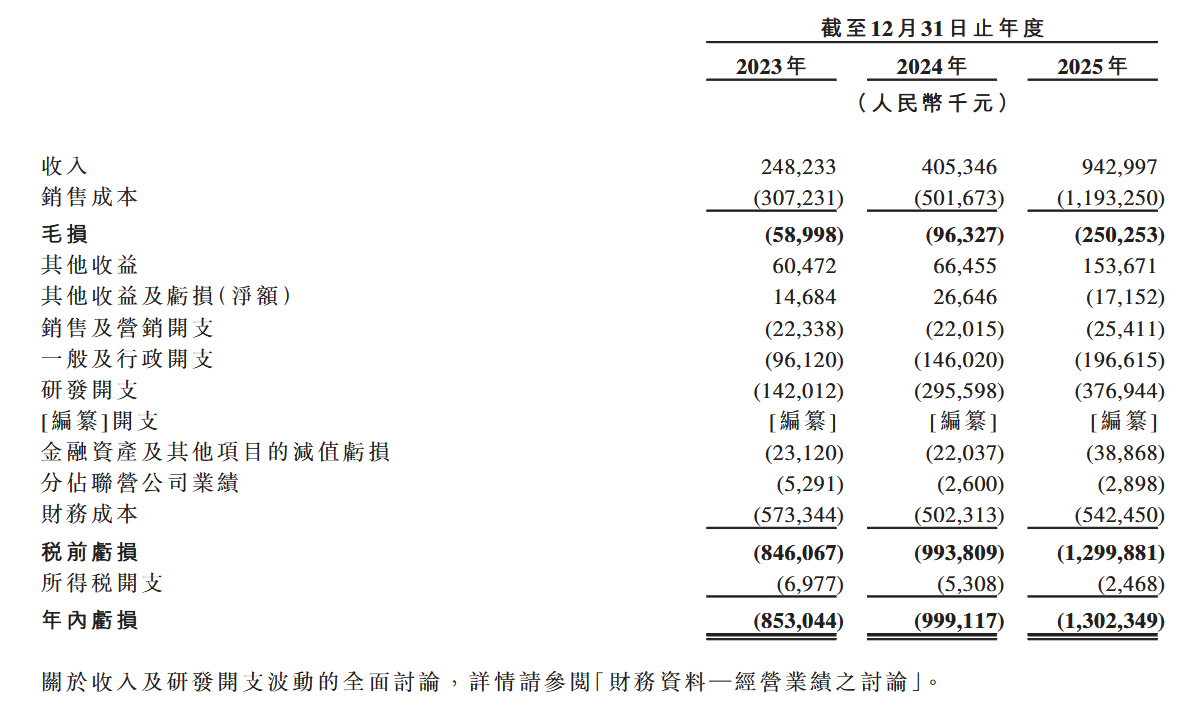

然而,华丽的市场份额数据背后,招股书也揭示了另一面:2025年净亏损扩大至13.02亿元,毛利率为-26.5%,经营现金流连续三年为负,流动负债净额高达64.2亿元。这家被寄予厚望的固态电池“领跑者”,在商业化进程中正经历着高增长与持续亏损并存的阵痛。

从学术派到产业化的领跑者

清陶能源的创始团队均出身于清华大学材料科学与工程系,这种“学院派”基因决定了其发展路径:从底层材料研发出发,构建“关键材料、创新工艺、核心装备”三位一体的技术闭环。公司以“有机-无机复合固体电解质”为核心技术路线,目标是从液态电池过渡到固液混合电池,最终迈向全固态电池。

从技术里程碑来看,清陶能源确实走在行业前列:2018年建成全球最早一批固液混合储能电池量产线;2021年与上汽集团完成续航1,083公里的固态电池实车验证;2025年全固态电池启动中试,搭载样车已于2026年3月下线。截至最后实际可行日期,公司已累计递交专利申请1,853件,获授权1,037件,研发人员达610人。

然而,技术领先并不等同于商业成功。招股书揭示了从实验室走向量产所必须经历的“昂贵跨越”:

产能利用率波动剧烈。 2023年至2025年,公司总产能从0.57GWh增至2.50GWh,但同期产能利用率分别为43%、26%和53%。2024年利用率跌至26%的低点,公司解释称“主要是因为工艺与材料优化、设备调试与生产线验证及中试期间产出减少”。这意味着,相当一部分产能被用于试错和验证,而非稳定交付。

动力电池业务成为主要“出血点”。 2025年,动力电池销量从0.02GWh暴增至0.78GWh,但平均售价却从0.60元/Wh腰斩至0.31元/Wh,毛利率更是跌至-111.6%。公司承认,为获得头部汽车OEM的定点项目,采取了“具有竞争力的定价策略”。换言之,以价换量,是清陶能源现阶段的选择。

图片来源:清陶能源招股书

储能业务扮演“压舱石”角色。 与动力电池的“流血扩张”不同,储能电池毛利率从2023年的-108.5%收窄至2025年的-6.0%,接近盈亏平衡。公司参与了内蒙古乌海800MWh全球最大固液混合电池储能电站项目,证明其在大规模交付方面的能力。储能业务的稳定增长,为动力电池的持续投入提供了宝贵的现金流缓冲。

也也让其产品良率有了较好表现。弗若斯特沙利文数据显示,清陶能源量产固液混合电池产品良率超过94%,跻身行业前列。

良率数据固然亮眼,但产能利用率的低迷和动力电池的巨亏表明,清陶能源尚未跨越“规模经济”的临界点。从试产到稳定量产,从高成本到低成本,这条路径需要时间和资本的双重耐心。

“与巨人共舞”的双刃剑效应

在所有客户关系中,上汽集团的地位尤为特殊。它既是清陶能源的战略投资者,又是最大的潜在客户,还是重要的合资伙伴。这种深度绑定,是清陶能源商业化故事的核心,也构成了最大的不确定性。

股权层面,上汽集团通过尚颀资本等实体间接持有清陶能源约14.24%的股权,是仅次于创始团队的第二大股东。

业务层面,2025年来自上汽集团的收入已达约4.15亿元,占总收入的44.0%。双方合资成立的清陶动力(上海),已成为向上汽供应特定车型电池的“销售窗口和项目管理平台”。

更值得关注的是未来的关联交易上限预测。根据双方签订的框架协议:2026年,向上汽销售产品上限为10亿元;2027年,上限飙升至50亿元;2028年,上限进一步达到95亿元。

这意味着,仅对上汽一家的销售额,就将在2028年超过公司2025年全年总收入的100.7%。清陶能源的业绩增长曲线,几乎完全由上汽集团的新车型发布计划所决定。

客户集中度风险同样突出。 2025年,前五大客户贡献了公司74.9%的收入,其中最大客户(电力建设集团)占比达41.8%。这种集中度远高于行业平均水平。一旦主要客户调整采购策略或项目延迟,公司将面临巨大的收入波动风险。

这一点在其招股书“风险因素”中也有表述:“倘任何主要客户因采购调整、供应商多元化、项目变更或财务困难而减少、延迟或终止订单,而本公司无法透过其他销售加以弥补,本公司的业务、财务状况、经营业绩及前景可能会受到重大不利影响。”

从正面看,深度绑定提供了清晰、可预测的订单增长路径,解决了固态电池早期市场推广的最大难题。但风险同样不容忽视:定价公允性将长期考验公司治理水平;过度依赖单一客户可能使公司在技术路线上失去独立性;一旦上汽相关车型销量不及预期,将直接影响清陶能源的营收。

面对上述现状,清陶能源总经理李峥告诉盖世汽车,“公司现在处在静默期,不便于回答以上问题,这些问题我们都有清晰的路径,会在和机构投资者交流以及回复问询的过程中予以解答。”

高增长背后的流动性“暗礁”

另外,从营收利润来看,尽管收入端实现了爆发式增长,但清陶能源的财务报表呈现出典型的“成长型科技企业”困境:扩张与亏损同步加速,现金流持续承压。

图片来源:清陶能源招股书

亏损持续扩大。 2023年至2025年,公司净亏损从8.53亿元扩大至13.02亿元。剔除可转换优先股公允价值变动等非现金项目影响后,经调整净亏损也从2.78亿元增至7.66亿元。整体毛利率从-23.8%恶化至-26.5%,表明公司尚未建立起可持续的造血能力。

流动性压力严峻。 截至2025年末,公司流动负债高达97.5亿元,其中“赎回负债”(投资人未来可能要求赎回的优先股)高达77.1亿元。流动负债净额从2023年的35.5亿元增至64.2亿元,增幅达80.7%。总负债109.7亿元,资产负债率高达165.4%。

现金储备快速消耗。 尽管2023年通过G 轮融资获得27亿元,但现金及现金等价物已从2023年末的31.5亿元骤降至2025年末的12.4亿元。与此同时,经营现金流连续三年为负,2025年净流出5.3亿元。主营业务尚未能“自我造血”。

研发投入居高不下。 2023年至2025年,研发开支分别为1.42亿元、2.96亿元和3.77亿元,占收入比例分别高达57.2%、72.9%和40.0%。虽然占比呈下降趋势,但绝对值仍在攀升。对于一个尚未盈利的企业而言,如此高强度的研发投入进一步加剧了资金压力。

招股书“营运资金充足性”表述中,“经考虑我们可获得的财务资源……董事认为,我们拥有充分的营运资金,足以满足当前需求及自本文件日期起未来12个月的需求。”当然,这一陈述的前提是IPO能够成功完成。若上市进程受阻或募资不及预期,那么有可能面临流动性危机,直接影响产能扩张计划和研发投入。

结语:清陶能源的IPO,是固态电池产业从概念炒作走向规模化商业应用的一个重要节点。它向市场证明了固态电池技术实现装车应用的可能性,但其商业化进程、成本控制能力及盈利前景仍需时间检验。

根据规划,清陶能源计划到2030年将总产能提升至98.2GWh,这意味着在未来五年内产能需要增长近40倍。根据弗若斯特沙利文的预测,全球固液混合及全固态电池出货量将从2025年的6.0GWh增至2030年的745.2GWh,复合年增长率达151.2%。这是一条陡峭的增长曲线,但宁德时代、比亚迪、松下等巨头均在加速布局,清陶能源当前33.6%的全球市场份额能否维持,存在巨大变数。

清陶能源能否成功上市并获得市场认可,取决于投资者更看重“固态电池第一股”的稀缺性和未来想象空间,还是更担忧其现实的高投入、低产出和财务脆弱性。这场IPO,将是市场对固态电池赛道一次真实的价值重估。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。