座舱 智驾“双料冠军”,启动赴港IPO

日前,德赛西威正式启动港股 IPO 进程,向港交所主板提交了上市申请,摩根士丹利和华泰国际为联席保荐人。

对于这家在深交所上市近九年的汽车电子龙头而言,“A H”双重上市不是一次简单的融资行为。

当在智能座舱和智驾域控制器赛道双双拿下中国市场第一之后,德赛西威的下一程注定要指向全球化。

硬核家底:市占率第一,但天花板也近了

先看一组数据。

图片来源:德赛西威招股书

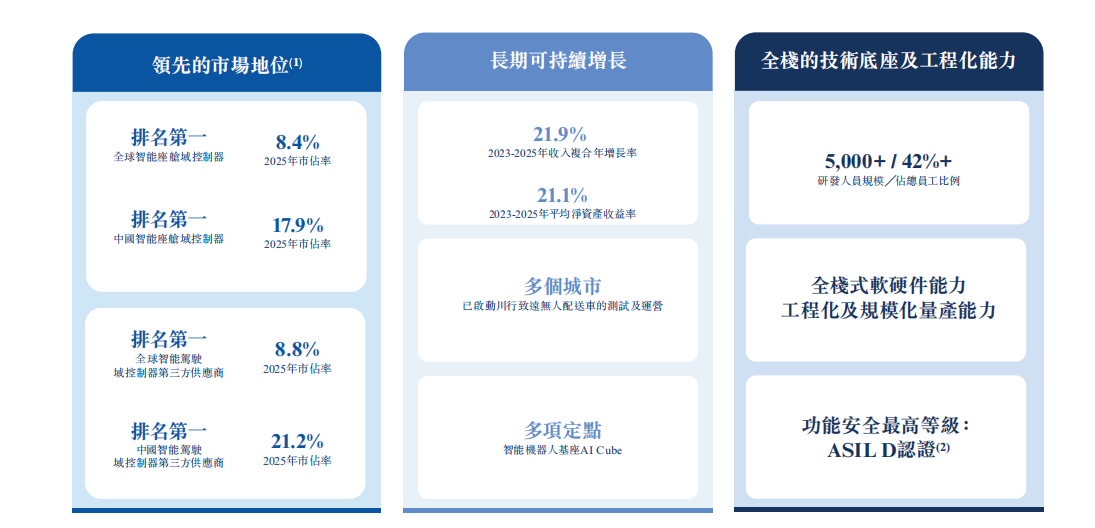

2023年至2025年,德赛西威营收从219亿元增至326亿元,复合年增长率21.9%;净利润从15.4亿元攀升至24.7亿元,净利率从7.0%提升至7.6%。三年平均净资产收益率21.1%,经营现金流连续为正,2025年达到28.8亿元。

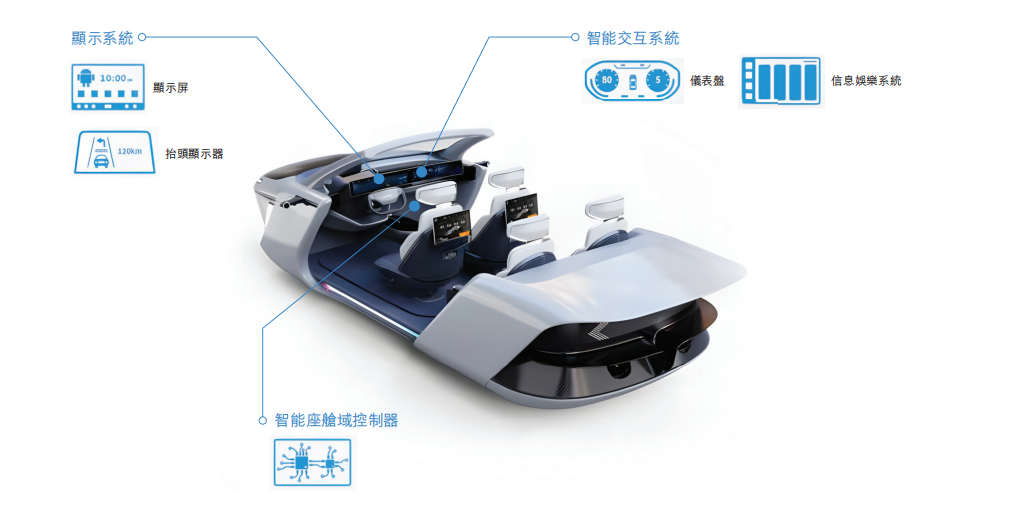

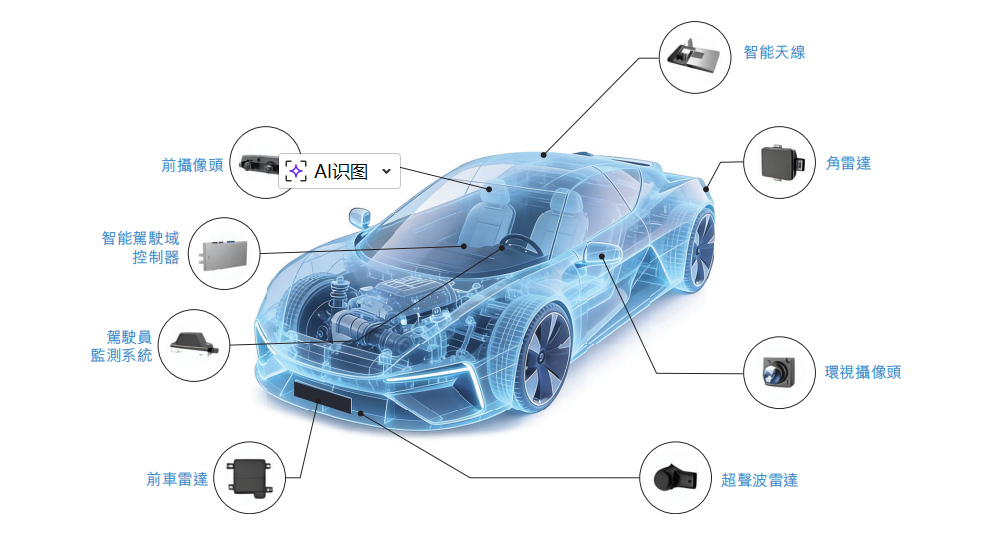

在制造业普遍“增收不增利”的当下,这份成绩单的含金量不言而喻。这背后,德赛西威旗下主要有智能座舱、智能驾驶和网联服务三大核心板块。其中,智能座舱业务2025年实现营业收入205.85亿元,占总营收的63.23%,新项目订单年化销售额超200亿元;智能驾驶业务实现营业收入97亿元,同比大幅增长32.63%,新项目订单年化销售额超过130亿元。

图片来源:德赛西威招股书

对比同赛道企业,按2025年收入计,德赛西威在全球和中国智能座舱域控制器市场均排名第一,市占率分别为8.4%和17.9%。

图片来源:德赛西威招股书

智能驾驶域控制器领域,德赛西威同样以8.8%的市占率在全球第三方供应商中排名第一,其中中国市场份额更高达21.2%。

可以说,在全球汽车智能化供应链的第一梯队里,德赛西威已经坐稳了头把交椅。

亮眼的市占率后,其客户阵容同样能打。

截至最后实际可行日期,德赛西威的产品和服务已经覆盖全球80多家整车,其中2025年全球销量前十大整车厂中,有九家是德赛西威的客户;中国销量前十五大整车厂,全部与其有业务合作。

这种覆盖度,在汽车零部件行业堪称“顶配”。

但其招股书也坦诚了一组令人无法忽视的数据:德赛西威营收的92.6%来自中国内地。其中前五大客户贡献了55.5%的销售额,最大客户占比14.5%。

换句话说,德赛西威是中国市场的绝对王者,但在全球棋盘上,其仍然是一支“本土精锐”,而非“全球部队”。

毛利率的微妙变化,同样值得关注。

过去几年,德赛西威的整体毛利率从2023年的20.0%,微降至2025年的19.1%,其中智能驾驶产品毛利率更是从19.9%回落至16.4%。

分析原因,一方面,随着汽车智能化渗透率快速提升,行业竞争日趋激烈,为获取更多市场份额,价格战在所难免,这在一定程度上压缩了企业的利润空间。另一方面,智能驾驶技术正处于快速迭代阶段,研发投入巨大且持续,为了保持技术领先优势,企业也需要不断投入资金用于新技术、新产品的研发,包括算法优化、硬件升级以及与整车厂的深度定制化合作等,这些都增加了成本压力。

多重挑战下,赴港上市不是选择题,而是必答题。

当国内市占率已触及天花板,当客户年降压力逐年递增,唯有打开全球市场,才能打破增长的物理边界。毕竟全球市场的“盘子”,远比单一区域市场更为广阔。

而H股上市,某种程度上可谓德赛西威从“中国冠军”走向“全球玩家”的通行证。

出海雄心:新“地图”上,没有旧坐标

如果国内业务是德赛西威的“基本盘”,那么全球化和新兴业务,则是其未来估值真正的叙事主线。

招股书披露,德赛西威正以“本土国际化”战略加速海外落子,除了在中国、新加坡、日本、德国设有研发中心,其西班牙智能工厂也已开工建设,覆盖亚洲和欧洲的研发制造网络初具雏形。

但出海这条路,从来不是坦途,诸如地缘政治、出口管制、关税壁垒等,都是横亘在德赛西威面前的现实挑战。特别是美国对外投资审查规则、出口管制法规的演变,随时可能扰动涉及半导体和人工智能的供应链。

虽然德赛西威称目前未触及相关财务门槛,但无法保证监管口径不会收紧。汇率波动、劳工法规、知识产权保护——每一道坎,都是出海企业的必修课。

更何况全球化不是把产品卖出去,而是把研发、生产、服务体系整体搬出去,这对于任何一家中国企业而言,都是一场组织能力的极限测试。

更值得关注的,是德赛西威正在开辟的第二战场。

图片来源:德赛西威招股书

2025年,德赛西威先后发布无人配送车品牌“川行致远”和智能机器人基座“AI Cube”。前者瞄准城市配送,已在多个城市启动测试运营并获物流公司订单;后者以模块化设计为机器人厂商提供“即插即用”的计算核心,已有多项定点项目在验证。

这背后,技术逻辑是自洽的。车规级的感知、计算、控制能力,与无人配送、智能机器人的底层架构高度重合,复用技术资产切入新赛道,是成熟科技企业最聪明的打法。

以AI Cube为例,该产品与德赛西威的域控制器类似,可整合智能机器人的传感器套件接口、中间件及核心计算功能,并采用了即插即用的核心板模块化设计,可灵活连接摄像头、雷达、激光雷达等传感器套件,提供包括成熟的底层驱动、中间件、调试等定制化服务,从而帮助客户大幅缩短开发周期,提升研发效率,降低整体开发成本。

市场空间也极具想象力。据弗若斯特沙利文预测数据,全球无人配送车市场规模预计从2025年的52亿元暴增至2030年的6260亿元,智能机器人市场更将达到7975亿元。

但同时也必须清醒地看到:截至2025年底,德赛西威这些新业务尚未产生任何收入,第二增长曲线的故事虽然很性感,但兑现故事的过程也很骨感。

具体而言,无人配送车的商业化,将取决于路权政策、运营成本、技术成熟度等多重变量;而智能机器人基座,则可能面临下游客户开发周期的漫长考验,这些都决定了德赛西威要想在上述领域打造新增长曲线,并非易事。

结语

从惠州走向全球,从座舱电子跨入移动智能,德赛西威用四十年技术沉淀换来了市占率第一的行业地位。

但过去的荣光,无法自动兑换成未来的通行证。

此次赴港,德赛西威要回答的核心命题只有一个:当“中国冠军”的光环褪去,其能否在全球棋盘上证明自己是一个真正的“世界级选手”?

答案不在招股书里,而在未来德赛西威交出的每一份财报、拿下的每一个海外订单中。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。