盖世汽车研究院:中国新能源乘用车消费趋势洞察

2025年4月25日,在汽车消费趋势洞察大会上,盖世汽车研究院资深分析师董静指出,当前我国新能源汽车销量规模不断扩大,市场接受度持续提升,各类型消费者购车时考虑新能源的比例不断上升,特别是在政策的促进下,购车时考虑NEV的用户比例提升至55%。

从用户画像来看,新能源汽车用户以中青年家庭用户为主,购车群体年轻化趋势明显;消费下沉趋势明显,低线级城市发展潜力大。从用户偏好来看,插混市场认可度增加明显,逐渐成为新能源市场核心增量贡献者;此外是价格区间下沉明显,10-20万中端市场新能源发展潜力大。

董静表示,新能源消费群体呈现出年轻化与科技化主导、市场分层加速颠覆性重构,下沉市场刚需与高端商务需求形成多极增长引擎,正推动新能源行业进入多元化竞争新纪元。

董静 | 盖世汽车研究院资深分析师

以下为演讲内容整理:

新能源用户洞察

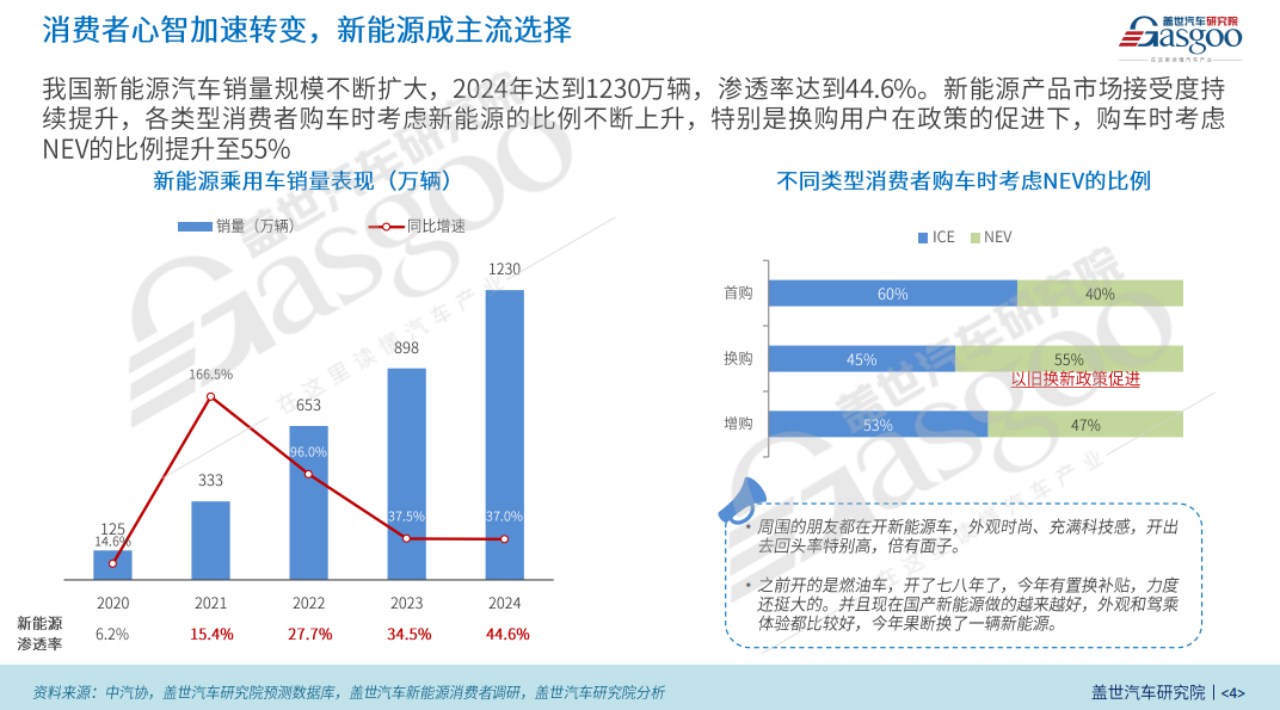

回顾过去二十多年中国乘用车的发展历程,自 2018 年起,乘用车市场步入结构调整阶段,新能源成为推动市场变革的关键力量。近年来,新能源汽车市场规模持续扩张,渗透率稳步提升。2024 年,新能源汽车市场规模实现里程碑式突破,销量达到 1230 万辆,渗透率达 44.6%。根据我们的调研,不同消费类型的用户对新能源汽车的接受度不断提高,特别是在 2024 年以旧换新政策的推动下,换购用户中考虑购买新能源汽车的比例提升至 55%。

图源:盖世汽车研究院

进一步对新能源潜在用户和车主进行调研后发现,新能源汽车用户呈现年轻化特征,20-40 岁的中青年群体占比持续上升,且以男性、已婚已育的职业人群为主,其中企业职员居多,占比超过44%。家庭年收入20万以下的用户占比约40%,这表明新能源消费群体正逐渐向大众市场渗透。

从用户分布区域来看,新一线城市、二线城市和三线城市是新能源汽车的主要市场。一线城市和新一线城市的新能源汽车渗透率较高,均超过50%。值得注意的是,近几年三线及以下城市的新能源汽车销量规模增速和渗透率表现十分突出,下沉市场的发展潜力日益凸显。不同城市级别的用户对动力类型的偏好存在差异,新一线及以上城市的用户更倾向于纯电或增程式汽车,而四五线城市的用户则对插电式混合动力汽车更为青睐。

基于人群年龄、家庭收入和用户画像特征,我们对新能源市场潜力人群进行了分类,总结出四大高潜力发展人群,即科技尝鲜族、都市上进族、中庸顾家族和高端商务族。针对这些高潜力人群在动力类型、价格偏好、车型尺寸和品牌方面的偏好进行深入研究后发现,不同人群存在明显差异。例如,高科技尝鲜族偏好纯电或插混车型,价格接受区间多在10-30万元,倾向于紧凑型或中型车,对蔚来、极氪等新势力品牌的认可度较高;都市上进族偏好纯电车型,价格区间在20-30万元,更倾向于B/C级自主品牌;中庸顾家族偏好插混车型,价格集中在10-20万元,对 B 级传统自主品牌较为青睐;高端商务族偏好增程式车型,价格在 30 万以上,更倾向于C/D级新势力或外资豪华品牌车型。这些差异为车企进行品牌产品矩阵布局提供了重要参考。

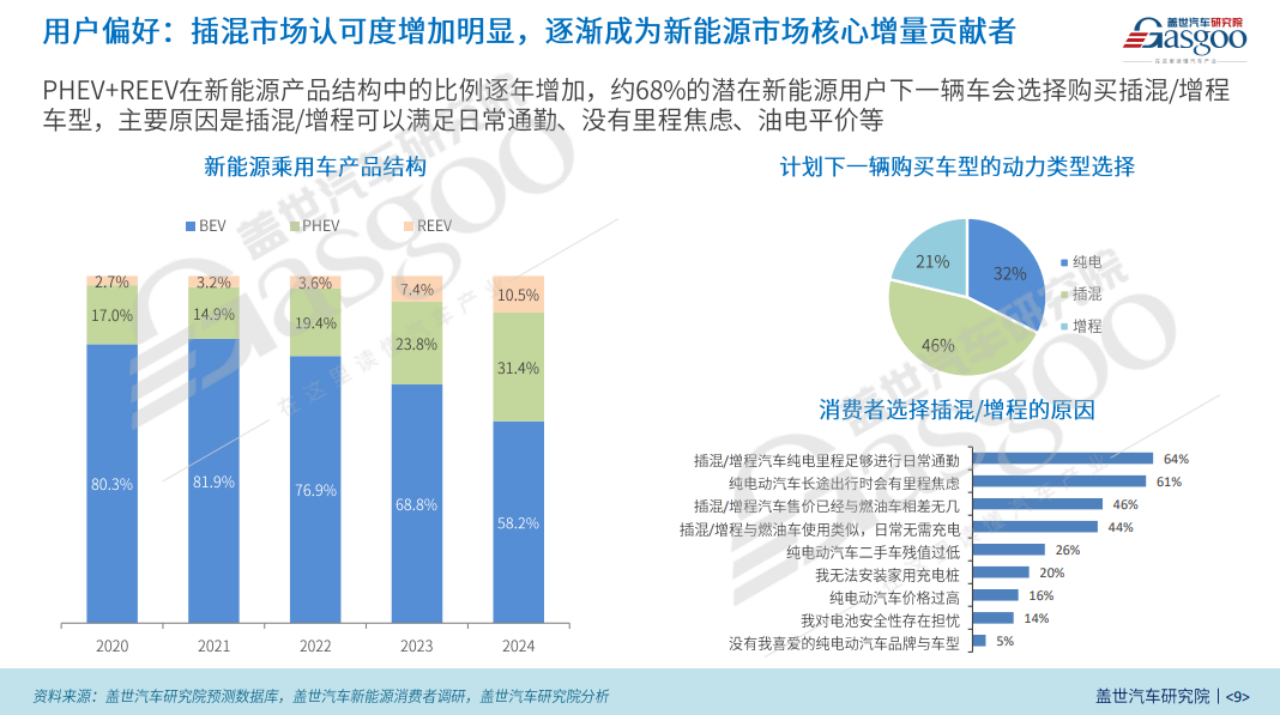

在新能源汽车动力类型结构中,插混和增程式汽车近年来增速较快,2024 年对整个新能源市场增速的贡献率达到70%。年初,行业普遍预测插混和增程式汽车在未来几年仍将保持较快发展速度,但在政策支持下,A00 级或A0级纯电小车的市场偏好度增速超出预期,这促使我们及时调整市场预测与分析。此前预估纯电汽车增速不到10%,调整后将其提升至10% - 20%。随着插混、纯电等不同动力类型新产品的持续投放,新能源汽车产品结构中纯电和插混比例逐渐向6:4或5:5的比例发展。在用户对未来新能源汽车动力类型的选择方面,近7成用户偏好插混或增程式车型。这主要是因为插混车型既能满足日常通勤需求,又能缓解消费者的里程焦虑,在偏远地区或特定环境(如东北地区)表现更为出色。此外,近年来油电性价比高(电比油低)的插混爆款车型不断涌现,进一步提升了消费者对插混或增程式车型的认可度。

图源:盖世汽车研究院

从价格分布来看,15万元以下的新能源汽车市场份额接近50%,10万元以下新能源汽车渗透率超过60%。对比历年数据,新能源汽车价格下沉趋势明显。2022 年,15万元以下新能源汽车占比不到 40%(仅37%),到 2024 年,这一比例已提升至 49%。对消费者未来价格区间偏好的调研显示,10-20万元将成为新能源汽车用户的主要偏好价格区间。不同车型的价格偏好区间也有所不同,纯电车型的偏好价格相对较高,集中在20-30万元;插混车型则主要集中在15-20万元。在车型级别方面,消费者对大空间的中型及以上车型的偏好度持续上升。数据显示,2024 年中型和中大型以上车型对新能源汽车市场增量的贡献率超过70%。目前,A级车虽仍占据新能源市场主流地位(占比 41%),但其市场份额近年来呈下降趋势。随着B级、C级及以上市场新产品不断涌入,市场竞争愈发充分,这些车型的销量持续增长。结合当前增换购比例较高的市场现状,符合大众需求的大空间中型或中大型车型市场需求不断攀升。

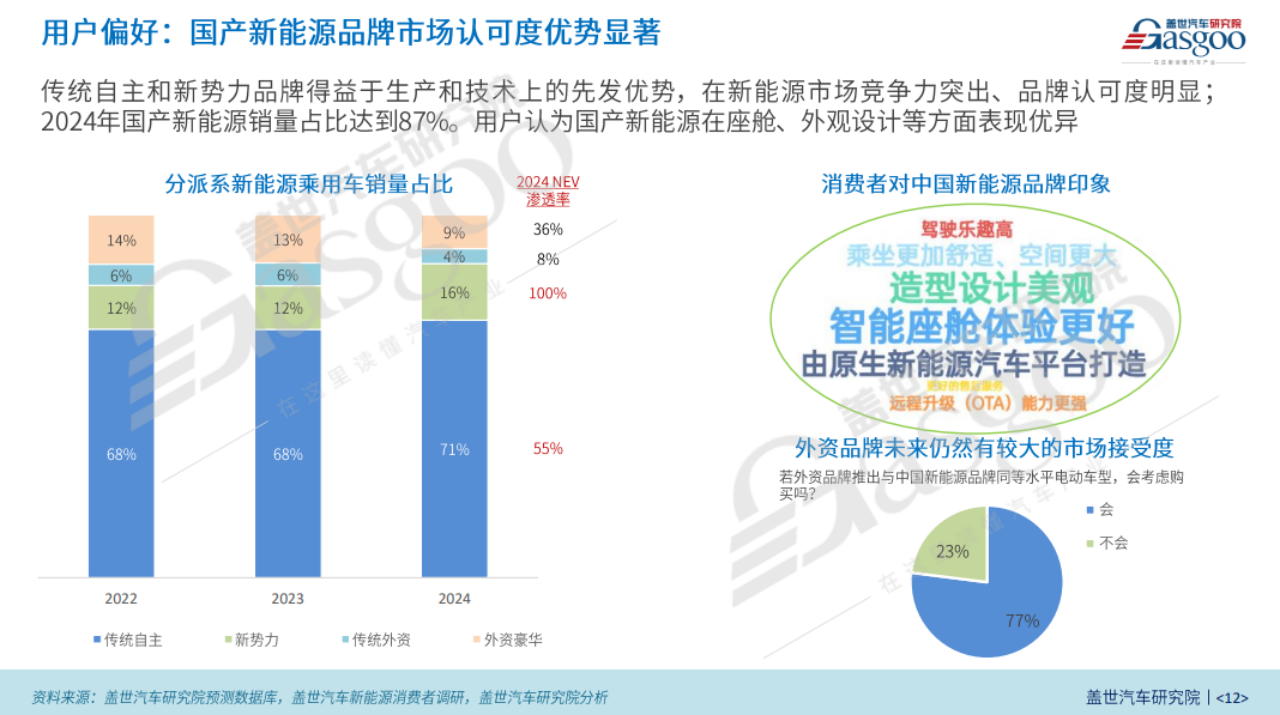

在品牌偏好方面,2024 年自主品牌在整个汽车市场的份额占比约为65%,在新能源汽车领域,由于自主品牌在生产和技术方面具备先发优势,其市场占比长期保持在 80%左右,2024年更是升至 88%。调研用户对中国新能源品牌的评价时发现,他们主要认可这些品牌在智能座舱体验、外观科技感设计以及基于原生新能源平台打造等方面的优势。那么,外资品牌在中国新能源汽车市场是否还有发展空间呢?再次调研结果显示,若外资品牌补齐电气化和智能化方面的短板,仍有发展机会。近80%的用户表示,若外资品牌能达到与国产品牌电动汽车同等水平,他们会考虑购买。

图源:盖世汽车研究院

再看消费者行为特征。在信息获取渠道方面,随着新能源汽车信息传播的多元化,短视频平台和汽车垂直媒体成为新能源汽车用户获取信息的主要渠道,使用率均在70% 左右,社交平台如小红书等获取汽车信息的比例排名第三,比例在48%左右。在用户关注因素方面,续航里程、充电便利性和价格等因素依旧排在前列,同时,54%的用户将智能辅助驾驶作为关注因素,智能化逐渐成为用户新能源购车的重要考虑因素。

智能化偏好分析

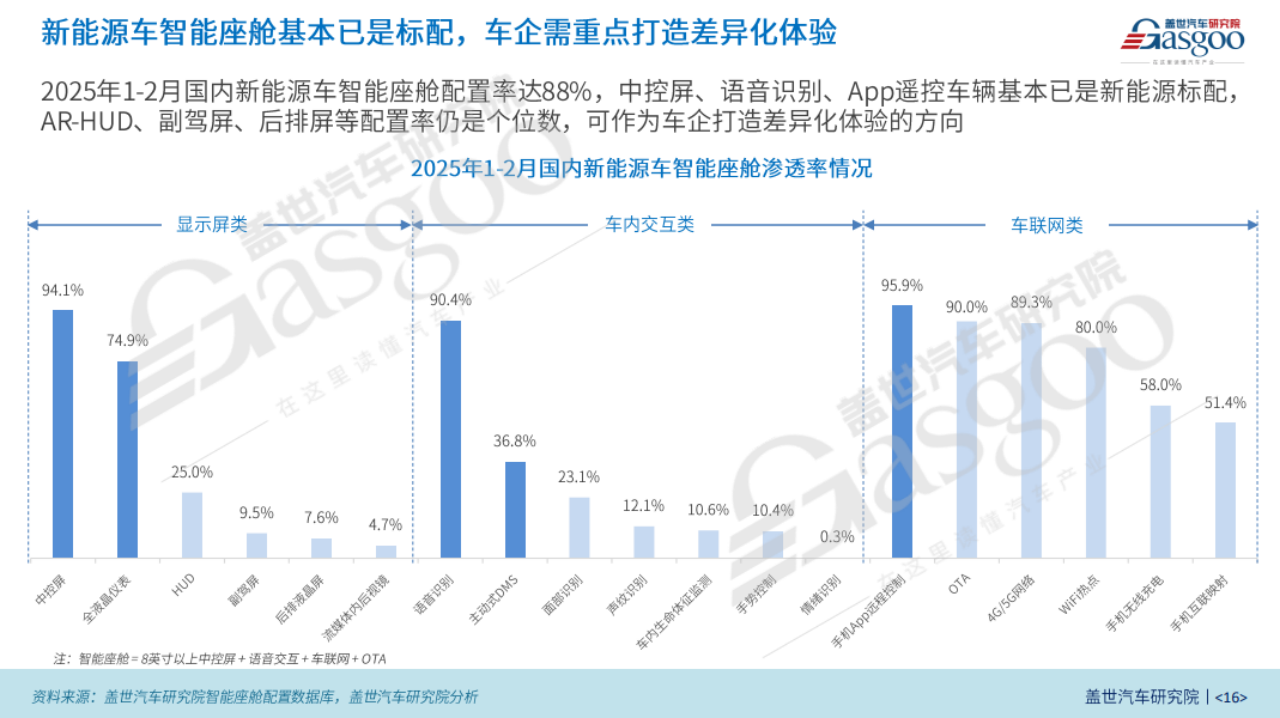

从市场现状来看,目前新能源汽车智能座舱配置基本成为标配。盖世汽车研究院的相关配置数据库显示,智能座舱整体配置率约为88%,其中显示屏类的中控屏、车内交互类的语音识别以及车联网类的 APP 远程控制等配置率均超过90%。在配置率如此之高的情况下,车企若想打造差异化的座舱体验,可以从当前配置率较低的领域入手,如AR-HUD、副驾屏和后排屏,这些配置目前的配置率仍处于个位数水平,具备较大发展潜力。

图源:盖世汽车研究院

智能辅助驾驶方面,2025年1-2月国内新能源汽车 L2 级以上辅助驾驶配置率约为60%,其中L2 级别的高速领航标配搭载率17.3%,城市领航辅助为 4.8%。由此可见,高级辅助驾驶市场发展空间广阔。

关于用户对智能座舱配置的偏好,目前用户主要关注多屏联动、语音助手和智能座椅等配置。不同性别用户存在差异,男性对AR-HUD 和多模交互等科技配置的关注度相对更高。不同年龄层次用户的偏好也有所不同,20-30岁的年轻用户更看重多屏联动、AR-HUD、多模交互等高互动、体验佳、娱乐性强的配置;30-45岁中年用户更看重车机系统、语音助手等偏实用性的功能。

在用户对辅助驾驶的需求方面,随着年初各企业纷纷宣传 “科技平权”,用户对辅助驾驶功能的偏好度有所提升。调研数据显示,65% 的用户希望车型配备 L2 级以上高级辅助驾驶功能。然而,存在的问题是,约 70% 的用户对辅助驾驶功能及定义仅一知半解,10% 的用户完全不了解。用户对辅助驾驶的担忧主要集中在安全性、突发状况应对、系统错误提示和故障率等方面,这导致用户对辅助驾驶安全性的信任度处于一般水平,超过 50% 的用户对辅助驾驶安全性的信任度为 “一般”。用户对辅助驾驶系统的关注重点中,领航辅助驾驶位列第一,其中城市NOA和高速NOA的受关注程度基本相同,约 22% - 23% 的用户更关注全场景覆盖的车位到车位辅助驾驶功能。在是否愿意为智能辅助系统付费方面,在车企宣传 “科技平权” 后,仅有约 36% 的用户愿意付费,且近 50% 的付费用户倾向于一次性购买。受 “科技平权” 宣传影响,用户对智能辅助系统的付费意愿呈下降趋势。

发展趋势建议

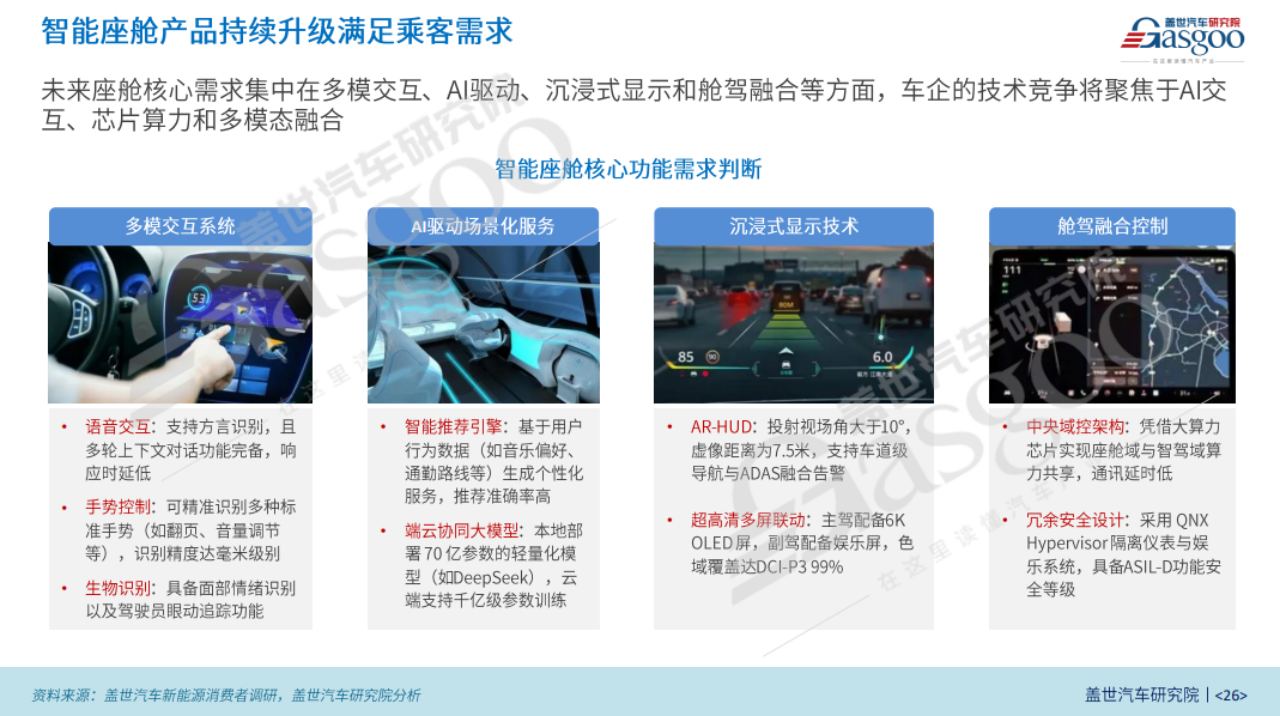

基于上述研究,我们发现用户年轻化、高潜力人群分化、购车偏好和购车行为等因素,对车企产品定义、产品布局和营销具有重要意义。在智能座舱未来发展方面,用户对多模态交互系统、AR 驱动的场景化服务和沉浸式显示技术需求较高,车企可在这些方向重点发力,加强在 AR 交互、芯片算力和多模态融合等技术领域的竞争与升级。

图源:盖世汽车研究院

在智能辅助系统方面,鉴于用户既存在需求又缺乏了解且有所担忧的现状,车企应加强场景覆盖与适应性、识别准确性和决策及时性等方面的产品升级。例如,通过多样化场景测试、跨区域智能辅助驾驶功能连贯性优化和复杂场景应对能力提升,增强产品竞争力。同时,针对用户对辅助驾驶功能了解不足的问题,车企可通过线上线下渠道开展用户培训,建立用户反馈机制,关注功能体验相关舆情,形成用户需求、技术优化和体验提升的良性闭环。

(以上内容来自盖世汽车研究院资深分析师董静于2025年4月25日在汽车消费趋势洞察大会发表的《中国新能源乘用车消费趋势洞察》主题演讲。)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。