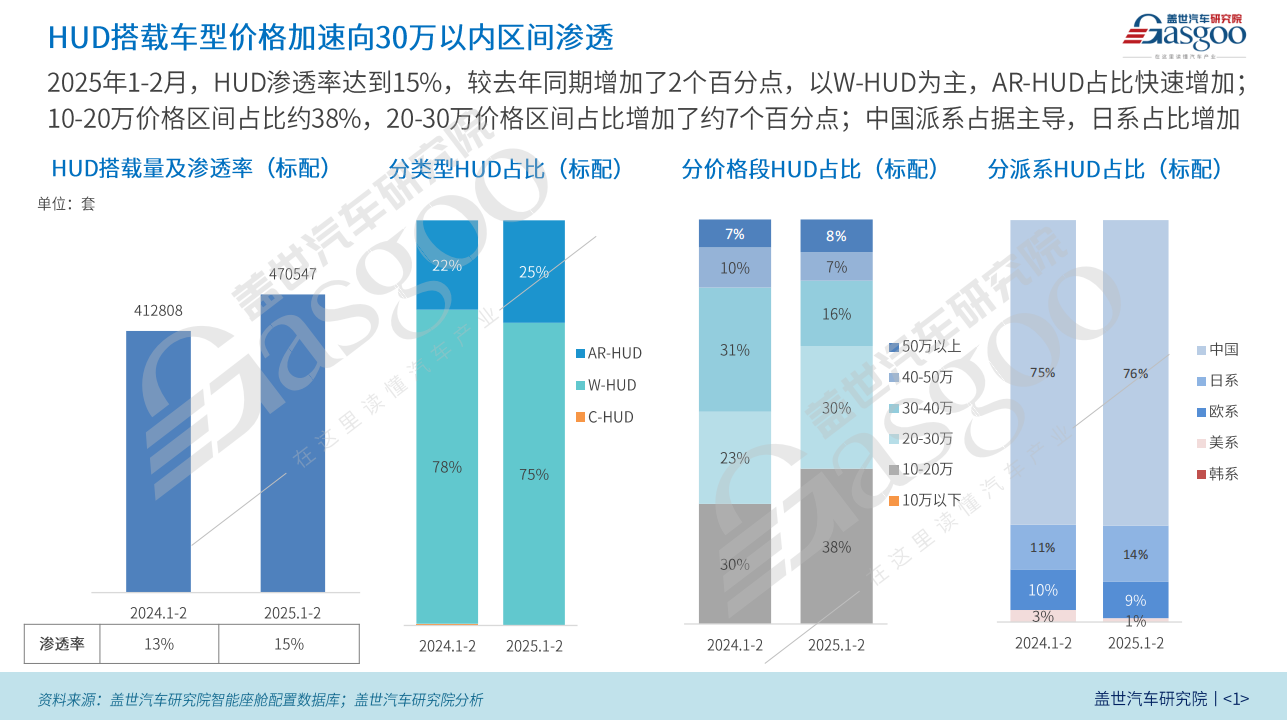

座舱HUD知多少:HUD搭载车型价格加速向30万以内区间渗透

随着智能座舱向场景化交互演进,HUD正逐渐成为显示系统的重要组成部分。它通过高精度投影系统将行车关键信息(如车速、导航、ADAS警示等)投射至前挡风玻璃上,实现驾驶者视线无中断的"透明化"信息交互。其在减少驾驶员分心、提升驾驶安全性方面具有较大优势,越来越受到消费者的青睐。2025年1-2月,HUD渗透率达到15%,较去年同期的13%增加了2个百分点。盖世汽车研究院预测,2025年中国乘用车HUD市场规模将超过86亿元,2030年接近160亿元,市场前景十分广阔。

当前,HUD搭载车型价格加速向30万以内区间渗透。10-20万价格区间占比约38%,20-30万价格区间占比增加显著,从2024年1-2月的23%提升至2025年1-2月的30%,增加了约7个百分点。

从类型上看,目前仍以W-HUD为主。2024年1-2月,W-HUD占比78%,2025年1-2月虽稍有下降至75%,但仍占据主导。与此同时,AR-HUD占比正快速增加,从2024年1-2月的22%提升至2025年1-2月的25%。

从派系来看,中国品牌的车型在HUD搭载中占据主导地位,2025年1-2月占比为75%。日系占比有所增加,从2024年1-2月的11%提升至2025年1-2月的14%。

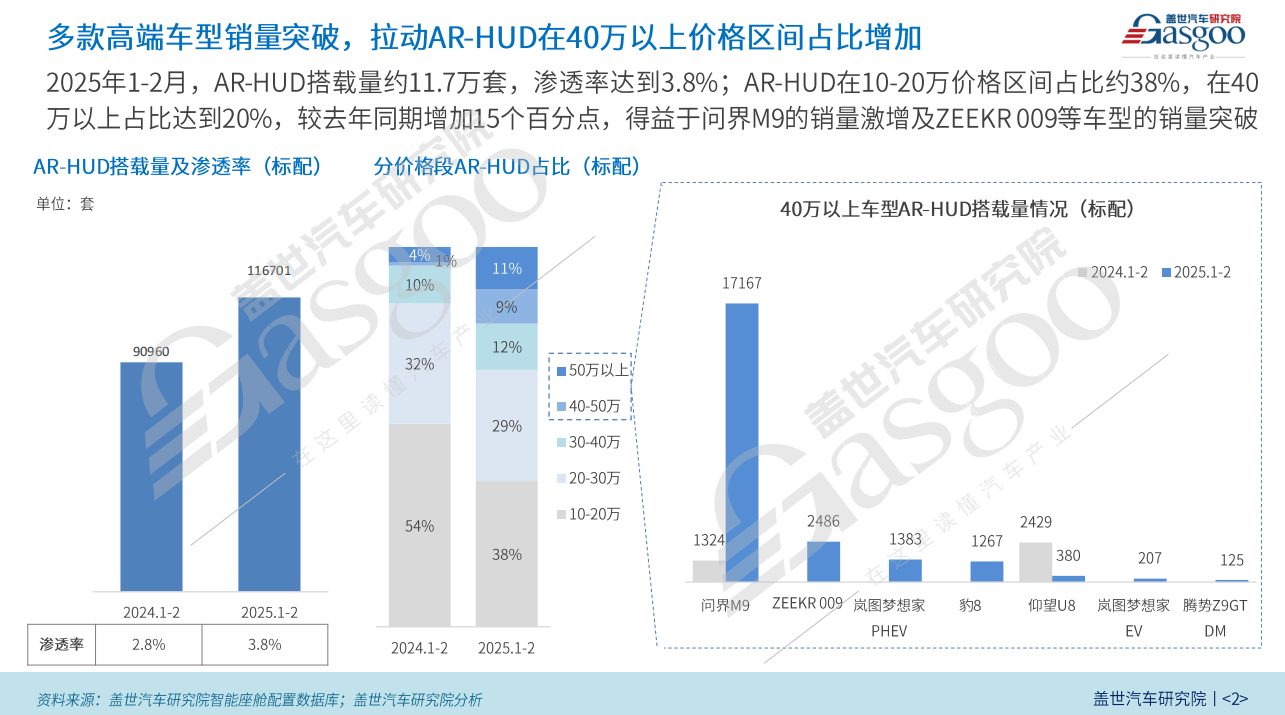

聚焦AR-HUD领域,2025年1-2月,AR-HUD搭载量约11.7万套,渗透率达到3.8%,相较于2024年1-2月的2.8%有明显提升。

从价格区间分布来看,其在不同价位呈现出差异化态势。在10-20万价格区间,AR-HUD占比约38%,这一价格区间的车型受众广泛,AR-HUD在此获得较高占比,说明其正加速向主流消费市场渗透。

而在40万以上高端价格区间,AR-HUD占比达到20%,较去年同期增加15个百分点。这主要得益于问界M9、 ZEEKR 009等车型的销量突破。2025年1-2月,问界M9的AR-HUD搭载量达到17167套,相比2024年1-2月的1324套,实现了大幅增长;ZEEKR 009在2025年1-2月的AR-HUD搭载量达到2486套。这些高端车型销量的突破,不仅提升了AR-HUD在高端市场的占比,也反映出高端消费者对这一先进智能座舱配置的认可。

在HUD的PGU技术路线中,TFT长期占据主导地位,整体占比约95%;其中,在W-HUD市场占比接近100%,而在AR-HUD市场中,2025年1-2月,LCoS技术路线占比达到15%,较去年同期增加了10个百分点。LCoS 技术具备高分辨率、高对比度以及良好的色彩表现等特性,能为驾驶者带来更清晰、更丰富的显示效果,满足消费者对AR-HUD显示质量日益增长的需求。

随着汽车智能化趋势的不断演进,AR - HUD作为智能座舱的关键显示技术,其技术路线的发展将持续影响产品性能与用户体验。LCoS技术占比的快速增加,预示着它可能在未来成为 AR - HUD领域的重要技术力量,推动 AR - HUD向更高质量、更智能化的方向发展,进而提升整个智能座舱的科技水平与用户满意度。

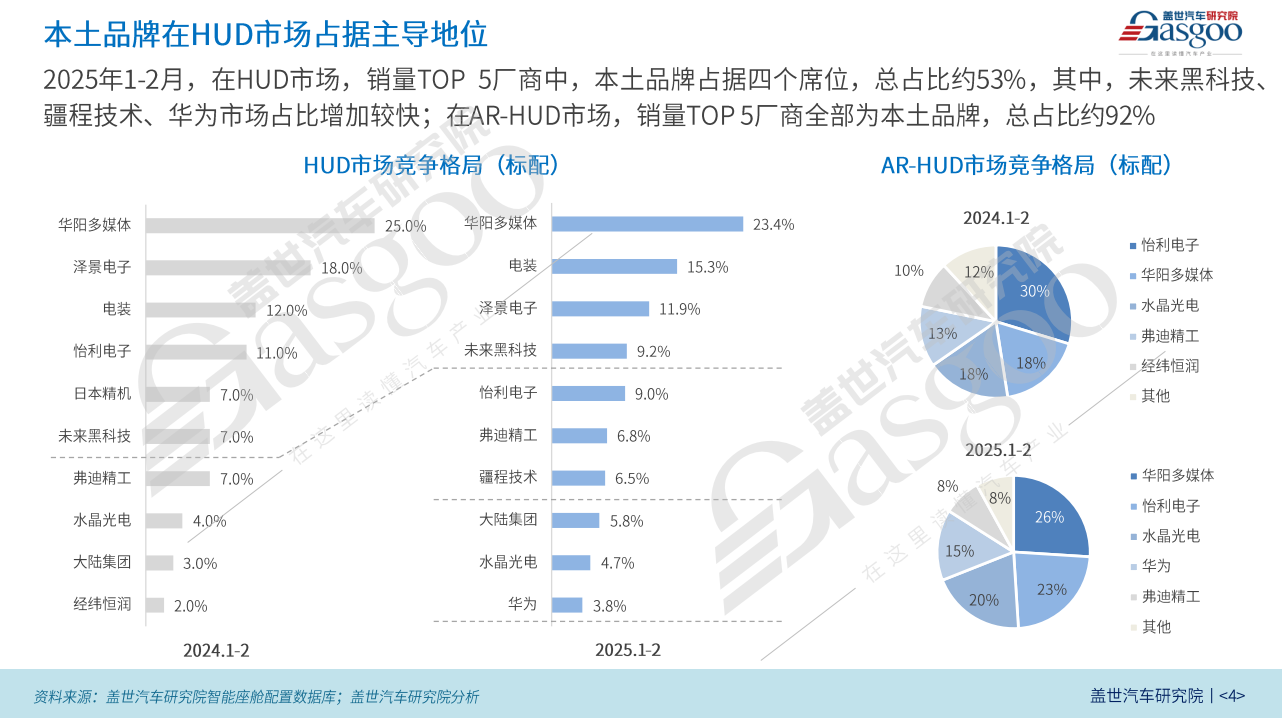

除了技术路线的演变,HUD市场的竞争格局同样发生着变化,本土品牌正崭露头角并占据主导地位。销量 TOP 5厂商中,本土品牌占据四席,总占比约53%,彰显了本土品牌的市场统治力。

从具体厂商来看,华阳多媒体在2025年1-2月以23.4%的占比位居市场前列,泽景电子占比达到11.9%,未来黑科技占比从去年1-2月的7.0%上升至今年同期的9.2%,增长趋势明显,弗迪精工占比6.8%,展现出强大的发展潜力

在AR-HUD市场,本土品牌优势更为突出,销量TOP 5厂商全部为本土品牌,总占比约88%。对比2024年1-2月与2025同期的AR-HUD市场竞争格局,华阳多媒体占比从18%提升到26%,稳固了领先地位;水晶光电占比从18%提升至20%,稳步前进;怡利电子占比从30%降至23%,但仍在头部阵营。新进入的华为占比15%,也开始在AR-HUD市场崭露头角。

随着汽车智能化趋势加速,预计本土品牌将继续在HUD市场保持增长态势,甚至有望进一步拓展海外市场,引领全球HUD技术发展潮流。

点击下方图片即可报名免费获取配置数据样本

——更多内容推荐,点击图片查看详情——

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。