经销商库存高达54天,还能保持乐观?

近日,乘联会秘书长崔东树发布的最新数据显示,2025年5月底全国乘用车行业库存达到345万辆,现有库存支撑未来销售天数高达54天,相比2024年5月的51天有所增长。

然而,令人意外的是,汽车行业对未来市场仍保持着乐观态度,尤其是对6月市场的乐观度达到83%,创下近期新高。

54天的库存周期意味着什么?按照国际惯例,库存系数在0.8-1.2之间为合理范围,超过1.5即达到警戒水平。如此高的库存天数背后,经销商为何还能保持乐观?

为何经销商仍保持乐观?

根据中国汽车流通协会的数据,2025年5月汽车经销商综合库存系数为1.38,环比下降2.1%,同比下降4.2%,尚处于合理区间(警戒线为1.5)。这意味着表面上库存压力虽高,但尚未触发预警线。

然而,库存天数达到54天已然接近行业警戒区,多个品牌库存系数超过两个月,个别品牌如比亚迪、奇瑞和捷豹路虎更是居高不下。

在这样的背景下,经销商为何仍显乐观?综合多方消息分析发现,这是基于多重利好因素的综合判断。

图片来源:盖世汽车

政策红利持续释放成为市场信心的重要支撑。汽车“以旧换新”政策与地方促消费措施的深入实施,有效刺激了消费需求。数据显示,6月1-15日全国乘用车市场零售70.6万辆,同比增长20%,今年以来累计零售952.2万辆,同比增长10%。政策驱动下的需求释放,让经销商看到了消化库存的希望。

其次,新能源车市场的强劲表现提振了整体信心。5月新能源乘用车市场零售103万辆,同比增长29%,1-5月累计零售436万辆,增长34.1%。同时,新能源车出口也创下月度历史新高,5月出口20万辆,同比增长80.9%。

新能源车的快速增长为行业注入了新动能,部分抵消了燃油车市场的下滑影响。

再者,季节性消费热点的叠加效应不容忽视。端午假期的出行需求、高考毕业季的购车潜力,以及即将到来的暑期自驾游需求,为车市提供了阶段性支撑。

然而,高库存带来的风险同样不容小觑。345万辆的库存规模创下近两年新高,其中新能源车企库存更是从2024年12月的66万辆上升至2025年5月的88万辆。

库存周期的延长直接转化为经销商的资金压力和经营风险。库存车辆的贬值、资金占用成本的上升,以及可能的滞销风险,都在考验着经销商的抗压能力。盖世汽车调查数据揭示了经销商面临的现实困境:有六成受访者称当前经营的4S店处于小幅亏损状态,约一成经销商亏损幅度超过20%。

以中升集团为例,其2024年新车业务出现负32亿元的毛利润,意味着每卖一辆新车就要承担约7000元的毛利亏损。“卖车不挣钱,靠售后服务”已成为经销商的生存常态。

背后的结构性分化

从5月到6月目前的批发销量数据来看,市场呈现出明显的结构性特征和复杂走势。

中国汽车流通协会指出,5月份汽车市场表现出“前高中低后高”的特点。月初各地车展密集启动叠加“五一”假期效应,推动终端客流显著上升。临近月末,新一轮降价及限时一口价的推出,叠加多数经销商针对618购物节的促销活动,有效激发了消费热情,实现了销量提升和库存下降的双重目标。

图片来源:中国汽车流通协会

进入6月,市场走势延续了这种波动特征。6月第一周全国乘用车市场日均零售4.2万辆,同比增长17%,但较5月环比下降14%。第二周日均零售回升至5.3万辆,同比增长23%。这种周期性波动反映了消费者购车行为的集中性释放特点。

新能源车细分市场的表现更加亮眼。5月新能源乘用车批发销量达到121.6万辆,同比增长34%,环比增长8%。1-5月累计批发521万辆,同比增长40%。

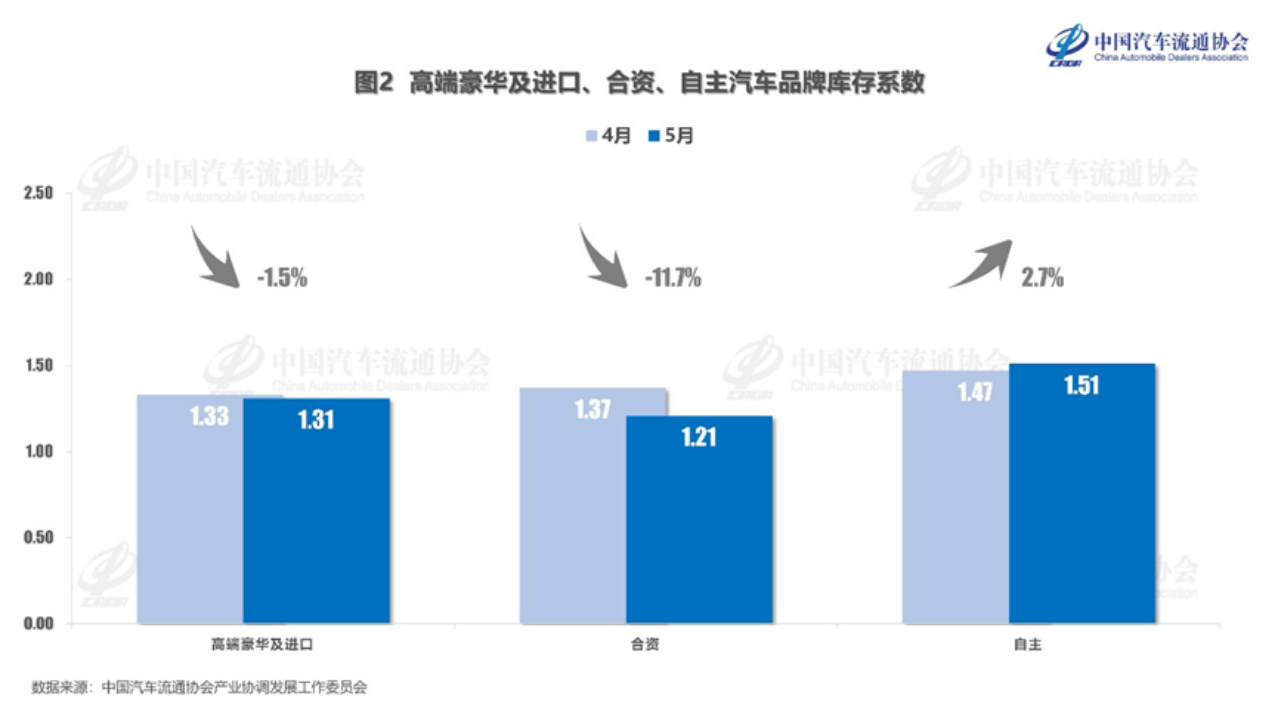

品牌层面的分化同样明显。高端豪华及进口品牌库存系数为1.31,环比下降1.5%;合资品牌库存系数为1.21,环比下降11.7%;而自主品牌库存系数为1.51,环比上升2.7%。这种分化反映了不同品牌在市场竞争中的不同境遇和应对策略。

图片来源:中国汽车流通协会

出口市场的强劲表现为批发销量提供了重要支撑。5月新能源乘用车出口20万辆的成绩创下月度历史新高,1-5月累计出口78.9万辆,增长37.1%。海外市场的拓展不仅消化了部分产能,也为国内车企提供了新的增长空间。

然而,批发销量的快速增长也带来了新的挑战。厂家批发相对积极的背后,是对政策利好和市场预期的乐观判断,但这也推高了行业库存水平。

小结:警惕“假性繁荣”

表面乐观掩盖不了经销商当前面临的深层次困境。从盈利结构畸形、库存资金紧张到主机厂压库政策频频加码,经销商体系正在经历一场“渠道寒冬”。数据显示,2024年已有4419家4S店退出市场,其中自主品牌占比高达65%。这轮“退网潮”仍在继续。

价格战、压库、恶性竞争……当前的汽车市场似乎回到了“唯销量论”的老路。但在新能源技术更替加快、用户需求个性化、多样化背景下,这种粗放式增长难以为继。尤其对经销商而言,失去了合理利润空间与品牌信任支撑,渠道的稳定性和生命力将持续下滑。

汽车市场的竞争不能再依赖盲目“堆销量”,而应着眼于可持续增长。唯有如此,行业才能摆脱“假性繁荣”的陷阱,回归健康发展轨道。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。