盖世汽车周晓莺:价格战将进入阶段性调整期,技术促销有望成新营销模式

2025年7月23日,在汽车智能玻璃创新技术及应用大会上,盖世汽车CEO周晓莺围绕中国乘用车市场情况展开深入分析。她指出,当前汽车行业竞争激烈、传统领域趋于饱和,不过中国市场因容量大、千人保有量低等而潜力巨大,吸引着全球众多品牌。此外,我国零部件与整车出口成果突出,本土品牌在全球车企排名中表现亮眼,积极出海发展,凸显产业实力与上升态势。

周晓莺指出,当前既要看到国内汽车市场新型合作模式不断涌现、企业创新技术获全球认可等积极变化,也需要关注到价格战盛行、销售利润率低于工业平均水平等挑战。她强调,汽车行业需要实现健康可持续发展。

周晓莺还对今年上半年汽车行业的销量数据进行了分析,预测未来在新能源与出海需求推动下,乘用车市场规模将持续扩大,自主品牌市占率有望继续提升。

周晓莺|盖世汽车CEO

以下为演讲内容整理:

中国乘用车市场简析

近年来,随着汽车行业的竞争加剧,传统领域几乎趋于饱和。行业开始聚焦于汽车上附着的核心关键部件与元器件,相关的科技投入日益精细,且不断向跨界融合的方向发展。这种竞争态势让中国汽车市场异常焦灼,同时也取得了不俗的成绩。

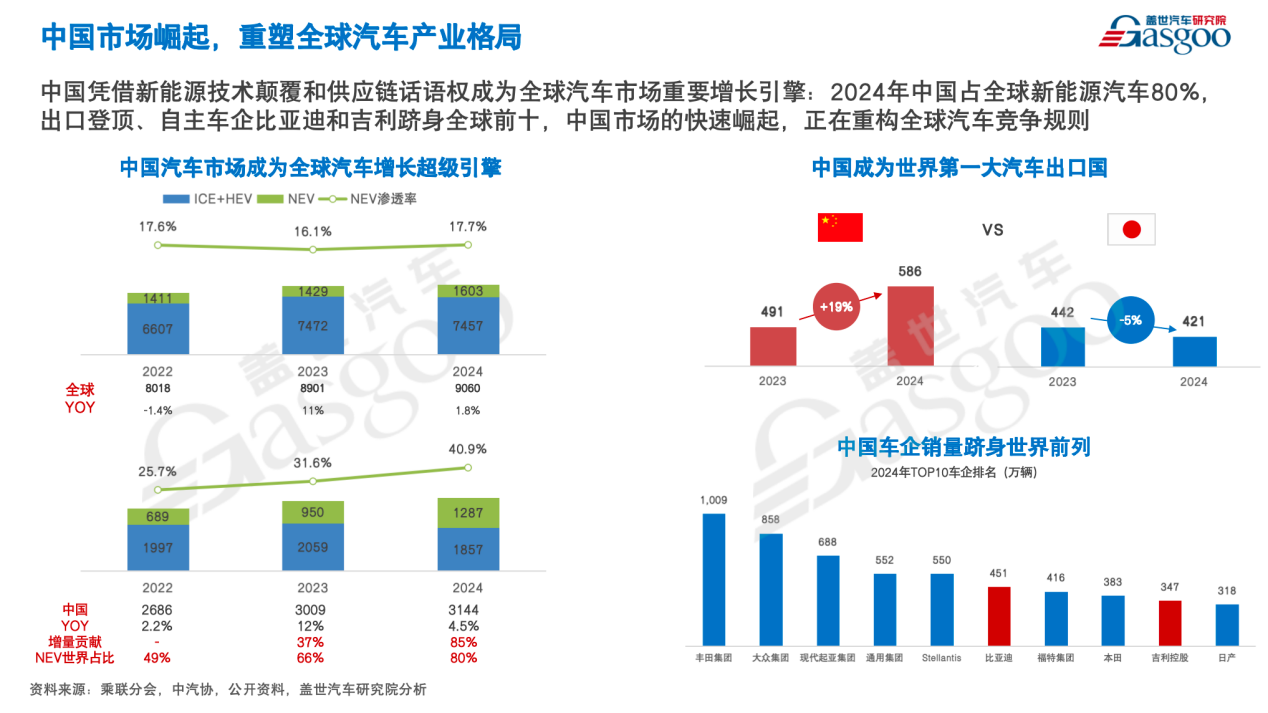

数据显示,2024年全球乘用车市场销售总量为9060万辆,中国市场包含商用车在内的总量为3144万。中国之所以在近年来能吸引许多全球汽车品牌入驻,主要得益于极大的市场容量。时至今日,中国汽车千人保有量仍未超过300辆,而部分发达国家的这一数字已攀升至600辆、700辆乃至800辆以上。从这一角度来看,中国市场仍具备巨大的发展潜力。

此外,中国城镇化率在70%左右,轨道交通、高铁、高速公路等基础设施发达,在全球汽车市场中,无论是全球性的企业还是本土企业,在中国面临的竞争都异常激烈。不过,许多全球性的公司即便面临巨大挑战,也不会轻易放弃中国市场,因为一旦离开竞争最为前沿、激烈且主流的市场,就等同于放弃了品牌发展的关键阵地。

目前,我国零部件出口在外贸中已占据重要主体地位,而整车出口的意义更为重大,它标志着我国在装备能力、集成能力以及产品定义能力等方面迈上了新台阶。零部件生产从某种程度上可视为半成品产业,而整车则是一个完备的产品,对整合集成能力和产品定义能力有着极高要求。

当前,我国整车平均出口价格约为12万元,单车价值量正在逐步提升,这也解释了为何许多企业都在积极寻求出海发展。以奇瑞为例,海外市场几乎贡献了其绝大部分销量,占比处于极高范畴。

2024年,在全球车企前十榜单中,丰田汽车以1009万辆的销量位居全球首位。我国的本土品牌中,比亚迪以100%的新能源产品参与全球竞争,最终在2024年以451万辆的销量位居第六;吉利控股则采用多品牌、多种动力形式并存的发展模式,积极推进海外布局,以347万辆的销量在2024年的榜单中位居第九。

图源:盖世汽车

国内市场来看,许多行业的企业在面临巨大挑战时往往会出现业绩下滑曲线。然而,国内汽车市场近7年却呈现出了“V”型反转的走势。2020年国内汽车销量处于阶段性低谷,但自2020年起至今,销量持续回升。尽管当前国内市场仍受政治等因素影响,但诸如海外的福特汽车选择采用宁德时代的电池技术助力其发展,这一举动就代表着海外市场对中国电池技术的极大认可。

此外,Stellantis与零跑的合资合作也是一种全新的模式。零跑汽车在行业内自研比例极高,其架构技术、自研技术、工业管理能力,以及产品所展现出的极高经济性,均获得了Stellantis的认可。另外还有近期地平线与大众合作、Momenta和宝马合作等,均代表了新型合资合作的典范,彰显了中国企业的创新技术,尤其是在智能汽车这一全球尚无成熟经验可循的“无人区”领域,中国企业的创新技术得到了全球行业巨头的认可。

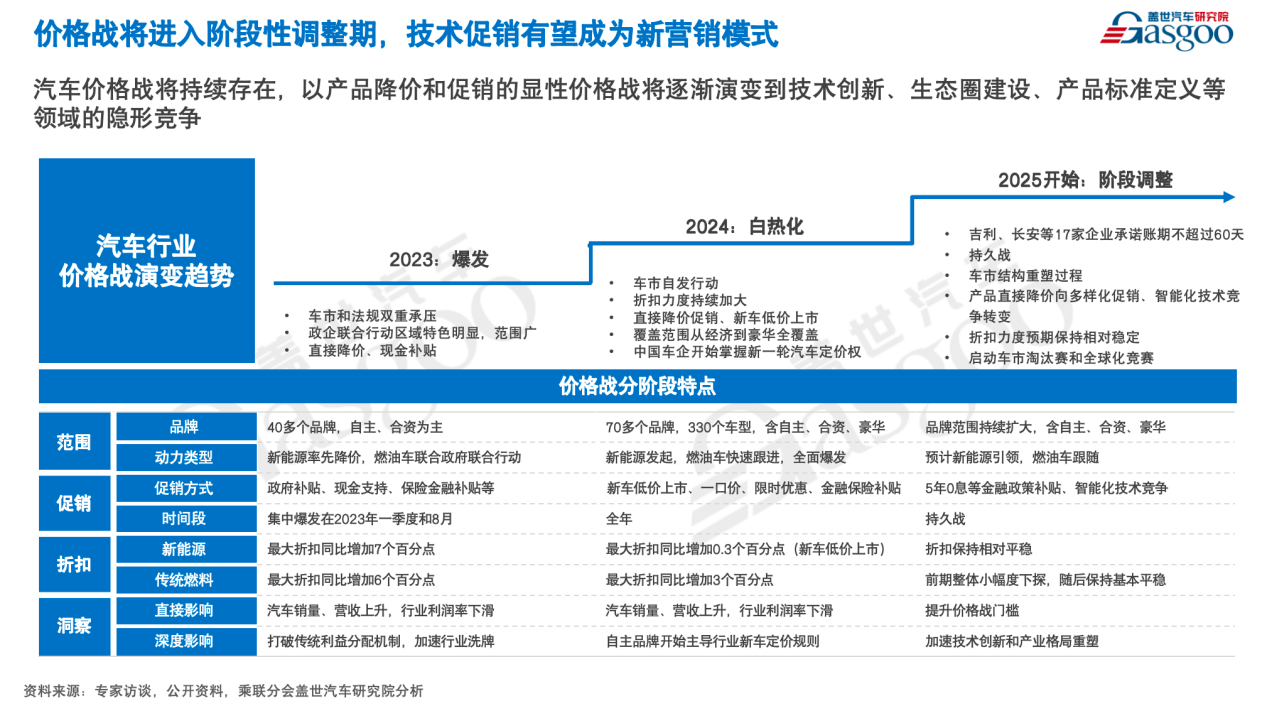

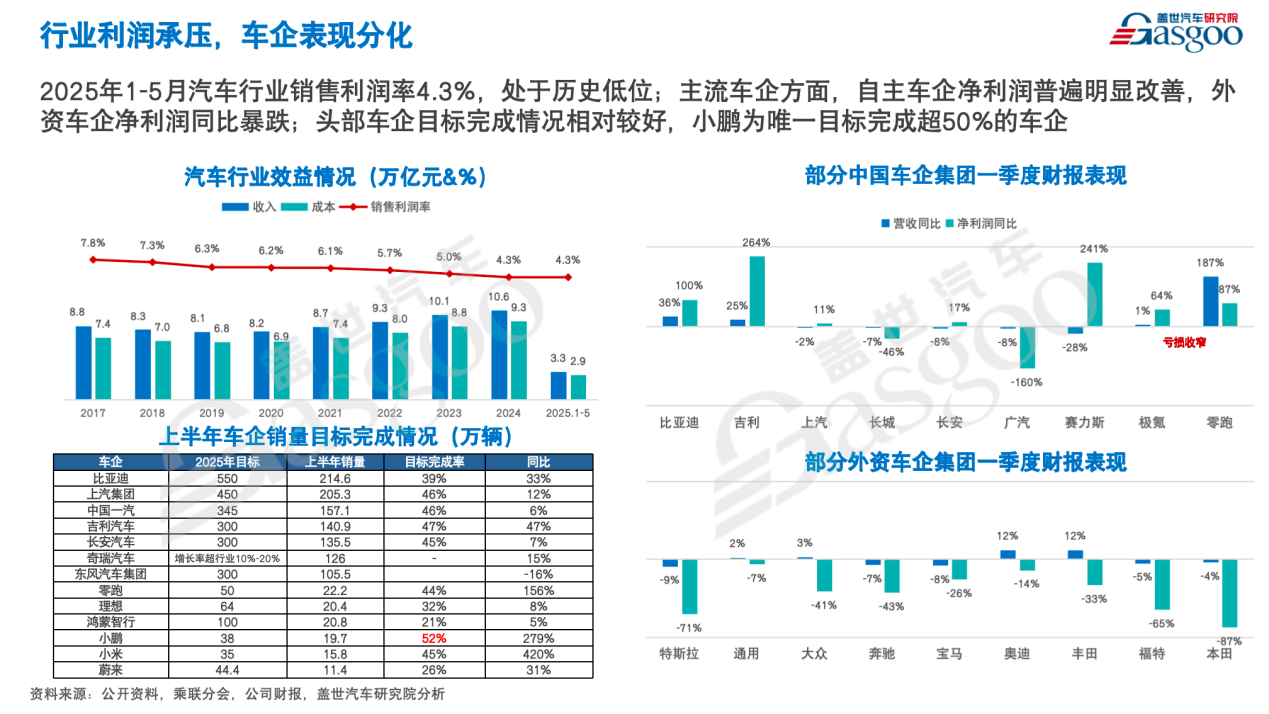

当前,国内汽车行业的大规模价格战并未停歇。从2023年爆发,到2024年进入白热化阶段,到今年则演变成了“加量不加价”的新形态,价格比拼仍在持续。今年起,汽车价格战以产品降价和促销的显性价格战将逐渐演变到技术创新、生态圈建设、产品标准定义等领域的隐形竞争。然而,自6月份起,国家相关部门从市场监管角度出发,包括主流央媒,均对价格战表示反对并发出良性竞争的呼吁。毕竟,价格战是“杀敌八百,自损一千”的行为。

图源:盖世汽车

近期,车企承诺“账期不超过60天”的消息引发了极大关注。当前车市状况类似赌场,坐在牌桌上的皆是车企。每一家车企都依托于自身的生态链,而大家手中的“筹码”均由供应链提供。去年有多款新车发布,这些新车品本质上就是投入市场的“筹码”,若某款车成为爆款,车企及其上下游相关方均能获益;若投入的品类未能成为爆款,前期的大量投入便付诸东流,此时只能另启新项目,在此基础上开启新一轮循环。这便是今年强调要开展清理整顿工作、规范车企支付供应商账单的原因所在。企业和产业都需要一个健康且可持续的长期发展过程,而非依赖类似赌博式的成功模式来运营。

当前,汽车行业规模庞大,自2023年起已超越房地产行业,成为真正的第一大支柱型产业。并且,汽车行业是一个科技含量急剧提升的行业,如今汽车已不再是单纯的机械产品,它涵盖了AI、IoT等科技元素。

然而,今年1-5月,汽车行业的销售利润率仅为4.3%,已低于工业平均水平。当前,汽车行业涉及海量就业岗位与企业主体,承担着保障民生、贡献税收等重要社会职能,行业内需要有各方的生存空间,实现百花齐放,而非“一将成名万骨枯”的局面。

财报表现上,今年中国车企的财报表现较好。吉利集团今年第一季度净利润实现了264%的增长,这主要得益于《台州宣言》所带来的激励,集团重新开展整合与集约化工作,不再一味追求规模扩张,而是步入精细化运营阶段。比亚迪今年第一季度的财报表现同样出色,净利润实现了100%的增长。此外,零跑汽车的销量和利润率也逐步迈向正向发展轨道。

图源:盖世汽车

而今年第一季度许多外资集团的财报表现不尽如人意,核心原因大致可归纳为三点。

一是中国市场受到的冲击过于强烈,中国在全球汽车市场中占据三分之一的份额,且在电动化领域占据全球80%的比重。然而,几乎所有外资品牌在中国市场均面临困境。以大众为例,其投入了大量资源进行产品开发并融入诸多文化元素,但市场表现不佳。总体而言,外资品牌在中国市场的整体销量和产品竞争力都遭遇了较大挑战。

二是成本过高,不过这一成本压力并非源自中国,而是主要来自北美和欧洲市场。当前通货膨胀形势严峻,北美等地区物价上涨较多,欧洲方面,受俄乌战争影响,近年来基础人力成本以及用电等各个模块的成本均有所上升。受此影响,电动车在欧洲市场的发展明显放缓。电动车在中国价格较为亲民,但在欧洲却近乎奢侈品,无论是购买还是使用成本都很高,这使得许多企业不得不采用高风险的方式来消化电动车品牌的运营压力。

三是关税问题。这三大原因让许多国际汽车巨头处境艰难。

中国市场层面,今年上半年,我国乘用车销量为1355万辆,同比上升13.1%。这一市场表现主要得益于“两新”政策,推动新一轮大规模设备更新和消费品以旧换新。这些政策正持续加快释放效力,对刺激内需产生积极影响。当前,汽车行业缺的并非资金,而是需求,生产端已经积压了大量产品。在此背景下,当下各类促销方式呈现多元化态势。

出口层面,今年上半年我国乘用车出口销量为260万辆,同比增长11.1%;车企方面,奇瑞1-6月出口45.2万辆,排名第一;比亚迪则凭借开拓墨西哥等新兴国家市场、发力插混优化产品结构的双重机遇,出口超44万辆,稳居第二。

此外,今年上半年自主品牌市场份额达到68.3%,这一数据充分印证了自主品牌产品在消费端获得了极大认可。当前,新能源汽车渗透率达到48.1%,在中国市场基本盘下,消费者大概率会在不同类型的新能源汽车中进行选择。

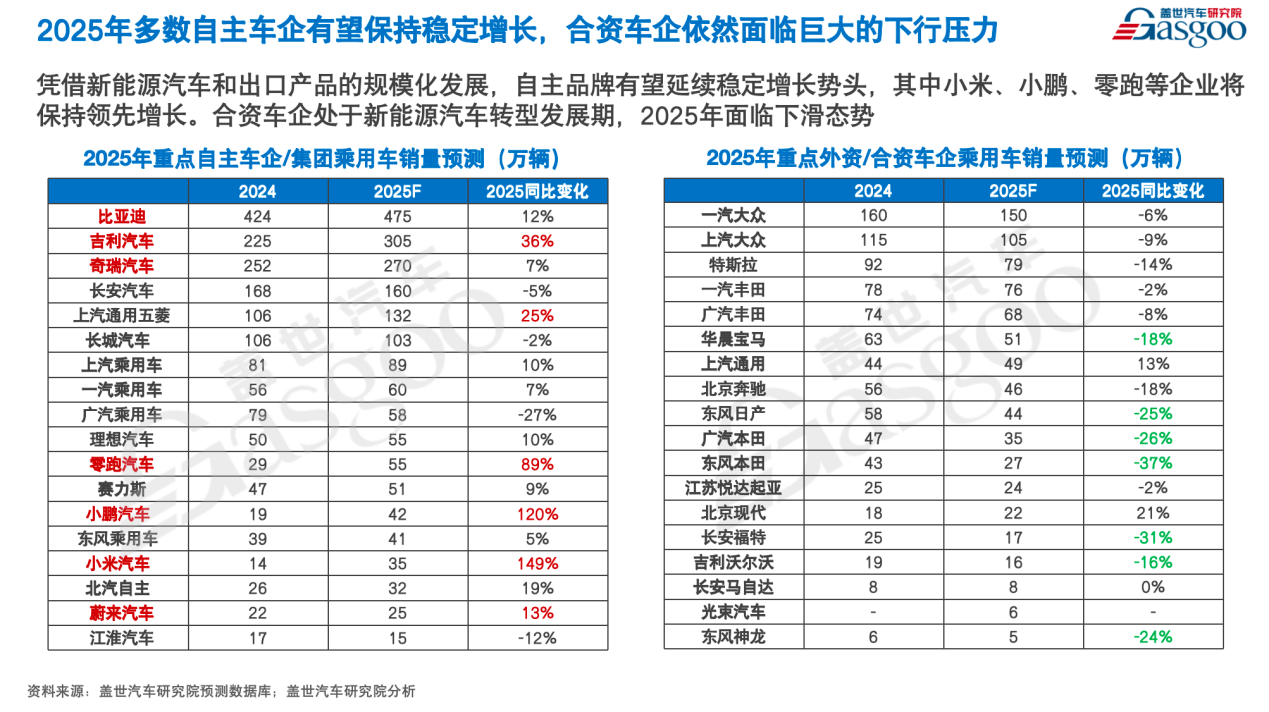

盖世汽车研究院基于当前的市场表现对各大车企的销量进行预测。我们预计比亚迪2025年总销量将达475万辆,同比增长12%;预计吉利汽车2025年销量为305万辆,同比增长36%;奇瑞汽车今年对外宣称的目标是超越行业平均水平10%-15%,不过其在俄罗斯市场遇到了很大的挑战,我们预计其2025年销量为270万辆,同比增长7%。另外,零跑汽车、小鹏汽车、小米汽车今年的销量也有望实现较大增长。

图源:盖世汽车

对于外资以及合资车企,我们预计大多数车企今年销量会呈现负增长,上汽通用则有望实现增长。上汽通用今年推出极具竞争力的“一口价”策略,直接将价格降至低位。

未来,随着国内新能源乘用车快速发展、增换购需求和贸易出海需求的增加,我国乘用车将继续迎来发展空间,预计2030年市场规模将超过3000万辆,而本轮竞争力强的自主品牌其市占率在2030年有望突破80%。

关于盖世

盖世汽车的核心使命是“发现好公司、推广好技术、成就汽车人”。当前,盖世汽车的业务范围已不再局限于汽车行业,逐渐开始涉足具身智能和低空经济产业。这一决策的基础在于,这两个产业中有很大一部分的供应链资源与汽车行业可以实现共享与复用。

此外,盖世汽车还打造了产业大数据系统。随着市场竞争的加剧,企业需要开始转向科学决策的方法,依据数据、市场趋势、细分赛道以及具体的增量来制定策略。为此,盖世汽车对整个产业的产能、产值、品类、核心供应商及配套设施进行了详尽的拆解与分析,这一过程大量运用了AI技术进行关联与整合,并构建了直观的数据看板,看板不仅服务于车企在供应商选择上的决策,也为投资人提供了评估投资赛道与企业增长潜力的工具,帮助其识别处于增长赛道中的优质项目。

点击图片查询更多数据

另外,今年9月,我们将在德国开展2025欧亚汽车创新论坛。我们希望通过深度对话与案例分享,推动欧亚汽车产业构建技术共研、生态共享、市场共拓的新发展格局,诚邀各位参加。(点击下方图片查看详情)

(以上内容来自盖世汽车CEO周晓莺于2025年7月23日在汽车智能玻璃创新技术及应用大会发表的《中国乘用车市场简析》主题演讲。)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。