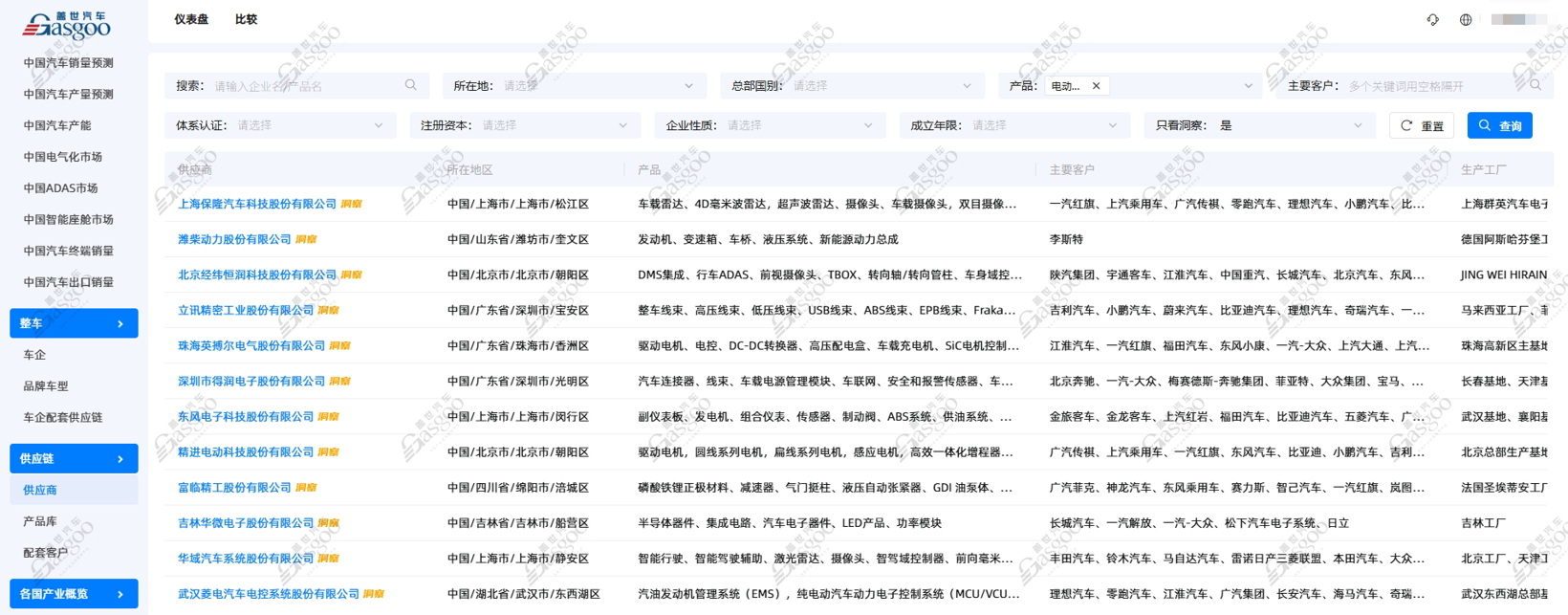

盖世汽车供应链:透视中国电驱动系统产业

随着新能源汽车的加速渗透,动力系统正在经历从以内燃机为核心的机械结构,向以“电驱”为中心的电子架构的根本转变。电驱动系统不仅包括驱动电机等核心总成,也涵盖800V高压平台、轮边/轮毂电机等关键模块与控制单元,构建起一个高度集成、响应协同的复杂体系。在整车技术路径持续演进的背景下,电驱系统产业链正快速重塑。随着比亚迪、理想、小鹏等整车厂纷纷推动自研自造,电驱动赛道的竞争结构也在发生深刻变化——不仅要求核心零部件企业具备高度集成能力,还要在成本、效率、功能安全等维度实现快速响应和体系交付。

在这一背景下,盖世汽车基于对全国汽车供应链的深度梳理,选取多个维度进行分析,试图还原当前中国电驱动产业的结构特征与发展趋势,透视这条产业动脉背后真正的“驱动者”。

根据盖世全球汽车产业大数据不完全统计,截止2025年8月,全国范围内与电驱动系统相关的规上企业数量为5611家,涵盖驱动电机、增程器、减速器等多个部分及其集成方案提供商。累计注册资本总额达到6571亿元人民币,显示出该赛道的高技术壁垒和和资金门槛。

图片来源:盖世汽车全球产业大数据

从分布地区看,电驱动相关企业呈现出高度集中的格局。数据显示,江苏、浙江、广东、山东、上海位列全国电驱动企业数量前五,合计占比超过60%,成为中国电驱系统发展的核心区域。

江苏以1142家企业(20.35%)高居榜首,是全国电驱动产业集成度最高的地区之一。苏州、常州、南京等地已形成从电机、电控到系统集成的完整体系。代表企业如联合电子(UAES),依托上汽与博世的技术优势,深耕电控系统多年,广泛配套国内外主机厂;根据盖世汽车研究院数据,汇川联合动力在2025年1-6月驱动电机供应商装机量排行榜中排名第三,在新能源汽车电控系统快速放量,技术平台已适配多家整车客户。

浙江拥有874家企业(15.58%),以宁波、台州为核心,在中小型电驱模块和控制器领域活跃度极高。广东共有553家企业(9.86%),在电控和高集成方案方向表现突出。山东以461家企业(8.22%)排名第四,集中在潍坊、青岛等地,传统机械制造优势延伸至电驱领域。上海拥有350家企业(6.24%),尽管数量不多,但产业层级高、技术密度大。

从企业性质看,民营企业以高达90%的占比,成为产业的支柱和创新引擎。民营主体的灵活性,使其能快速捕捉市场需求(如轻型电动车、工业电驱的细分场景),通过技术迭代抢占先机;占比约5%的外资企业和约3%的合资企业,则扮演了重要的“精专补充”角色,凭借全球化经验与技术积淀,补充其他部件(如精密轴承、功率芯片)的供给;国营企业(1%) 聚焦战略领域(如特种装备电驱动),筑牢产业安全底线。

这种国资、外资、民资多元共存的生态格局,持续激发着“鲇鱼效应”——民营企业的活力竞争搅动着市场,倒逼所有参与者提升效率与创新能力,成为驱动中国电驱动产业不断升级的核心动力源。

从企业成立年限的数据来看,电驱动供应链呈现出结构分明、代际协同的生命周期图谱。

超15年的“老牌力量”占据了产业的46%,如高压电驱动系统的顶尖玩家博世,全球最大的电机制造商之一日本电产,中国最早一批All in新能源电驱动技术的先锋精进电动等,凭借长期积累的深厚技术底蕴、成熟的工艺体系以及稳定的客户资源,占据产业链的核心环节。

10-15年及5-10年的“成长势力”各占约20%,正处于由技术突破迈向规模扩张的关键期,通过垂直整合(如自研控制器)或跨界融合(如工业领域进入车规级电驱)突围。包括垂直整合玩家——比亚迪旗下的弗迪动力,走“技术赋能” “生态整合”路径的华为数字能源,在工业变频器领域磨练出深厚电控技术功底和可靠性工程能力的汇川联合动力等。

1-5年的“新生力量”占据14%,以创新模式切入细分赛道(如氢能电驱、微型化电驱系统),成为颠覆式创新的源头。如蜂巢研发并获得了双转子轴向磁通电机专利,凭借独特的磁钢冷却设计,有效避免磁钢发热过大产生的退磁现象,从而显著提升电机的整体性能。

此外,东南亚国家电动化进程加速推进、欧洲坚定不移的绿色低碳转型战略,催生了庞大的海外增量市场,驱动整个供应链加速全球化布局。国内市场竞争日益激烈,也在促使企业寻求更大的增长空间。

从全球化布局数据来看,本土电驱动企业中,具备出口经验的有356家。其中,精进电动于美国密歇根州设立全资子公司 “精进北美”,作为其北美业务的核心枢纽;并在意大利和瑞典设有研发中心,与欧洲本土技术团队合作开发符合当地市场需求的电驱动系统。

建议产业瞄准欧美等发达国家在特定高端电驱动部件(如核心控制器、新型材料应用等)存在的供应链本土化或效率瓶颈,凭借制造和研发优势,实现“补位式”切入。一方面向海外市场输送成熟技术和优质产品,另一方面通过投资设厂、技术授权或战略合作等形式在目标市场实现本地化制造与交付,最终开辟全球增长的新空间。

综上所述,当下中国的电驱动供应链已构建起以“民营企业为绝对主力、区域聚集特征显著、各代际企业梯队分明”的坚实格局。而全球化征程,无疑是这条产业链实现下一步跃迁的核心突破口与增长新引擎。

面向未来,中国电驱动供应链的参与者需重点把握以下战略方向:

其一,强化区域协同与技术攻坚。充分发挥国内沿海核心产业集群的整合优势,深化产学研用协作机制,集中力量攻克诸如“高功率密度电机设计制造”等关键“卡脖子”技术,提升硬核科技实力。

其二,构建共生共荣的产业生态。推动产业链内部的良性代际互动——经验丰富的老牌企业主动开放平台资源、共享行业洞见;锐意进取的新生力量输出创新模式与前沿技术,共同打造一个开放、协作、创新的“共生型”产业生态。

其三,落子全球棋局,聚焦精准运营。将全球化战略落在实处,以“深度适配目标市场的技术标准与需求”及“建设高效的本地化运营体系”为双核心竞争力。在全球电驱动市场格局尚未完全固化的战略机遇期,积极谋划,精准卡位,占据先发优势。

本文洞察基于“盖世汽车全球产业大数据系统”的实时分析与持续追踪,我们致力于为行业提供前沿洞察。若您对电驱动供应链有更多洞见或需补充数据,欢迎联系我们。

盖世全球汽车产业大数据系统覆盖全球39个国家和地区,汇集超过10,000款车型的销量数据,提供7,500多款车型的智能驾驶和智能座舱配置及供应商市场份额信息,方便用户进行多维度对比分析。系统还收录了全球100 国家和地区的企业资料,包括营收情况、战略布局、产品信息、客户关系、工厂分布、财报数据和专利信息等深度内容,涵盖超过25万家国内外汽车配套供应商,为行业从业者和研究者提供全方位的数据支持和洞察。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。