专家专论|韩志玉:到2030年,混动是主流,内燃机依旧是主角!

“2030年,我国车市新车比例将是纯电动40%、插电混动和增程式电动车合计40%、非插电混动20%,而传统燃油车将逐渐退出历史舞台。”以3500万辆的新车销量计算,依旧有2100万辆需要用到内燃机。

而此时的内燃机已迎来“新生”,成为混合动力系统中的一部分,与电机共同发挥作用,成为“二重唱歌手”之一。

这个观点来自国际汽车工程师学会(SAE International)会士,SAE会士委员会委员、SAE新能源汽车技术委员会主席、同济大学教授韩志玉。尽管听上去颇为出人预料,但其实是结合了技术演进、能源结构、消费者接受度与碳中和目标等多重因素的综合判断。

韩志玉,知名汽车动力专家,在动力系统领域研究深厚,长期跟踪并推动混合动力、内燃机零碳/低碳燃料燃烧等技术的理论研究和工程化落地。他既深谙产业结构演化逻辑,也直面终端市场的真实反馈。

此次,我们谈到了技术路线之争,也谈到了行业话语体系的混乱;讨论了为何会有车企高喊“死不做增程”,也对插混与增程的结构逻辑做了逐层剖析;更重要的是,韩志玉从工程和用户双视角,强调了“不要被标签困住技术的本质”。

不做增程的悖论

关于插混和增程的争议,几乎是当下新能源行业最容易“点燃情绪”的技术话题之一。

韩志玉明确了两大技术的定义边界。“从市场角度看,增程是纯电动汽车的延伸,混合动力是内燃机汽车的延伸。”

从驱动方式上区分也很明确:插混的发动机和电机协同工作,共同驱动车辆;而增程系统中,增程器与驱动系统完全解耦,承担的是“充电宝”的角色。这意味着,插混的驾驶感受更偏向油车,而增程的驾驶体验感很接近电车,NVH静谧性更优,且动力系统布局更加灵活。

他直言:“把增程式电动汽车划为混合动力汽车是错误的”。韩志玉将增程电动称为混合能量系统。在他看来,如果把插混和增程两种技术混为一谈,这会对消费者理解产生误导,“难以理顺消费者的思维倾向和消费喜好”。同时,在技术上也会混淆增程专用发动机和插混专用发动机的精确定义和针对性开发。

与其说是两种技术路线的竞争,不如说是两种产业逻辑、两类产品架构、两种使用场景的不同选择。

从工程视角,增程确实更简单——发动机只用于发电,工作要求简单得多、转速范,发动机设计可以大幅度简化。但这是否意味着增程“技术落后”?

一些车企认为是,比如长城汽车就在公开场合表示,“打死都不会做增程”,称“增程系统的效率低、能量传递链太长”。还有如蔚来这样的车企放言“不会做混动”。

但从终端市场来看,走纯电路线的蔚来却“卖不过”理想、问界这样布局增程市场的竞争对手。今年上半年,蔚来累计销量为11.4万辆,远低于理想的20.4万辆。长城新能源销量也逊色于布局了增程车型的部分对手。

对于当前增程车售价普遍高于插混,韩志玉认为,这与增程器成本无太大关联,而与使用的电池大小、配置高低等多重因素有关,“大家是销售车辆而非销售动力系统”。

插混车型已广泛下沉到主流价格区间,10万内市场也已渗透,偏重实用性。而增程除零跑汽车部分品牌外,其余品牌售价普遍还在20万元及以上价格区间,常常与大空间、高配置、高算力绑定。

但对消费者而言,插混与增程的区别远没那么明显,都具备“可油可电”的优势。韩志玉说:“一般消费者买车,先看预算,再看车型、品牌、造型、安全性等,油耗和续航是次要考虑。”从车企宣传的数据来看,插混和增程综合续航都已可达1000公里,城市里当电车开,长途有油箱兜底,完全解决里程焦虑。

数据显示,消费者购买增程产品,用户日常80%都是使用纯电模式。韩志玉认为,车企挡不住“增程的商业化趋势”。

中国混动技术具备独特性

插混和增程已成为我国新能源市场的主要推动力。据盖世汽车研究院数据显示,今年上半年新能源乘用车销量同比增长38.7%至652万辆,其中插混(含插电式和增程式)占比已达38%,较2022年同期上升了17个百分点。具体到增程,今年上半年销量为58.5万辆,保持着22%的同比增速。

在混动技术领域,中国品牌已从“跟跑”转为“领跑”。这种领先并非单点突破,而是体现在混动构型、集成化水平和成本控制的多维优势。

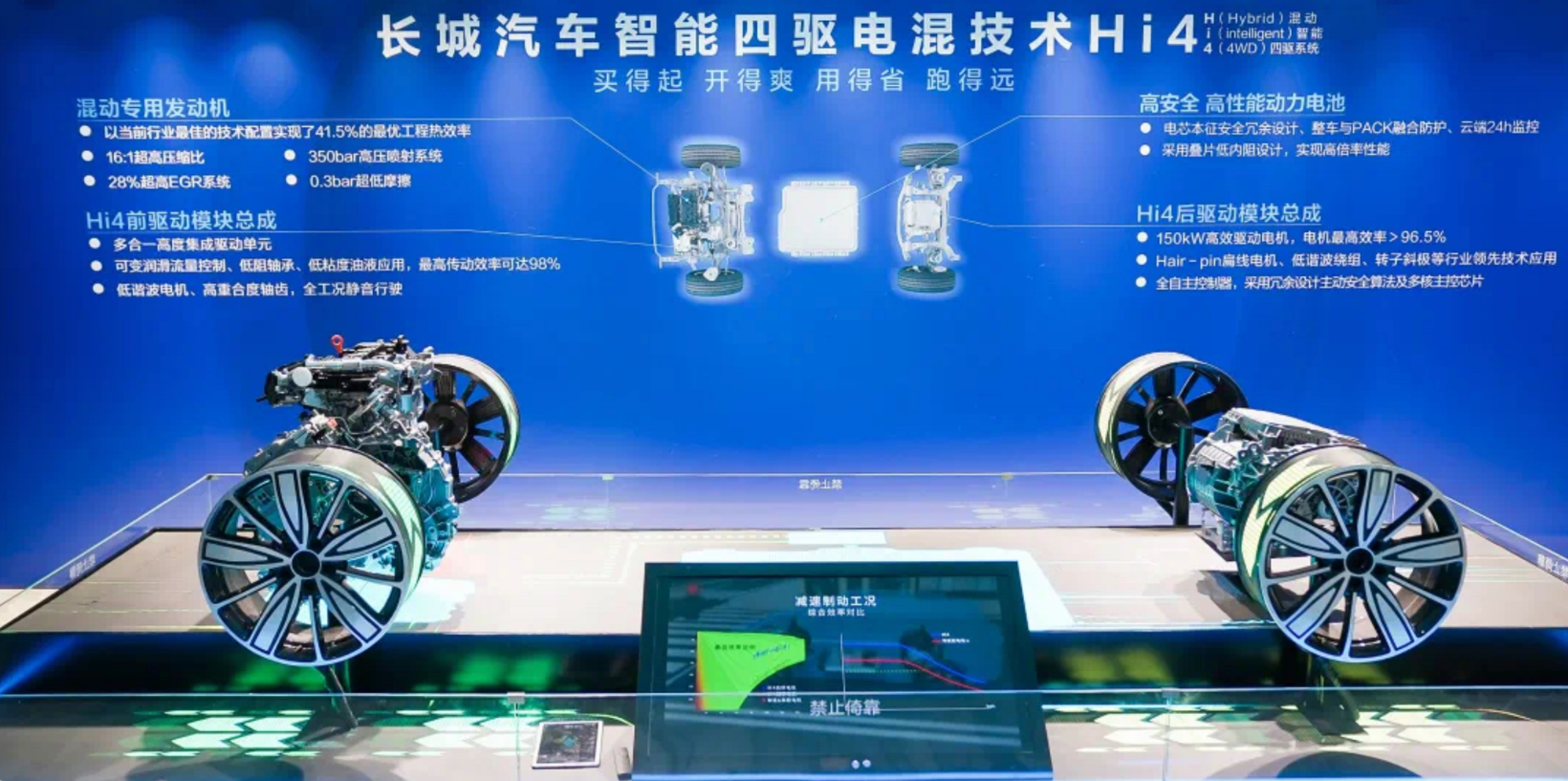

长城汽车Hi4技术,图片来源:长城汽车

韩志玉直言:“中国车企独创的几大混动构型,国外都没有。”部分车企的混动技术表现出色。比如,比亚迪DM混动系统采用的是P1 P3双电机串并联架构,目前已迭代至第五代;长城Hi4通过双电机实现四驱,“别人需要三个电机(才能实现)”;东风集团通过一套行星排、两对定轴齿轮及两套同步器的设计,构成4挡,支持纯电、增程、插混三大驱动模式;吉利雷神HiP混动系统采用P1 P2.5多档架构,结构十分紧凑,支持多挡切换,提升动力性和经济性。

上述技术超越日本及其他国家的技术,是具有独立知识产权的“中国特色”技术路线。

领先不仅体现在构型创新,更在于系统集成度和成本控制能力。韩志玉指出,中国品牌的动力系统集成设计“很紧凑”。这种高度集成化设计,有效减小了系统体积和重量,提升了整车布置的灵活性和效率。

比如吉利HiP混动系统发明了嵌套式双行星排双电机“三档同轴”机电耦合架构,实现混合系统高紧凑、高集成化和大扭矩输出,电驱功率/重量比和扭矩/重量比都达到了国际领先水平。

在成本优势上,韩志玉分析道:“除了高端芯片和发动机喷油器以外,其他零部件基本上实现自主生产了。”这对中国新能源汽车“出海助力很大”,形成了“差异化竞争优势”。

中国在新能源技术方面的领先性,已被全球车企认可,丰田、福特等部分跨国车企更是将中国车买回去进行拆解研究。至于海外消费者,只要“车好开、价格合适、服务好”,就能逐步接受中国品牌。

自2023年起,我国已超越日本,成为全球第一汽车出口大国。去年,我国汽车出口销量接近590万辆。今年1-6月,我国汽车出口量达308.3万辆,同比增长10.4%。值得注意的是,中国混动出口正处于高速增长态势。今年上半年,我国插混汽车出口量同比增长2.1倍至39万辆,占新能源出口比重升至36%。而纯电动出口同期增速为40%,远低于插混。

图片来源:吉利汽车

具体到欧洲市场,韩志玉认为增程出口或比插混更具潜力。增程概念最早就是由欧洲车企提出的,如宝马早在2013年便推出了i3REx增程版,但受限电池技术和成本困境,于2018年停产。

欧洲纯电路线受阻,充电基础设施不足,消费者对纯电车价格敏感。欧洲车厂相继放弃了“all-in纯电”的战略,有转向混动技术的迹象。相较插混,欧洲有布局增程技术的基础条件。“欧洲本土车企要转混动,增程比插电快得多,因为他们已经布局了纯电平台,而增程更加容易与纯电平台结合。”

面对充电基础设施不足和能源结构限制,跨国车企开始重新审视增程方案。宝马已重启第六代X5增程版研发,现代捷尼赛思将基于纯电平台开发增程车型,将于未来两年量产上市。

这是中国混动出口的机会。中国混动产品的优势是高性价比、高性能和酷炫的内饰设计,符合年轻人的喜好,也符合全球节能低碳的趋势。混动技术,有望成为中国品牌国际化的核心竞争力。

不能把供应商当成“垫脚石”

然而,技术领先的背后,新能源市场的竞争乱象却不容忽视。

在研发层面,“中国新车的开发速度要远远高于海外速度,周期已压缩到24个月甚至更短。”这种超速竞赛的代价,牺牲了产品的可靠性。

据悉,有车企将没有完成验证考核的新车直接推到市场,后期通过OTA或者“售后服务”进行升级完善。这本质上是拿消费者的安全做试验。“OTA升级的目的本是让产品体验感变得更好,不是用来查漏补缺。”

车质网数据表明,2024年新能源车投诉量达到了59178宗,相较2023年同比增长了16.6%。

动力系统层面,虚假宣传、数据误导也成为常态。以发动机热效率为例,当前部分品牌宣传其研发的混动专用发动机热效率已达45%-48%。但韩志玉指出:“45%及以上热效率目前只存在于实验室中”,市场在售的发动机热效率最高或在42%-43%之间。目前,丰田装车的发动机热效率在41%左右。

另外为了降本,车企甚至会将压力传导至供应商。虽然车企提出了“60天账期”承兑期限,但执行效果却有待观察。综合供应商反馈,企业核算帐期的起点五花八门,或以零件装车为起点,或以“车卖出去了”为期,或以检验不合格拖延帐期等。

韩志玉认为,“国家需要统一帐期承兑算起点”。国内汽车企业的社会责任感与丰田形成对比——“丰田能主动让利给供应商”。今年7月,丰田汽车采购价上调10%-15%,约有6万家供应商受益。

这也揭示了汽车行业当前存在的双重标准:一方面依赖于供应商,另一方面却把供应商当牺牲品。“应把供应商当成企业发展的一环,携手共进,而不是当成垫脚石。”

在行业乱象面前,消费者亦是弱势群体。“普通消费者很难识别减配陷阱等问题,即便发现问题,也面临赔偿困难。”

若要破解乱象,韩志玉认为需三管齐下:行业自律、政府监管和社会监督三方协同发力。行业自律是基础,“车企得有底线,不能为了销量牺牲质量”;政府监管应更精准,国家应加强对产品的抽检,严惩以次充好。“对虚标参数、以次充好、数据造假的企业,必须重罚到肉痛!”参考海外市场,大众因排放门造假,十年来已被罚款超330亿欧元。

从更长远的角度来看,市场竞争不能只停留在价格战和概念炒作上,持续的技术创新才是核心。“某车企有什么核心技术?靠抄袭卖爆并不长久,可能还会对其后续出海造成影响。”

无论是哪个行业,技术创新都是健康可持续发展的根基。而真正的创新需要健康生态。韩志玉认为可持续竞争的四大根基是:市场导向、技术创新、保证质量、构建共生供应链。这样才能共同推动技术进步和成本优化。

他不希望中国汽车近二十年的自主创新成果被侵蚀。“汽车行业从借鉴走向正向研发,走出了中国品牌的自主特色,这一路走得很艰难。”

5年后,再无“纯油内燃机”

当行业开始反思竞争乱象,着手构建健康产业链生态时,汽车动力技术的未来轮廓也愈发清晰。

韩志玉判断:“2030年中国新车市场,纯电占40%,插混与增程占40%,非插电混动占20%,纯内燃机车型将逐步消失。”这一转变源于政策推动、消费者需求变化和技术进步的合力。政策层面,中国“双碳”目标和严苛的油耗、排放标准等,已让纯燃油车走向黄昏。

传统意义上的内燃机会在电动化浪潮中逐步退出乘用车舞台,但这并不意味着内燃机消亡。到2030年,中国市场60%的新车仍需内燃机。而为了更好地实现“双碳目标”,内燃机将迎来重生。

图片来源:吉利汽车

重生的内燃机将不再依赖汽油,而是改用甲醇、氢气、合成燃料等碳中性燃料。“绿色氢气和甲醇是碳中和的理想燃料,内燃机改用这些燃料,能大幅减排。”

由此将引发新内燃机的设计革新。因主要用于混动或增程系统,发动机无需覆盖全工况,转速范围收窄、扭矩需求降低,结构可大幅简化。

据报道,吉利实验室中热效率高达48.15%的清洁能源发动机,已能兼容汽油与甲醇双燃料,可在零下40℃低温环境下启动。此技术名为全新一代“雷神醇氢EF”,将于2025年四季度量产应用于全新轿车与全新SUV。

东风集团2022年时就已开发出“东风氢舟e·H2”全功率燃料电池汽车,目前已形成东风氢舟、氢芯和氢元三大技术品牌,分别对应70kW、150kW和350kW三大氢动力平台产品。其还同步探索了不同掺氢比例下的燃烧特性。此外,其氨柴内燃机技术取得突破性进展,热效率达48%。

这些技术突破背后显示出一个共同逻辑:混动正成为架起汽车零碳转型的桥梁。韩志玉指出,现有混动架构稍加改造即可兼容新燃料,而纯电车无法直接利用这些能源。这也解释了为什么他预测2030年混动技术将占据60%的市场份额。

写在最后:

韩志玉用工程师的理性和学者的深度,为我们剖析了一个正在剧烈变革的产业。从插混与增程的技术本质之争,到中国混动技术的全球领先,再到行业乱象的深层反思,以及内燃机的重生——每个话题背后,都折射出中国汽车产业在转型期的复杂面貌。

“不要被标签困住技术的本质”,这句话或许是整场对话的核心要义。在这个概念满天飞、营销话术泛滥的时代,我们需要回归技术的根本:技术路线没有绝对的对错,关键在于是否适合当下的市场环境和满足用户痛点。

中国汽车产业用二十年时间,从抄袭走向了创新,从跟跑变成了领跑。但领跑者的责任更重——既要保持技术创新的锐气,也要守住质量和诚信的底线;既要在全球市场上展示中国制造的实力,也要在本土市场为消费者提供真正有价值的产品。

“2030年碳达峰”“2060年碳中和”双碳愿景听起来激进,但技术演进的逻辑是清晰的。当传统燃油车退出历史舞台,当内燃机以全新的面貌重生,当纯电与混动分庭抗礼,我们看到的不仅是技术路线的变迁,更是一个产业成熟度的体现。

真正的竞争力,从来不在于喊出多么响亮的口号,而在于能否为用户创造实实在在的价值。这个道理,对于技术路线的选择如此,对于整个行业的发展亦是如此。

「瞬息万变的汽车产业,如何穿透信息迷雾?盖世汽车集结百位顶级智库专家,直面新能源转型、智驾革命、供应链博弈等产业热战!《专家专论》——以权威视角洞穿趋势,用实战经验解码未来。每一次专访,都是直抵本质的产业真知灼见!」

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。