出海 “搞钱”,中国机器人军团卷向全球

从日本餐厅的狭窄通道配送,到韩国物流仓库的智能分拣,从东南亚制造工厂的零部件组装,到欧美家庭的清洁服务,中国机器人正以多样化形态强势渗透全球产业链。

数据是最有力的证明。据海关总署统计,2024年中国工业机器人出口总额同比增长43.22%,达到11.3亿美元,市场份额跃居全球第二。今年上半年,中国工业机器人出口继续保持迅猛增势,累计出口9.42万台,总金额达7.46亿美元,同比增长59.74%,增幅进一步扩大。

而除了工业机器人,在家用场景、商业服务以及物流仓储等领域,国产机器人在海外市场同样快速渗透。甚至伴随着具身智能的迅猛发展,推动机器人从传统单一功能设备向能感知、懂思考、会行动的智能体演进,国产具身智能机器人也开始扬帆出海,悄然重塑全球机器人产业版图。

机器人出海“多点开花”

近日,极智嘉宣布联合北欧一站式仓储解决方案提供商STL为丹麦零售巨头Søstrene Grene打造高效智能仓。据了解,这是极智嘉与STL联手落地的第八个项目,未来数月还将迎来更多合作里程碑。

在此之前,极智嘉刚刚与国际物流巨头DHL、马士基韩国合同物流公司分别达成合作,在相关物流项目部署其仓储机器人解决方案。

图片来源:极智嘉

作为“全球AMR仓储机器人第一股”,极智嘉主要聚焦一站式仓储机器人解决方案。面向智能仓储和智能制造两大场景,极智嘉很早就开展了全球化布局,迄今业务版图已经覆盖全球40多个国家及地区,服务超800家全球大客户,包括多个“千台级”项目。在此过程中,为更好地提供本地化服务,极智嘉在全球设立了超过48个服务站点、13个备件中心。

到2024年,据极智嘉招股书披露数据,该公司超过70%的收入是来自中国大陆以外市场。其中亚太占比28.1%,对应收入6.76亿元;美国占比26.1%,对应收入6.29亿元;欧洲、中东、非洲合计占比17.9%,对应收入4.32亿元。

在国内机器人市场,极智嘉并非个例。由于本土市场竞争持续白热化,与此同时,海外对各类机器人解决方案存在巨大市场需求与缺口,越来越多的中国机器人企业将目光投向国际舞台。其中不少企业都像极智嘉一样,海外营收占比甚至超越国内,成为企业核心增长极。

例如卧安机器人,其AI具身家庭机器人系统就主要面向海外市场,特别是日本和欧美发达市场。据该公司招股书,2024年卧安机器人来自日本、欧洲及北美的市场收入合计占公司总收入的95%,其中日本、欧洲、北美分别贡献57.7%、21.4%、15.9%的收入。

特别值得一提的是日本,2022-2024年,卧安机器人来自日本市场的收入占比分别为61.4%、62.3%和 57.7%,是其最大的单一市场。其中卧安机器人的手指机器人、门锁机器人及窗帘机器人报告期内在日本市场均排名第一。

普渡机器人海外营收占比也长期在8成以上,产品足迹遍布全球80多个国家和地区。作为服务机器人头部企业,普渡机器人基于对餐饮、零售、仓储物流、酒店、工业、医疗、教育、养老、公共服务等十大行业共性需求的深度洞察,构建了服务配送、商用清洁、工业配送三大产品线,涉及专用、类人形、人形多种不同产品形态。

图片来源: 普渡机器人

其中在日韩餐饮服务机器人市场,据悉普渡机器人占有率稳居首位。特别是其“猫形”机器人贝拉及贝拉Pro,因可爱的“猫形”外表和人性化交互模式与日本二次元文化深度匹配,收获了不少“粉丝”。

此外还有石头科技、九号公司、乐动机器人、仙工智能、珞石机器人、丰疆智能、擎朗智能、优必选等,都在大力布局海外市场,涉及割草机器人、工业物流机器人、协作机器人、扫地机器人、农业机器人、商用服务机器人等多个细分领域。

这意味着,当前中国机器人企业海外布局已呈现多点开花态势,行业整体国际竞争力和影响力均在快速提升。

从出海目的地来看,据海关总署统计数据,在工业机器人方面,上半年出口第一大目的国为越南,累计出口总额达8635万美元,同比增长114%,其次分别是墨西哥和泰国,对应出口额分别为5922万美元和5870万美元,同比分别增长275%和45.7%。

究其原因,当前全球供应链格局深度调整,东南亚、墨西哥等地区凭借政策红利与成本优势,积极承接产业转移,逐步崛起为新兴制造枢纽,是促使中国工业机器人在这些地区出口快速增长的核心动力。

另外,中国对泰国、印度、俄罗斯、美国等市场的工业机器人出口,上半年也均实现了不错增长,其中对俄罗斯增幅高达135%。比较之下,对韩国和德国的出口额则出现了同比下滑。

而清洁类商用机器人、服务机器人等,以欧洲、北美等发达地区为主要出口市场,同时也在积极开拓东南亚、中东等新兴市场。据相关统计数据显示,2025年第一季度,中国智能割草机器人出口额达10.1亿美元,同比增长近六成,其中德国和英国出口金额位居前列。

出海狂飙后的“三重推手”

据相关统计数据显示,截至2024年,全球运行中的工业机器人总量达466万台,其中中国拥有200万台,占全球总量的43%。在生产端,据估算全球约55%的机器人是在中国生产。中国不仅连续11年成为全球最大工业机器人市场,近三年新增装机量更是占全球一半以上。

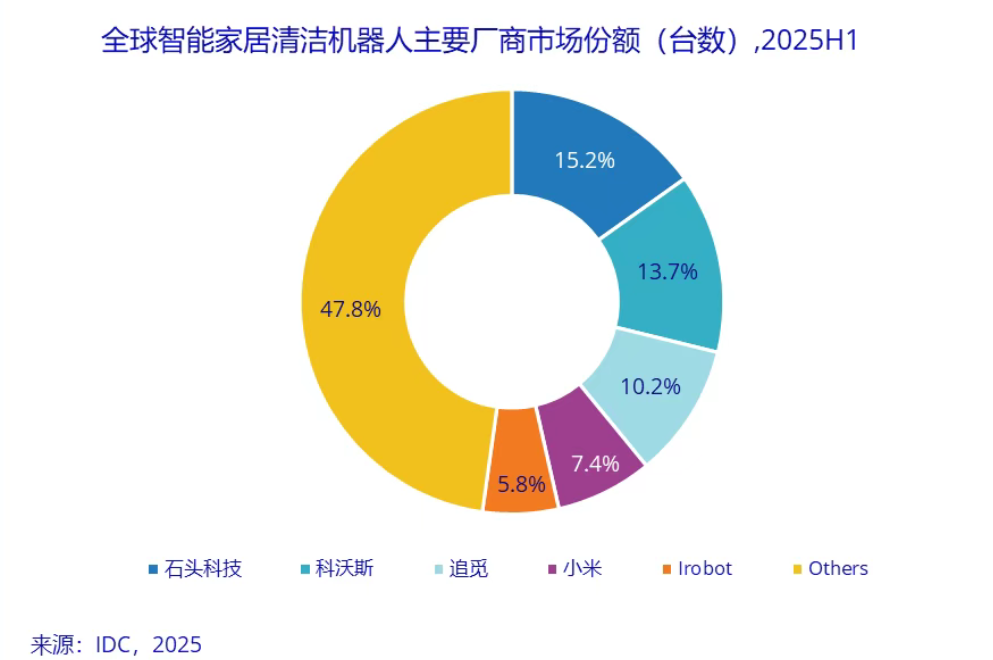

在智能家居清洁机器人市场——涵盖扫地机器人、泳池机器人、割草机器人、擦窗机器人及空气净化机器人五大品类,根据IDC的统计数据,2025年上半年全球市场累计出货量达1,535.2万台,同比增长33%。

图片来源:IDC

其中,石头科技以15.2%的市场份额稳居首位,紧随其后的是科沃斯、追觅和小米,分别占据13.7%、10.2%和7.4%的市场份额。这意味着,在智能家居清洁机器人领域,仅上述四家中国企业上半年就合计占据了46.5%的市场份额。

正是得益于各细分市场的同步发力,如今中国不仅是全球第二大工业机器人出口国,更是全球最大的机器人生产国。然而,这一成就并非偶然,而是市场需求、成本优势与技术积累的多重共振,共同推动中国机器人企业纷纷“出海”拓展市场。

智元机器人合伙人、高级副总裁、具身业务部总裁姚卯青此前在谈及出海时就指出,海外用工成本高、管理难度大,且部分发达国家面临老龄化与低出生率问题,导致劳动力供给紧张。因此,这些市场对自动化产品需求明确,定价空间和利润率也更具吸引力。

具体而言,首先,海外市场的强劲需求,是推动国产机器人走向国际舞台的核心驱动力。特别是随着全球制造业加速向智能化、自动化转型升级,与此同时社会人口老龄化问题日益严重,海外市场对各类机器人的需求持续增长,呈现出旺盛态势。

一方面,发达国家普遍面临的人口结构变化,是推动机器人需求增长的重要因素。随着人口老龄化程度不断加深,劳动力人口规模逐步收缩,海外很多市场都面临人力短缺困境。在这一背景下,能够替代或辅助人类劳动的机器人显得尤为关键。

比如日本,据该国综合研究所最新联合分析显示,因劳动力短缺,日本2024年经济损失高达16万亿日元(约合1040亿美元),为五年前的四倍,相当于名义GDP的2.6%。其中,酒店、餐饮及养老护理等面对面服务行业尤为艰难。

正因为如此,这些行业也是中国机器人在日本落地的高频场景,例如普渡科技、擎朗智能等,都已经在日本落地了一定规模的餐饮配送机器人。

另一方面,全球范围内新兴业态和商业模式的快速发展,也在不断催生新的应用场景和市场机遇。例如,智慧物流、新零售、医疗康复等领域的创新,均在不断加大对高性能、高灵活性机器人的需求。

图片来源:擎朗智能

其次,中国拥有较为完整的机器人供应链体系,并在成本控制方面展现出显著优势,为国产机器人走向国际市场提供了坚实后盾。

从上游核心零部件,到中游机器人本体制造,再到下游系统集成与应用服务,中国机器人产业已经形成较为完整的产业链体系,并在部分关键部件领域实现了技术突破与进口替代,具备大规模稳定出口基础。特斯拉和Figure AI的人形机器人项目均选择了部分中国供应商,便是对中国机器人产业链综合实力最有力的证明。

据相关统计数据显示,2024年,中国机器人专利申请量占全球机器人专利申请总量的三分之二,中国在机器人领域不仅有效专利数量全球领先,人工智能研究人员规模亦居全球第二。

不仅如此,中国在劳动力、原材料等方面的成本优势,使国产机器人在价格上更具竞争力。尤其当前,欧洲制造业深陷成本攀升困局,亟需通过自动化与机器人技术提升生产效率、降低人力依赖,在此背景下,中国机器人的价值和意义愈发凸显。

此外,相较于国内市场,海外市场具备更高的投资回报率。

不久前,宇树G1人形机器人成功上架美国沃尔玛,基本款售价高达21600美元(约合人民币15.4万元),相比之下,该款人形机器人在中国的售价仅为9.9万元。这一明显的价差,直观地凸显了海外市场所具有的更强定价承载力和利润空间。

下一站:人形机器人出海

如果说传统工业机器人的规模化出海,已经使中国企业在海外市场“站稳脚跟”,那么具身智能机器人的全球化布局,则标志着中国机器人产业正进一步向“价值链高地”挺进。

伴随着具身智能机器人的迅猛发展,中国机器人出海格局正在经历重塑,头部企业已纷纷展开战略布局,从以传统机械臂、服务机器人为代表的标准化产品,向以人形机器人为核心的高端智能化产品出海跃迁。

智元机器人就多次表示,海外市场将是后续的核心发力点之一。据智元机器人合伙人、高级副总裁、具身业务部总裁姚卯青透露,目前智元机器人已启动全球布局,包括建设全球经销网络,在主要海外市场与当地合作伙伴开展联合设计、研发、生产和销售的合作,从而更好地理解和渗透至海外市场。智元机器人期望明年海外收入能占到公司总收入的30%以上。

图片来源:智元机器人

据了解,智元的海外扩展计划分两步展开:北美市场侧重科研教育合作,借助学术界资源支撑智能技术发展;东南亚、日韩和欧洲则聚焦商业合作,优先与产业基础成熟的伙伴共同开拓。目前,智元旗下远征A2人形机器人已经通过中国CR、欧盟CE-MD、欧盟CE-RED、美国FCC四项产品认证,成为全球首个同时拥有中、美、欧三个区域认证的人形机器人,标志其安全性能与技术实力已全面满足当前全球核心市场准入的最高认证标准。另外,智元还在新加坡成立了全资子公司,并与马来西亚等地的客户进行签约。

宇树科技也在积极布局出海。据宇树科技创始人王兴兴透露,宇树早在2018年就开始布局海外市场,过去几年该公司50%的业绩来自海外市场。今年,宇树在阿里速卖通、沃尔玛美国网站等渠道上线了其人形机器人等产品,进一步深化海外市场布局。

优必选的熊猫机器人,2020年就在迪拜世博会中国馆担任过“和平友好使者”。2022年沙特NEOM新未来城通过全球招标,引进优必选人形机器人Walker X,助力打造人工智能之城。今年初,优必选携工业人形机器人Walker S1、熊猫机器人优悠及人工智能教育贯通式解决方案亮相LEAP 2025,期间优必选工业人形机器人Walker S1首次在中东地区展示了智能搬运与智能分拣等多种任务。

图片来源:优必选

此外还有乐聚机器人、松延动力、越疆科技等,均已开启具身智能机器人出海布局,覆盖欧洲、美国、东南亚等核心市场。

不过,中国机器人虽然在海外市场一路高歌猛进,面临的挑战亦不容忽略。比如在产品质量方面,尽管核心零部件实现突破,但整机在操控性能、定位精度、系统兼容性等方面与国外龙头仍有差距。

特别是对于海外客户,很多时候价格并非决定交易的唯一标准,而是更看重机器人的稳定性、安全性、可靠性等,这就要求中国机器人厂商必须建立更完善的质量管控体系,甚至针对部分技术定制化开发,以满足海外客户的严苛需求。

还有国际形势的不确定性、合规挑战以及售后服务滞后等,都是国产机器人出海面临的现实问题。国际形势的复杂多变,使得国产机器人在拓展海外市场时,时常面临贸易政策调整、地缘政治冲突等带来的风险,这无疑增加了市场开拓的难度与不确定性。

合规方面,不同国家和地区对于机器人的安全标准、数据隐私保护等规定千差万别,国产机器人企业需要投入大量资源去研究并满足这些繁杂的合规要求,否则可能面临产品被禁售、高额罚款等严重后果。

而售后服务方面,由于海外市场的分散性以及文化差异,国产机器人企业在建立售后服务网络时亦面临诸多困难。一方面,海外服务网点的布局需要大量的人力、物力和财力投入,对于许多还在发展阶段的企业来说,这无疑是一笔沉重的负担;另一方面,不同国家和地区的消费者对于售后服务的期望和要求各不相同,如何提供符合当地需求的高质量售后服务,也是国产机器人企业需要解决的一大难题。

综上,中国具身智能机器人的全球化发展进程,不仅是技术持续创新与突破后向国际市场的自然延伸,更是推动制造业和科技产业实现结构性升级的关键战略布局。

然而必须明确的是,全球化绝不意味着机械照搬或简单输出所谓的“中国模式”,而是要求企业必须深入理解不同国家和地区的消费需求、技术标准、文化习惯与法规环境等,通过提升技术方案的普适性和兼容性,真正适配全球用户的多元化、场景化需求,这一过程无疑充满挑战。

因此,中国具身智能机器人产业的出海之路,虽然前景广阔、潜力巨大,但也注定是一条需要长期投入、不断探索、攻坚克难的远征之路。

结语

中国机器人出海,早已不是简单的 “产品走出去”,而是技术、供应链、商业模式的全方位输出。

从传统工业机器人的量价齐升,到具身智能机器人的场景突破,中国企业正在全球机器人产业链中占据更核心的位置。这场跨越国界的产业革命,不仅重塑机器人行业格局,更将推动 “中国制造” 向 “中国创造” 的价值跃迁。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。