智驾车出事,这次真有人兜底了

没有一点点防备,也没有一点点预兆,央视新闻在昨晚把一篇《适配L2—L4全级别!智驾车专属商业险要来了》丢进了最近沉寂的智驾圈。

让大家纷纷开始讨论这是否代表着“L3已经在向大家招手了”。

先别急,我们来理清这个文章的前因后果,再来瞧瞧目前智驾保险落地有几分眉目。

探索空白区

其实这个智驾车专属商业险是在“2026年中关村论坛年会重大成果专场发布会”官宣的。

由北京率先试点先行,开发应用专属产品。

这次最突出的一个特点是全级别覆盖:统一适配L2至L4级智驾车型。

这个保障范围连大家自费升级的辅助驾驶系统、软件算法等特定软硬件损失都覆盖到了,可谓事无巨细。

第二个核心的亮点是关于责任界定,以往“用辅助驾驶出了事故,谁负责?”的答案很模糊,在法律上是车主,网络上是车企,现实中是无尽的推拉扯皮。

大家推拉的重点其实还是“钱该归谁付”,对于车主来说:我买了一个新鲜的智能车,保险当然要全覆盖。

但对保险公司来说,一年一换代,换代就是大更新的新能源车有太多黑科技排队上车,跟以往稳定的燃油车体系完全是两个世界,一旦造成损失,难以招架。

所以现在明确了“人机共驾”与纯“机驾”场景下的责任划分。

针对L2的辅助驾驶,会优化事故条款,快速、高效赔偿道路交通事故受害人,避免车主与保险公司互相推诿。

对L3、L4级别的机驾情形,虽然没有明确说,但肯定会单独再为其设计规则,明确责任方,比如如果是智驾系统的问题,自然能直接走理赔。

其实也是在为将来L3、L4的大规模应用提前铺路。

第三个大家讨论最多的自然是价格,在央视新闻的这篇推送里其实没有明确提及。

只有对整个新体系“总体稳定、部分优化”的八字评价。

所以我预估应该不会大调,最多持平或者略微涨一些,不然这个智驾险就失去了其初始的意义。

最后一个问题自然是什么车能用,这个也分L2和L3、L4级别。

对于L2级别的辅助驾驶车型,初期主要是针对的新车,官方原话是“成熟一批、上线一批”;

对于L3、L4级别的自动驾驶车辆,只要你有正式上路资质,都能适用。

车企蓄势待发

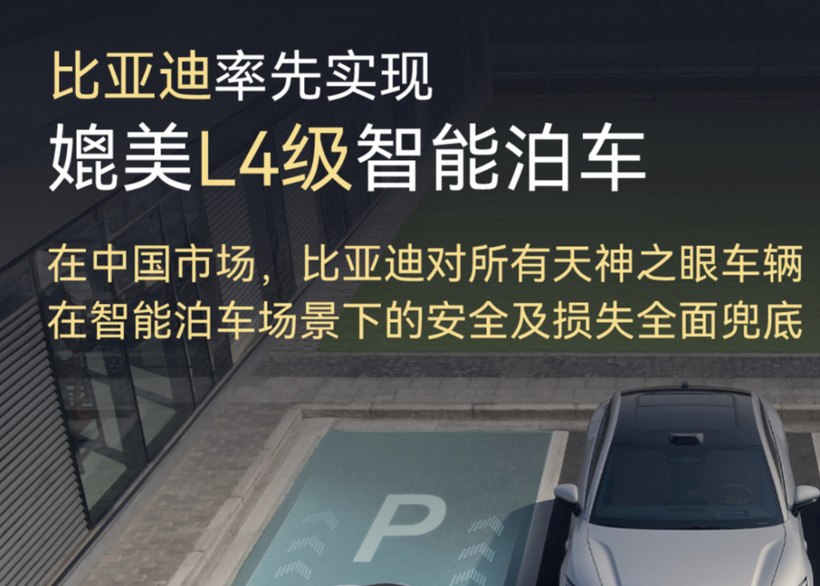

提到智驾险,大家上一次有印象应该还是去年7月份比亚迪放话给智能泊车兜底。

当时比亚迪宣布率先实现媲美L4级的智能泊车,并承诺为用户提供L4级功能的权益:对所有天神之眼车辆用户在智能泊车场景下的安全及损失全面兜底。

而且比亚迪在那个时候也同步官宣了“智驾车型保有量”突破100万台,只要在用智能泊车时发生事故,不用走保险流程,直接联系比亚迪售后处理即可,不会影响车主的车险。

我们当时就做了一张推出“智驾险”的车企名单图,时至今日,这张名单几乎没有变化。

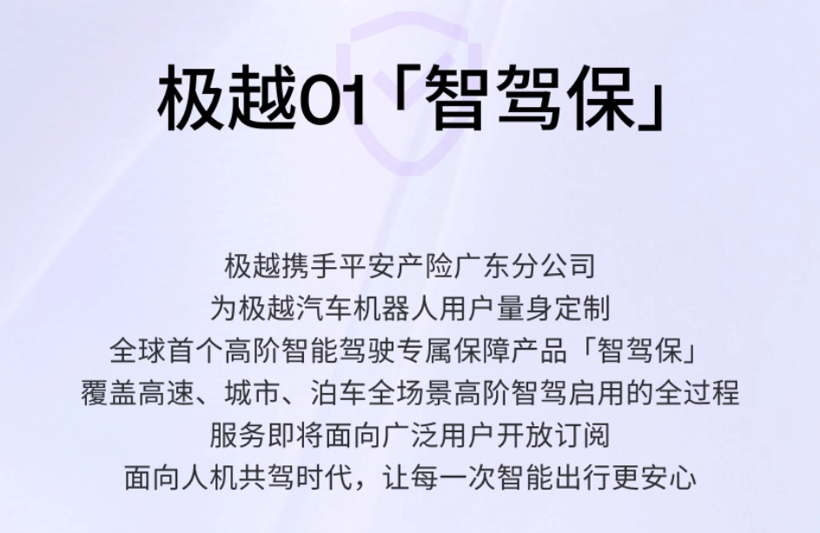

有意思的是,我印象里第一个把智驾险当成卖点来推的,是已经查无此车的极越。

当时极越汽车针对其高阶智驾功能推出了“智驾保”产品,并号称“全球首个高阶智能驾驶专属保障产品”。

之后的玩家对于智驾险也是带着“营销口吻”居多,对于一些主打高阶辅助驾驶的车企来说,推出类似的服务可以赢得用户更多的信赖。

毕竟,都给自家的智驾整保险了,自然是对它有信心。

但当时是自动驾驶技术的发展远远走到了法律法规前面,而现在,随着L3的逐步落地,自动驾驶车辆的迅速普及是可以预见的趋势。

所以关于事故责任的认定准则一定会更明确和规范,这是社会层面的事情,而不再是某个车企的责任。

写在最后

如果要给智驾宣传选一个“二战转折点”,我会坚定不移地投给去年的上海车展。

在那之前,各种浮夸的智能驾驶宣传屡见不鲜。

在那之后,大家则统一把原先的“自动驾驶”、“高阶智驾”扔进了角落,规规矩矩换上了“辅助驾驶”。

有关部门也发出文件,要求“杜绝虚假宣传与过度营销”。

而来到现在,随着技术的进化、法规的明晰以及保险等商业生态的完善,辅助驾驶正在变得越来越贴近生活,给大家带来更多好的体验的同时,也在保障大家的权益。

随着更多智驾保险的出现,大家会选择购买吗?欢迎评论区交流。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。