9月新能源成绩单:零跑继续领跑,小鹏月销突破4万台!

9月已经过去,10月的钟声开始敲响,在国庆假期的首日,各大车企纷纷公布了自己的9月成绩单。

截至目前,公布数据的新势力车企们又迎来了一波涨幅。下面我们来一同分析下9月的成绩趋势。

从以上数据来看,零跑继续稳坐第一。

8月,零跑的月交付量为57066辆,而到了9月,零跑的交付量达到了66657辆,同比增长97%,环比增长17%,成为首个单月交付量突破6万的新势力品牌。

一直以来,零跑都被外界称为“小理想”,甚至有人还说,零跑就是摸着理想过河而发家致富的。

但不可否认的是,零跑自身产品力确实很出色,普遍都是十几万的价格,配置给的都很到位,部分车型冰箱彩电大沙发都配齐,而且动力方面也有增程和纯电可选。

更要知道的是,在前不久的慕尼黑车展上,零跑亮相了一些全球车型,这里有LaFa5、D19。还有“第100万台车下线”的宣传。这些动作也拉高了它的品牌声量。

而且零跑最核心的策略就是把高价车型的配置下放到较低价位的车型上。就比如零跑的C10,该车配有激光雷达,价格还下探到12万级。相比于其他新势力,零跑的这种打法主要抓的是追求性价比和实用性的消费群体。

总的来说,零跑取得月销6万的成绩,着实令人佩服,但它也面临着新的挑战,比如它能否继续保持领先?后续推出的LaFa5和D19能否稳固市场?这些因素都决定了它未来的上限。

在零跑身后的就是小鹏了,小鹏在9月的成绩也突破新高,交付了41581台,同比增长95%,环比增长10%。

这其中,还是MONA M03的交付量占主要,交付超1万台。上市至今,小鹏MONA M03累计交付超18万台,其他的车型表现相对平淡,比如之前热度很高的新P7,每个月仅贡献三四千辆。

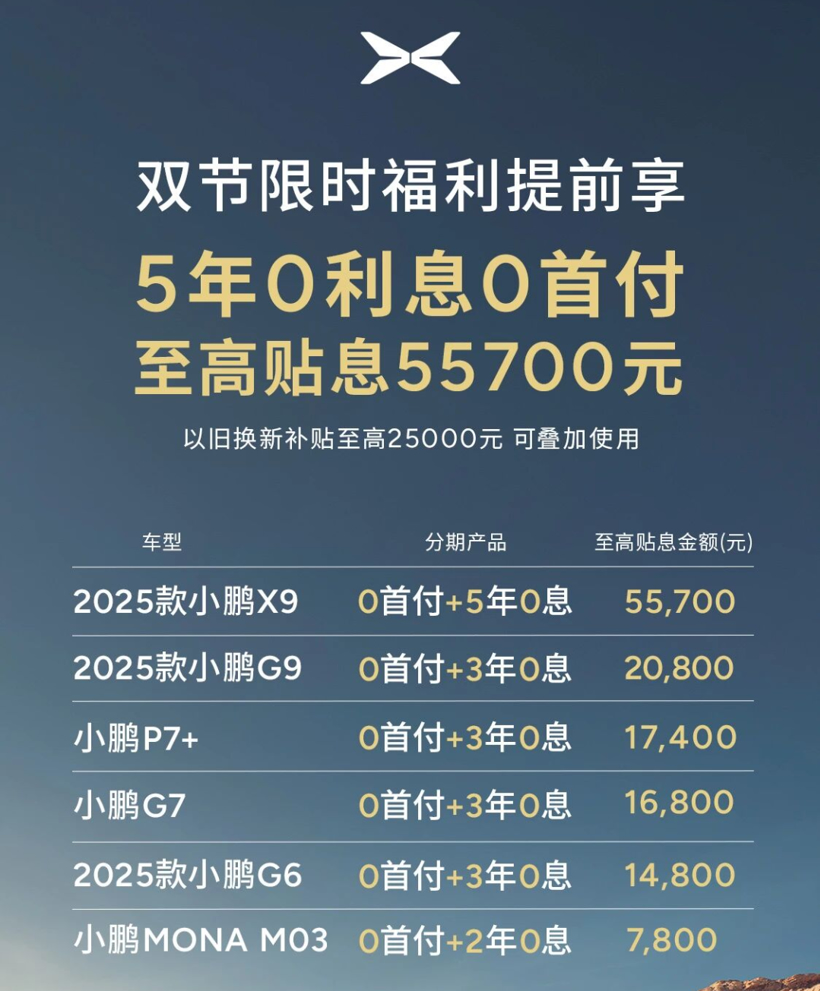

虽然小鹏在9月的成绩创了新高,但这一成绩也可以理解成是小鹏让利而来的。因为在9月初的时候,小鹏就推出了一个力度较大的金融政策:“5年0息0首付和至高贴息55700元”的福利,涵盖旗下全系车型,并且还能和至高25000元的以旧换新补贴叠加使用。换句话说,小鹏的部分车型优惠幅度最高可达8万元。

总的来看,小鹏的苦日子已经过去了,虽然9月的成绩有部分是让利而来,但它还是交出了一份出色的成绩单,它的主力车型MONA M03依旧发挥稳定,虽然利润可能不大,但小鹏还有后手,后续即将推出增程车型。如果推出的增程车型能是一爆款,那么小鹏后续的整体交付量,要往5万看齐了。

再来看看问界。排在第三名的问界9月交付了40619辆,同比增长14%,环比增长2%。相较于8月的40012台,增长幅度并不是很起眼,但这个成绩还是很有含金量的。

因为问界的销量主力就是M8和M9,一个是40万以上的销冠,一个是50万以上的销冠,两款车型加起来,为鸿蒙智行贡献了8成的交付量,抛开它的成绩不谈,就50万和40万的价格,真不是一般人能买得起的。

更要知道的是,鸿蒙智行9月全系车型交付了52916台,其中问界占比77%。累计交付量已经突破了95万台,距离百万大关真的只差一脚油门了。

从以上数据可以得出,鸿蒙智行的营收任务还是在老大哥问界身上。此前,新推出的尚界H5,大家都一致认为它是个爆款产品,它肯定会让老大哥问界歇一歇,但它正式上市后,大定只有一万台,而问界新M7却是3万台。

这也并不是尚界H5的产品力不行,而是新品牌的影响力还需要培育一段时间,问界作为最早成立的品牌,无论是产品力还是品牌影响力,都有一定的认知度;而尚界作为新一界,难免会让人怀疑其产品力。

但不可否认的是,鸿蒙智行从问界到尚界,技术上已经越来越强,产品力也越来越出色,用户认可度也在慢慢提升,尤其是它的鸿蒙座舱和华为乾崑智驾,都是业内第一梯队,在未来,鸿蒙智行的成绩估计会越来越好。

在问界后面的,就是小米,小米已经超过了理想,跻身第四名,9月成绩首次突破4万台,同比增长300%,环比增长33%。

而取得这个成绩的原因就是产能开始慢慢跟上了,SU7和YU7都开始慢慢交付,虽然目前仍有订单压力,但比之前好很多了。

虽然小米汽车的成绩很好,但小米在近日的舆论上又迎来了新的挑战。

就比如前不久的小米召回事件,该事件主要是车辆的智驾功能问题,官方解释声称升级软件就能解决。但在媒体的放大和舆论环境下,这个事件也引发了不少讨论,也影响了一部分打算入手小米汽车的用户。

再有就是9月底的年度演讲,雷总精心准备了一次演讲,但在结束后,雷军个人账号评论区却是各种阴阳怪气。答案也非常简单,消费者早就受够了小米的过度营销,这也导致了小米最近的风评不是很好。

虽然这些小事,短时间内没有对小米汽车的销量造成影响,但长久来看,多少也避免不了。小米汽车的产品力是不错的,但过度营销也会让消费者好感度降低。站在远处看的话,小米汽车目前要把产能问题解决,营销策略也要适当控制一下,毕竟小米汽车真的太火热了,一点点问题就会被无限放大。

排名第五的蔚来,9月交付了34749辆,同比增长64%,环比增长11%。

在上个月,蔚来闯进第4的成绩,9月又回到了第5,虽然排名下降了,但交付量却是提升了。

乐道品牌交付了15246台,蔚来品牌交付了13728台,firefly萤火虫交付了5775台,截至目前,蔚来已累计交付了872785台。

蔚来能取得好成绩,主要功臣就是乐道L90和新ES8的推出,乐道L90两个月累计交付21626台;而蔚来ES8虽然没公布具体订单量,但李斌此前说到:蔚来ES8的预定量已经达到了乐道L90几周的预定量,由此可见蔚来ES8的成绩也不会太差。

总的来说,蔚来整体也看得过去,但还需要更大的突破。

第6名是理想汽车,9月交付了33951量,同比下跌37%,环比增长19%。

从理想的销量趋势来看,9月的成绩主要依赖i6的短期刺激。

我们都知道,理想一开始做纯电很难,之前的MEGA并未取得好成绩,i8因为卡车事件也继续哑火。如今到了i6身上,几乎是可以看到一些希望,但也只能解燃眉之急。

因为i6短期内能缓解理想的销量下滑,但从长远来看,理想还是面临很大的挑战,除了后续的外部竞争之外,理想最大的竞争压力来源于内部。

因为i6的定价是24.98万元,而作为理想销量支柱的L6同样也是24.98万元,我们不妨大胆想一下,i6会不会抢走L6的销量?虽然都是自家兄弟,但内部竞争也不是好事,再加上理想L6在8月的销量仅为11217台,在之前都是接近2万的成绩。

除了内部竞争,外部的问界新M7、零跑C16等产品都会抢走理想L6的销量,再加上增程技术和冰箱彩电大沙发已经不是独家优势了,理想后面要面临的挑战会越来越大。

总的来说,理想后续的成绩,就要看i6如何填补了。

再往后看就是一些后起之秀,这里有比亚迪旗下的方程豹,9月交付了24121台,同比大增345%,环比增长48%;还有上汽智己,9月交付了11107台,同比大增146%,环比增长82%;还有长城的魏牌、东风的岚图、北汽极狐等品牌,都呈现出增长趋势。

在去年的9月,头部三强是理想、问界、零跑;而到了今年,却是零跑、小鹏、小米跻身头部,虽然前三没有问界,但它的成绩也在增长;零跑也稳住了自己的排名,只有理想在慢慢掉队。

现在已经进入10月,从目前来看,10月份已经进入了淘汰赛。

因为小鹏要推出X9增程版、比亚迪要推出腾势N8L、极氪001迎来中期改款、零跑D19等更多车型也要和大家见面。

种种迹象都表明了,10月已经进入了淘汰赛,谁能继续增长?谁会继续发力?谁会无奈掉队?让我们一起期待一下。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。