车企出海,不能再快了

“2026年起对纯电动乘用车实施出口许可证管理,自2026年1月1日起正式实施”,9月26日,商务部等四部门发布的这则公告,将改变中国汽车出海节奏。

盖世汽车研究院认为,纯电动乘用车出口纳入许可证管理,平行出口乱象将被整顿。2026年起,出口企业需获生产企业授权,小型公司将被淘汰。

在中国新能源汽车出口规模增长的当下,该公告虽然可能会导致出海节奏放缓,但更大的目的是引导出口走向健康规范的轨道。

回顾十四五,中国汽车出口收获颇丰。2024年,中国汽车出口年销量规模已达640万辆,四年增长近5倍;创外汇1174亿美元,占中国出口总额的3.3%。海外市场,已成为中国车企的“第二增长曲线”。

但相较德国、日韩等国家汽车出口占总比超五成,中国汽车出口占比仅两成。由此来看,中国是汽车出口大国但还不是“汽车强国”,仍有较大的提升空间。

在即将到来的“十五五”,中国该如何转型为“汽车出口强国”?依旧是待解的问题。而本则公告,或许从追求出口规模转向高质量出口的信号。

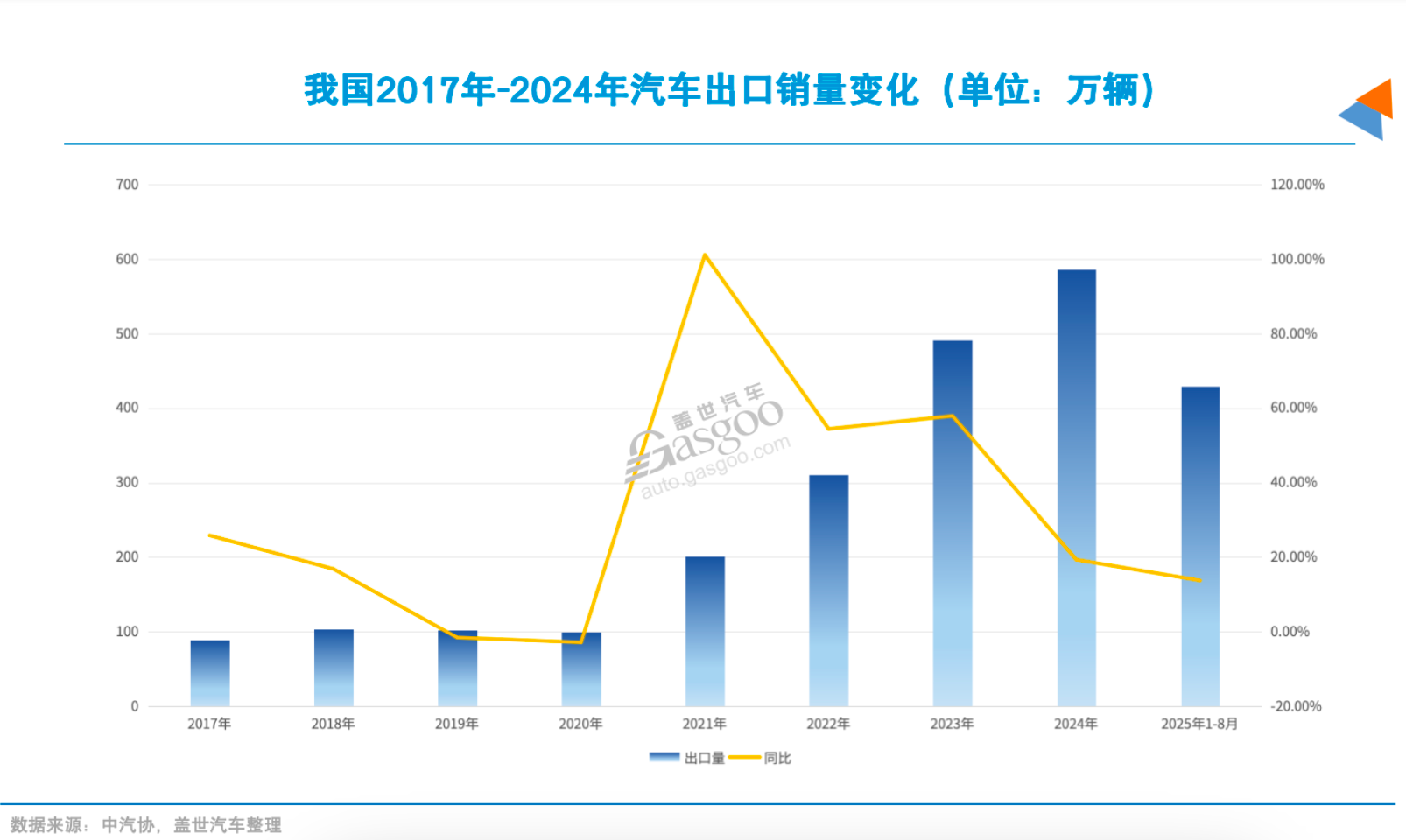

五年,出口量增长了6倍

2020年以来,中国汽车出口实现了跨越式增长。彼时,出口还只是“补充项”,年销量仅百万辆规模,占总销量的4%。但四年后也就是到2024年,出口量已达640万辆,保持23%的同比增长。

进入2025年,中国车企出海继续加速。中汽协数据显示,今年1-8月,中国汽车出口量为429万辆,同比增长13.7%,预计全年有望突破700万辆。汽车出口占总比提升至20%。

这背后不仅是销量的跃升,更在于产品出口结构的优化。以往,中国汽车出口以燃油车为主,市场集中在中东、南美和非洲等新兴市场,而在欧洲、东南亚等核心市场,则由欧美以及日韩等跨国车企把持。

但十四五期间,三年疫情成为中国车企出海的机遇。在海外车企因芯片等核心部件供应紧张而频繁停产或减产的同时,中国因完备的汽车产业链保证了国内汽车生产的稳步恢复。麦肯锡2021年报告显示,全球180种主要贸易品中,中国生产的产品占比达70%。

经过那段时间的抗压发展,中国在新能源汽车领域形成了从上游材料、中游零部件到下游整车的完备产业链,在电池、电机、电控等核心技术领域具备了全球竞争力。这成为中国汽车产业在国际竞争中的独特优势。

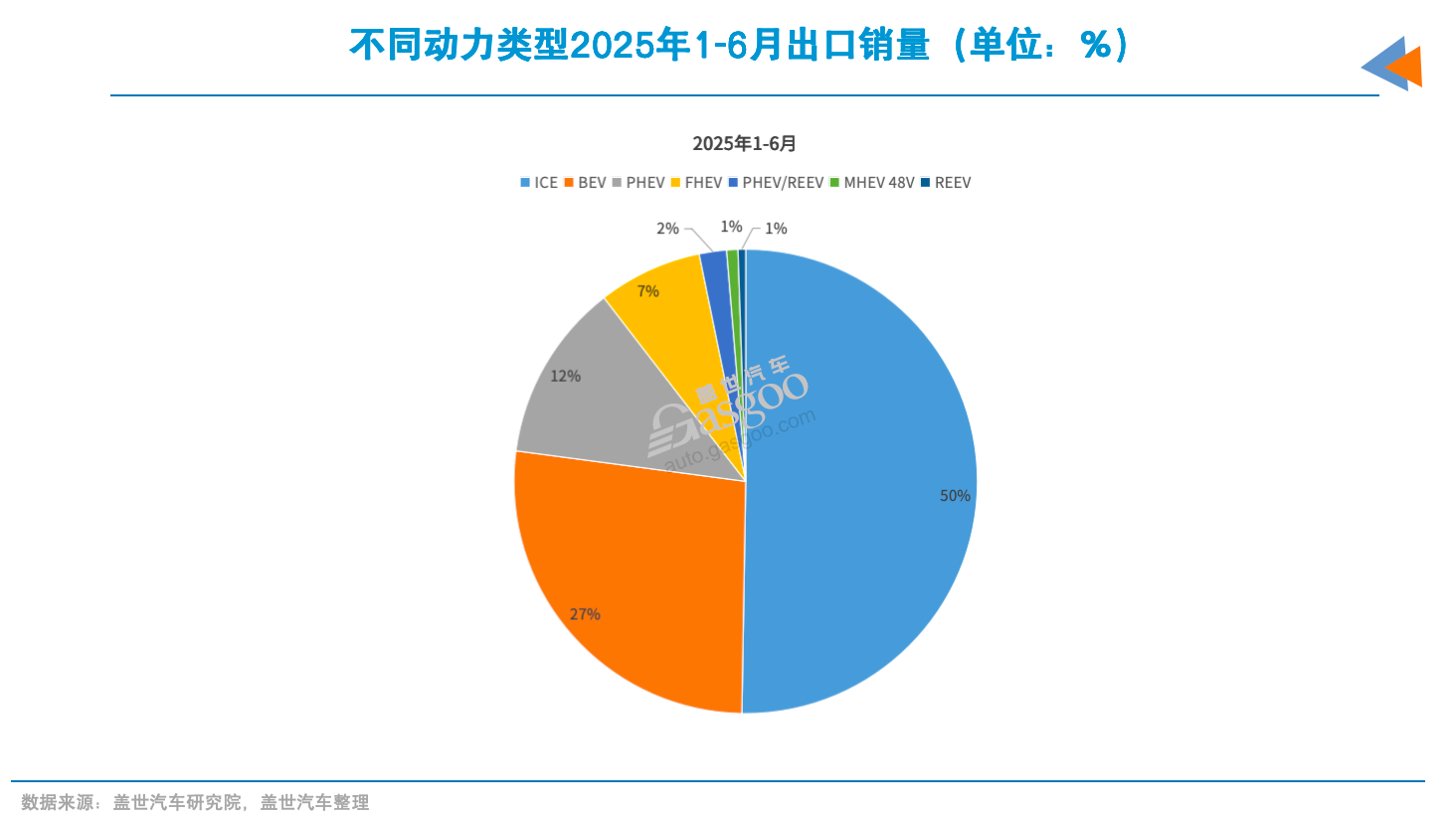

也是借此契机,中国汽车出口迎来爆发。新能源汽车顺势崛起,逐渐取代传统燃油车成为出口增长主力。到2025年前8个月,中国新能源车出口超过150万辆,同比增长近九成,远高于传统燃油车的出口增速。

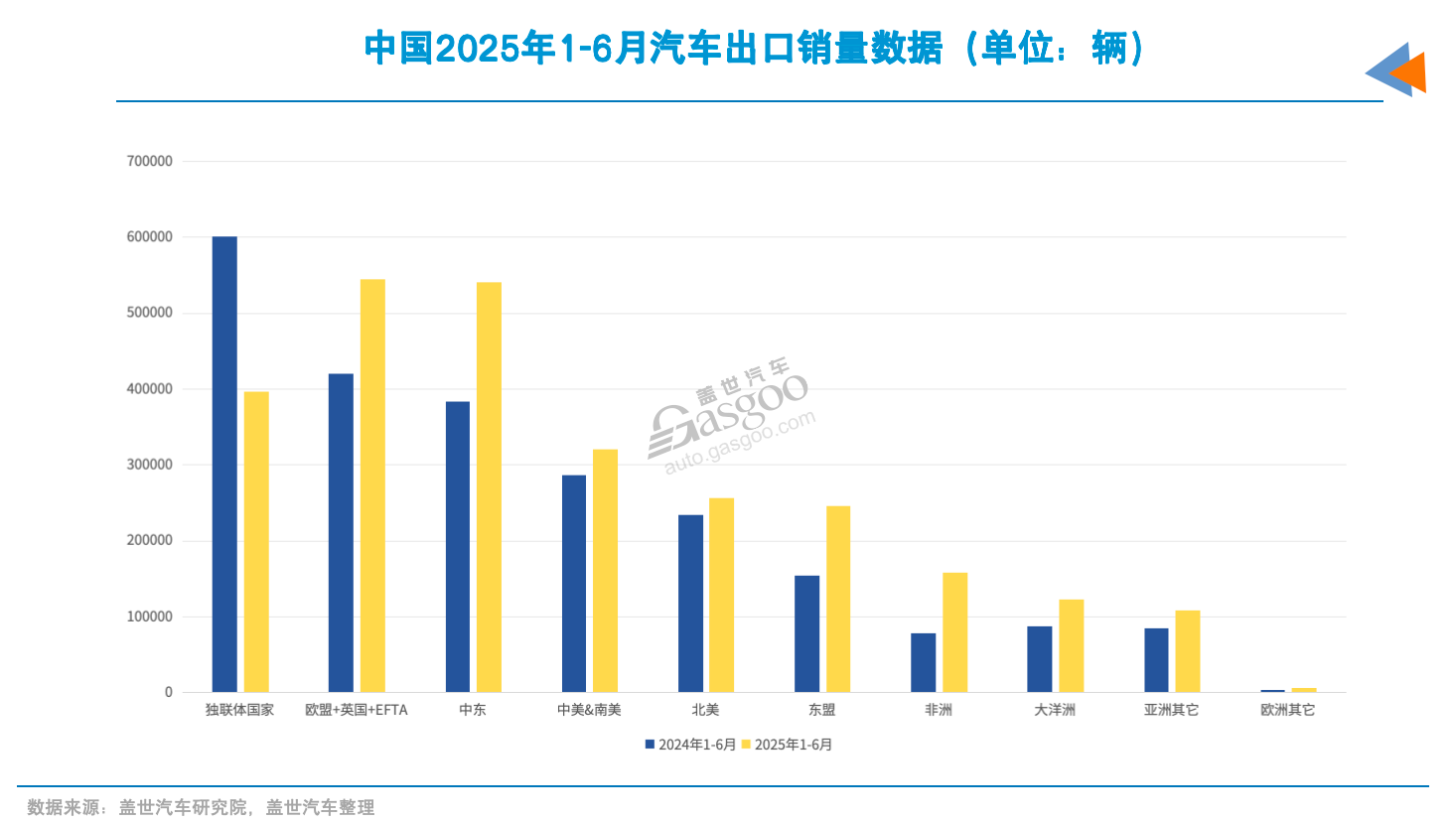

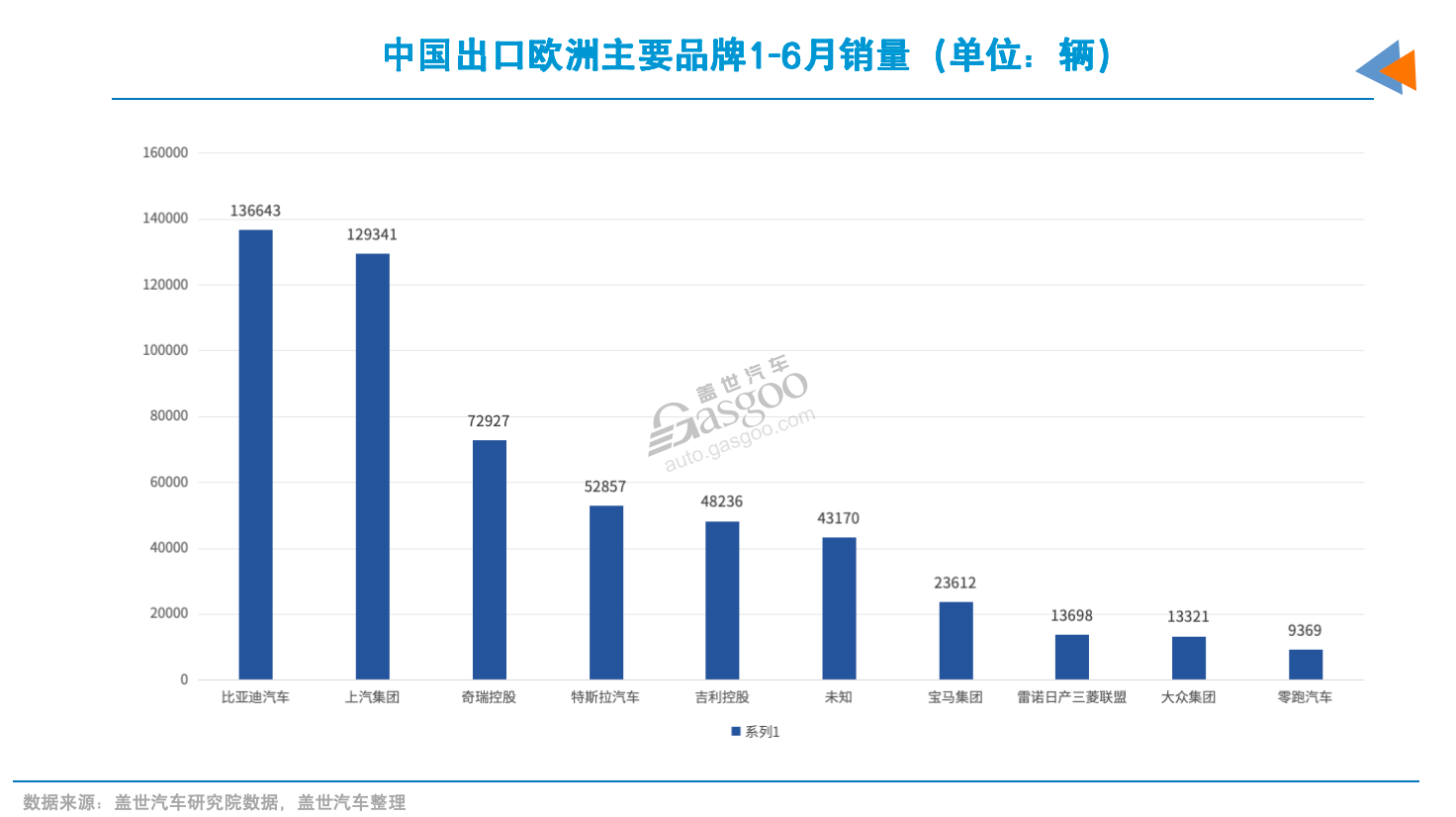

更值得注意的是,中国新能源产品打入了欧洲、日本等对环保与质量要求极为严格的发达国家,也是跨国车企的核心腹地。数据显示,欧洲是我国新能源出口第一大目的地,今年上半年销量达40.2万辆,占新能源总出口量的四成。

同时,在东南亚、中东、拉美、非洲等地区,中国品牌也凭借多元化的产品和性价比优势,逐步打开市场。以泰国市场为例,中国市占率已达到25%左右,较去年翻了一番,在新能源市场占比更是达八成。比亚迪、广汽埃安、长安等表现突出。其中比亚迪在海豚、Atto 3等车型助力下,占据当地约12%的份额。

伴随着出口销量的增长,中国车企在全球市场的品牌价值也有了一定提升。比亚迪、吉利、长城等在海外市场的品牌认知度不断提高,产品售价也逐渐向主流跨国车企看齐。

中国车企海外本土化布局也取得实质性进展,逐步从“贸易输出”转向“产能输出”。

比亚迪在泰国罗勇府工厂于2024年投产,当前年产能达15万辆,覆盖东盟及澳新市场;其在巴西巴伊亚州的工厂也将于2025年投产,远期规划产能30万辆/年。吉利在白俄罗斯、马来西亚等地的合资工厂已稳定运营多年。长城汽车在俄罗斯、泰国的生产基地也已实现规模化生产。

更具战略意义的是,中国汽车产业正在构建“整车 零部件”的全产业链输出体系。

宁德时代、国轩高科等电池企业在德国、匈牙利等地建设生产基地;中鼎股份、均胜电子等零部件企业在欧洲、美洲多个国家设立工厂和研发中心。这种全产业链的全球化布局,不仅增强了中国汽车产业的抗风险能力,也提升了在全球汽车产业格局中的话语权。

汽车出口业务的快速增长,对宏观经济稳定发挥了积极作用。数据显示,近年来外需对经济增长的贡献率持续提升,2025年上半年货物和服务净出口对经济增长的贡献率达到31.2%。汽车作为技术密集型和资金密集型产品,其出口增长不仅带动了制造业转型升级,也创造了大量就业机会。

选对赛道很重要

在“天时地利”之外,“人和”也很重要。汽车出口量能在几年内实现爆发性增长,背后是中国车企在全球化战略上做出了长期且系统的努力。

在产品层面,面对已经高度饱和的传统燃油车市场,中国车企其实很难与跨国巨头在同一赛道正面对抗。因此,新能源和插混车型(含插电式混动和增程式)被视为“突围武器”。

以比亚迪为例,凭借刀片电池、DM混动等核心技术,在海外投放元系列、海豚、宋PLUS等车型,短短三年时间就在东南亚、欧洲、澳新和南美等核心市场有了突破。

今年8月,比亚迪单月出口销量已达8万辆,同比增长1.5倍;前8月累计出口量为63万辆,保持倍速增长。截至目前,比亚迪已覆盖全球112个国家和地区,在意大利、土耳其、西班牙、巴西等多个国家位居新能源汽车销量第一。宋PLUS DM-i也是多个国家新能源车型销量冠军。

上汽集团通过“复活”英国百年品牌名爵,在欧洲、英联邦地区以及墨西哥等国家有了不小的声浪。在欧洲市场,上汽MG主攻混动市场,上半年销量达到15.3万辆,同比增长18.6%,超越特斯拉跻身欧洲地区销量第11位。

长城汽车则依托哈弗H6 PHEV、欧拉好猫、哈弗JOLION HEV等产品,在俄罗斯、东盟、南美等市场建立起品牌认知。

本土化战略的深入进一步助力中国车企出海进程加速。随着出口规模的扩大,贸易政策的复杂化,中国车企不再满足于简单的贸易出口,而是通过直接投资建厂、设立研发中心、建设营销网络等方式深度融入当地市场。

截至目前,比亚迪、长城、上汽、长安、广汽、奇瑞等几乎所有头部中国品牌,都已有或计划建设海外生产基地。并同步在全球建立了多个研发中心,针对不同市场的气候、路况和用户偏好进行专项研发,实现了“全球标准 区域特色”的产品模式。

比如,江淮汽车凭借超过30年的国际化经验,建立了从贸易出口、技术许可生产到产业投资的阶梯式发展路径,在海外拥有8家子公司和19个生产基地。

上汽集团在印尼、印度、泰国、埃及等地建设了多个生产或KD组装基地。其中印尼工厂不仅负责组装,还承担部分研发任务,为产品适应本地需求提供技术支持。通过属地化生产,上汽集团有效缩短了交付周期,提升了市场响应速度,并能在一定程度上规避关税壁垒。

与本土化紧密相关的,是渠道和服务体系的提升。长城汽车在全球建立数千家服务网点,实现全球用户7×24小时全时在线,提供销售、维保、互联等一站式服务。

零跑汽车创始人朱江明也曾表示,会深耕每个市场,“稍微大的市场会自己去做,而不是总代模式。”

作为最早出海的中国品牌之一,奇瑞早在拉美、中东等建立了较完善的经销和服务网络。目前,其在全球拥有超1500家经销商和服务网点,其中服务网点占比约30%,形成“销售-售后”一体化体系。销量方面,奇瑞前8月出口量达79.8万辆,同比增长10.8%,占集团总销量的46%。

针对不同市场的个性化需求,中国车企也展现出较高的敏感度。例如,比亚迪在澳大利亚推出混动皮卡“Shark”,上市首月就收获了超15000台订单。奇瑞针对中东沙漠高温环境强化散热系统,重新优化动力参数以满足欧洲严苛排放法规,提升车身防腐蚀标准以适应东南亚的多雨气候。

智能网联技术是中国汽车出海又一竞争优势。中国在智能座舱、辅助驾驶等领域的技术积累,使得出海产品具备更先进的智能化体验。

综合来看,一些车企已经将出海战略上升为系统化路径。江汽集团在梳理自身经验时,就把全球化划分为几个阶段:最初是单纯出口,再到建立渠道网络,接着是投资工厂和研发中心,最终形成覆盖生产、研发、销售、服务的全链条本土化。

长城汽车提出的“生态出海”理念,进一步拓展了思路,不仅输出整车,还将配套的服务、供应链和数字化系统一并带入市场,力图打造一个长期稳定的海外发展生态。

需要“放缓”了

但必须承认的是,出口快速扩张的背后,并非完全是市场需求自然增长的结果。在日前的泰达论坛上,就有专家指出,有效需求不足是当前经济最突出的矛盾。供需失衡导致产出缺口,使得供给大于需求的“剩余”部分不得不通过扩大出口来释放。

乘联会数据显示,中国乘用车总体产能利用率不足60%,低于70%的健康水平。在这种背景下,出口规模的快速上升具有一定“被动性”。这意味着,如果外部环境出现波动,出口的脆弱性可能会被放大。

图片来源:奇瑞汽车

全球经济增长放缓也在压缩外需空间。国际货币基金组织发布的《世界经济展望报告》显示,关税政策冲击下,几乎所有地区的经济增长预期均有下调。IMF预期2025年全球经济增长3.0%,其中美国经济增速1.9%,中国经济增速4.8%。全球经济增速放缓将影响到汽车消费需求。

更值得注意的是,国内“内卷”式竞争正在以某种方式被复制到海外。过去几年,中国车企在国内通过价格战抢占市场份额,让部分企业短期内迅速扩大规模。但当类似的策略被带入海外市场时,情况却更加复杂,或会遭到当地反制以及跨国车企的反攻。

海外消费者对价格固然敏感,但对品牌信誉、服务质量和长期价值同样看重。如果中国品牌仅仅依靠低价竞争,很可能会在初期占有率上取得突破,但长期却难以建立高端形象,甚至可能陷入恶性循环。

中国汽车动力电池产业创新联盟理事长董扬提醒道,出口高速增长固然值得肯定,但不应盲目乐观,更不能完全依赖出口来化解国内的矛盾,否则容易在全球范围内重演国内过度竞争的困局。

而由于对外汽车出口规模的扩大,一些国家针对中国电动车的调查和政策调整不断。比如,美国方面提高关税或设置新的技术壁垒,90天窗口期结束后又将有新的变动;欧洲则在碳边境调节机制和本地化规则上加码;俄罗斯大幅度提高汽车的进口关税;新兴市场也时常以保护本地产业为由设立限制。

图片来源:奇瑞汽车

对于仍处在加速出海阶段的中国车企而言,核心市场政策的不确定性意味着未来成本和风险的增加。一旦主要出口市场出台更严格的政策,中国车企的扩张节奏就可能受到直接影响。

知识产权风险日益凸显。中汽中心指出,随着出口规模扩大,欧洲针对中国企业的专利诉讼明显增多。此外,海外本地化运营、贸易模式可持续性、本地化采购、人才本土化等方面的挑战也不容忽视。如中鼎股份技术副总经理陆春就表示,海外业务面临的最大问题之一就是管理挑战。

在这样的情况下,董扬认为,中国汽车出口需要控制速度。以欧洲市场为例,若中国新能源汽车或整体汽车出口每年保持10%-15%的增长,既能稳步扩大市场份额,又不会对当地市场和产业造成过大冲击。他同时强调,中国汽车企业出海必须依法纳税、优先雇佣当地员工,“通过实实在在的贡献赢得当地认可”。

十五五,全球化该怎么走?

过去五年,销量规模的突破让中国成为世界第一大汽车出口国。站在“十五五”的新起点,中国汽车出口未来的发展路径必然要更注重质量、结构和可持续性。毕竟,全球车市的竞争格局也在不断变化。

摆在中国车企面前的是更加多元而复杂的外部环境。当前,区域一体化进程加速,不同区域集团日益呈现出排他性特点,对内持续深化整合,对外不断高筑贸易与产业壁垒。有观点认为,未来全球格局可能演变为多个区域中心并行的多中心全球化,这将进一步加剧全球汽车产业在标准、市场以及供应链等方面的碎片化态势。

图片来源:上汽国际SMIL

在市场选择方面,东南亚、中东、拉美等新兴市场仍具潜力,但需要创新商业模式。这些地区汽车普及率相对较低,市场处于增长期,但同时面临基础设施不足、消费能力有限等挑战。

有业内人士建议,中国企业可以借鉴在泰国、巴西等国的经验,通过本地化生产、销售渠道创新等模式开拓市场。欧洲和北美等发达市场则需要采取更加精细化的策略,重点突破特定细分市场和高价值客户群体,避免盲目追求规模扩张。

在产品与技术路径上,中国车企应坚持多技术路线并行,以匹配全球多元的节能减排需求。欧洲对纯电动车需求强劲,政策也更倾向零排放车型;东南亚、南美则更适合插混和混动车型,以满足基础设施不完善的现实条件;在一些资源不同的国家,氢能、甲醇等或许也有一定空间。

高端化是中国汽车下一阶段全球化必须面对的课题。虽然近期一些中国车企尝试向高端市场突破,但整体仍然以中低端产品为主,品牌溢价能力有待提升。对比2025年一季度单车盈利能力,比亚迪单车净利约万元,在中国车企中处于头部水平,但低于现代汽车的1.7万元,也不及丰田、通用等。

而且,高端化不仅是要提高产品售价,更需要构建完整的品牌价值体系,以形成“技术与品牌”的双重优势,进而在全球市场上占据更高地位。

图片来源:长城汽车

在出海新阶段,属地化将是决定成败的关键之一。十四五期间,建厂和渠道的布局已经有了一定基础,但在十五五阶段,这种布局需要进一步深化。不仅是生产环节的落地,还要包括研发、供应链和服务网络的全面本地化。

结合多方消息来看,通过在目标市场建立研发中心,中国车企可以更快适配当地法规和消费需求;通过与本地零部件企业合作,可以增强产业链韧性;通过健全的售后服务,可以提升用户对品牌的长期信任度。“本地研发 本地制造 本地服务”可让中国车企摆脱“外来品牌”的身份,尽可能成为当地产业的一部分。

而为了提高在全球汽车市场的话语权,中国车企还应参与全球规则制定。无论是碳排放标准、智能网联汽车法规,还是跨国数据流动与认证规范,未来的竞争不仅在市场层面,更将在制度层面展开。

有专家认为,政府的作用在这一过程中不可或缺。一方面可加强汽车产业国际化研究,精准应对国际环境变化,完善涉外知识产权纠纷应对机制,为企业提供法律支持和指导。另一方面是推动中国标准与国际标准实现等效互认,并优化国际合作布局。

整体来看,进入十五五,中国车企的全球化之路需要更加稳健。最后,我们回到最初的问题,未来五年,中国车企的全球化是该加速还是放缓?答案或许不是简单的二选一。更合理的选择是“理性提速”——既不盲目追求数量增长,也不因外部不确定性而止步不前,而是在质量、品牌和规则层面实现真正的突破。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。